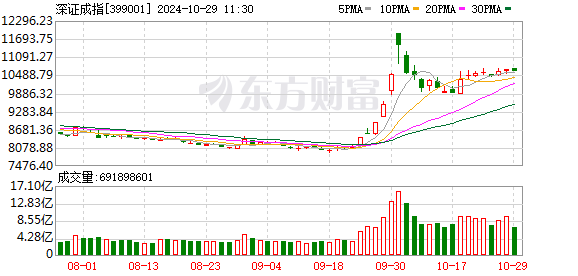

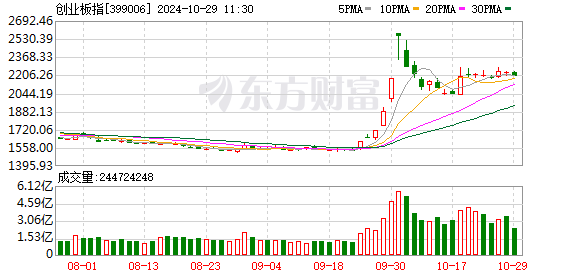

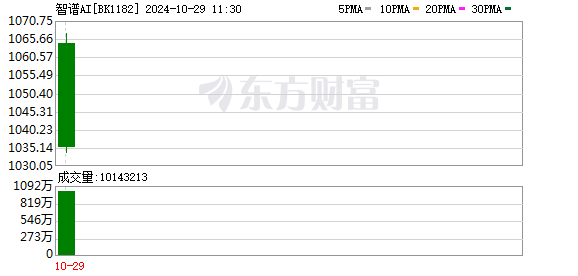

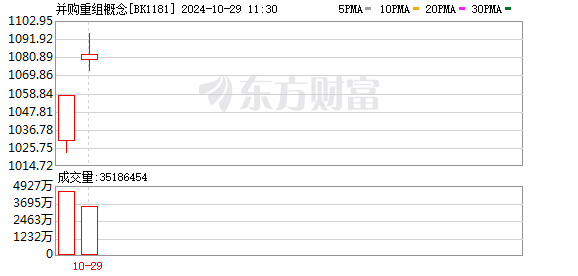

A股 三大指数调整,两市超 4000 股飘绿,这些板块涨幅居前

A股三大指数调整,两市4000余只个股涨绿。市场上,智普AI、教育、并购、华为Ascend、3D摄像头、华为欧拉、IPV6、多元化金融、量子通信、财税数字化、跨境支付等板块位列前茅。获奖者名单。长寿医药、煤炭行业、CRO、代糖概念、钢铁行业、鸡肉概念、熔盐储能等表现不佳,领跌大盘。

截至午盘收盘,上证指数下跌0.65%至3300.52点;深成指跌0.68%至10613.69点;创业板指数下跌1.41%至2197.80点;科创50指数上涨0.01%至986.63点;北方证券50指数上涨2.44%至1301.64点。两市上涨个股1111只,下跌个股4006只,涨停个股123只。两市半日成交总额为13752亿。

今日新闻

国务院发文加强生殖服务支持这些赛道的到来,帮助不少上市公司抢占辅助生殖赛道。

据上海证券报记者统计,9月底以来,湖南、四川、山西、宁夏等地陆续将辅助生殖技术纳入医保范围。与此同时,多家生物医药上市公司通过布局新技术、开发新产品,积极抢占辅助生殖、儿童医学等赛道。

外资公募最新仓位曝光!我认为中国股市仍有估值修复空间

以贝莱德中国新视野为例,该基金三季度重仓持股包括中国太保、永兴物资、紫金矿业、上海电气、东方电缆等。其中,中国太保、爱尔眼科、格力电器等区间内涨幅较大。从业绩来看,贝莱德中国新视野年内收涨7.47%,超过偏股混合型基金的平均涨幅。富达传承三季度6个月重仓股包括美团W、纳瑞达、伊利集团、阿里巴巴-W、中国平安等。美团W、阿里巴巴-W、中国平安在期内增持明显范围 。从业绩来看,富达传承近六个月收盘上涨17.31%,大幅超过普通股票基金6.03%的平均涨幅。施罗德中国电力三季度权重股包括宁德时代、万华化学、生益科技、中信证券、华泰证券等,其中中信证券、阳光电源、华泰证券区间内涨幅较大。从业绩来看,施罗德中国动力的年化回报率为24.45%,超过普通股票基金21.48%的平均年化回报率。

华为Mate 70系列部分零部件产量同比增长50%

记者从供应链相关人士处获悉,华为Mate 70系列目前正在投入生产,为11月份的上市做准备。 11月部分零部件计划产量较同期Mate60高50%左右。

私募三季度重仓揭秘多只“赌赢”筹码重组牛股

随着上市公司三季报的密集披露,三季度百亿私募增持也逐渐曝光。数据显示,截至10月25日,三季度59家上市公司前十大流通股东名单中共有22只百亿级私募产品亮相,总市值191.03亿元。其中,百亿私募三季度增持了5家上市公司,新增上市公司6家,持股数量不变的有30家,减持了18家上市公司。从私募持仓标的来看,不少私募押注芯片重组牛股晶丰明源。

券商三季度持仓大揭秘 三大行业标的较受欢迎

恰逢A股上市公司三季报披露季,今年三季度券商持股状况逐渐揭晓。数据显示,截至10月28日中国证券报记者发稿时,162家上市公司前十大流通股东中已有券商。从整体持股变动情况来看,三季度共有33家上市公司获得券商增持,上市公司前十大流通股东中新增券商91家。从行业分布来看,三季度券商加仓的公司以及新入围前十大流通股东的公司中有相当一部分分布在电子、有色金属和医药生物行业;投资机会方面,消费电子、贵金属、中医药等细分领域受到券商青睐。

制度视角

中国银河证券:中国资本市场面临重大拐点和重塑估值的重大机遇

中国银河证券表示,与其他主要经济体市场相比,中国的资产估值相对较低。 20世纪80年代末,人们对日本经济繁荣的预期与日本股票估值的上升同时发生; 20世纪90年代,互联网浪潮显着推动了美国科技股估值的上升。当前,我国正处于经济发展新旧动能转换的关键时期。在此过程中,资本市场作为金融体系的重要组成部分,发挥着不可替代的作用。随着资本市场不断加强对新兴产业的培育和支持,为经济高质量发展注入新动力,中国资产有望迎来新一轮估值重塑机会。

中信证券:企业存储系统进入上升周期,受益AI催化

中信证券研报指出,企业存储系统是数据中心硬件产业链的重要环节。作为一个价值千亿美元的市场,伴随着服务器市场复苏带来的周期性复苏,以及AI应用对高性能闪存和存储解决方案的需求不断增加。催化下,市场规模预计将快速增长,IDC预计2023年至2028年复合年增长率为14%。展望未来,满足AI的需求将成为企业存储发展的主线。闪存存储、分布式存储和综合软件解决方案将分别成为硬件设备、存储架构和存储服务形态的重要发展方向。在投资层面,拥有技术和解决方案优势的领先存储供应商将持续受益于存储系统周期的复苏以及人工智能带来的潜在机会。我们建议打造领先的IT基础设施平台,“存储+计算”一体化平台。以及具有出色存储解决方案能力的外部存储提供商。

中原证券:光伏板块处于宏观周期估值区间低端,行业存在超跌反弹机会。

中原证券近期研报表示,考虑到光伏板块已陷入深度亏损,且主要物资环节面临现金流亏损局面,预计市场出清程度将加深。但考虑到行业调整时间以及上一轮资本储备情况,预计调整完成还需要一段时间。但龙头企业有望凭借规模优势、成本优势、销售渠道优势和资金实力克服行业低谷,实现持续增长。光伏行业作为具有周期和成长双重属性的行业,具有较高的贝塔值。随着市场风险偏好增强,行业处于宏观周期估值区间低端,行业基本面有望见底回升,行业存在超跌反弹机会。建议关注光伏玻璃、薄膜、集成组件厂、多晶硅材料、钙钛矿电池设备、光伏逆变器、电子银浆等细分领域龙头企业。

国泰君安:苹果代工全球布局,3C设备厂商有望受益

国泰君安表示,以苹果为代表的手机品牌预计将提高印度和东南亚的代工产能比例,有望刺激新一轮设备资本支出。苹果要想提高其在印度和东南亚的 OEM 份额,就需要大幅提高其生产线自动化率。目前的瓶颈主要在后端组装和外观缺陷检测两大环节。维持3C设备行业增持评级。

中信建投:关注AI Agent发展 建议重点关注六大方向

中信建投表示,24Q3该基金重仓计算机为2.95%,较2024Q2增加0.45pct。虽然略有增长,但仍处于近三年历史低位。近期,AI Agent密集发布。字节跳动豆宝AI智能耳机Ola Friend、智浦AI自主智能代理AutoGLM、金蝶AI管理助手苍穹APP等都带来了更自然的AI交互体验,有望加速AI应用的发展。投资建议:1)估值修复+顺周期白马标的; 2)互助金融、证券公司IT; 3)预期逆转的IT企业(政府IT、消费IT、财税IT、政府采购IT、网络安全等); 4)本土化方向,加快党政和行业创新,以及财税IT、政府采购IT方向; 5)近期华为、特斯拉事件催化的相关产业链企业; 6)数据元政策催化。

华泰证券:中长期来看,我们更看好细分市场低成本航空和高铁的增长

华泰证券表示,中国居民主要出行方式是运营公交、铁路、航空、自驾。预计出行方式改变的趋势将长期持续。但经济增长放缓也可能促使消费者减少支出,如减少出行频率、缩小出行半径、增加对终极性价比的偏好,从而造成一定的负面影响。考虑到出行时间和成本因素,公交、铁路等传统出行方式占比可能进一步下降。鉴于优惠的高速公路通行费政策、较低的电车成本以及共享出行方式的兴起,自驾、高铁和廉价航空可能会因其性价比优势而更受欢迎。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。