特朗普就任八周后首次承认经济衰退可能性,美股遭遇黑色星期一创两年最大单日跌幅

在担任美国总统八周后,特朗普开始拒绝排除经济衰退的可能性。这是音调和消息传递的惊人变化。

3月9日,当媒体再次询问美国是否会遇到经济衰退时,特朗普在总统飞机上对记者说“空军一号”:“谁知道?”

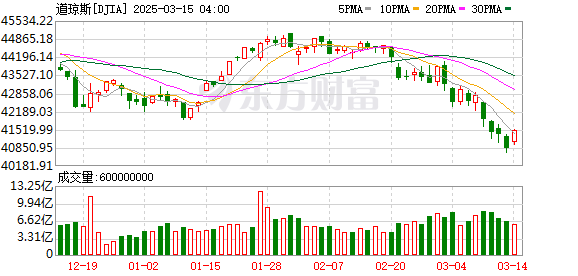

一旦提出这一评论,3月10日,美国股市上演了一个“黑色星期一” - 道琼斯工业平均水平下降了890分,并在两年内降低了最大的单天下降。纳斯达克综合指数在29个月的记录中打破了29个月的记录,悬崖样下降了4%,标准普尔500指数甚至以155分的速度破碎了200天的移动平均支撑。

这是自2022年9月以来美国股市经历的最悲惨的单日崩溃。

曾经带领美国股票长期牛市的“七个大型技术”在一天内蒸发了7600亿美元,特斯拉在一天之内下降了15%,其股价从历史高处降低了一半。恐慌指数VIX在一天中飙升了19%至27.86点,这是自2024年8月以来的最高风险警告水平。

3月12日,所有贸易伙伴的25%钢铁和铝关税正式生效。同一天,欧盟和加拿大对美国的关税进行了报复,迅速发布了反竞选。作为回应,特朗普威胁要进一步提高关税。

摇摆的关税政策和对经济衰退的担忧逐渐崩溃了华尔街对美国股票的“例外主义”的信念。高盛,摩根士丹利和其他机构等机构紧急降低了他们的股票评级,并将注意力转移到中国。

3月13日,在纳斯达克综合指数之后,标准普尔500指数也落入了技术回调范围。到目前为止,与以前设定的历史高点相比,标准普尔500号,纳斯达克综合指数和道琼斯琼斯工业平均水平下降了10.13%,14.23%和9.33%,而Russell 2000(Russell 2000)集中在小型股票中,降低了大约19%,降低了约19%。

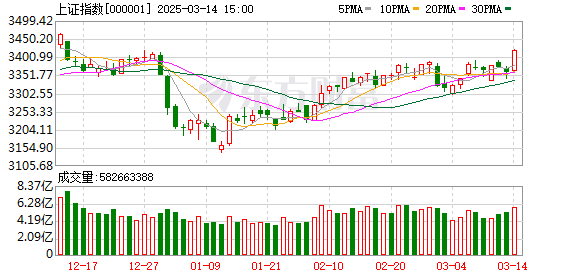

同时,上海的上海综合指数在当年的3,400分标记上方封闭,这是一年的新高。

全球资本市场热烈讨论的“东升和西瀑布”的逻辑似乎正在进入验证阶段...

出售美国股票

美国股票连续四个星期下跌,持续下降的持续时间超过了2024年7月的“衰退交易”。

3月10日,标准普尔500指数低于20天移动平均线的技术支持水平,这是2023年11月以来的首次。

投资者将200天的移动平均值视为判断市场长期趋势的重要技术指标。 Ritholtz Wealth Management的首席市场策略师Callie Cox表示,低于200天移动平均线的空间是一个危险的区域,进入该地区的抛售将加速,市场波动将大大增加。

根据考克斯(Cox)的研究,自2000年以来,标准普尔500指数下降了200天移动平均水平18倍,其中11个股市迅速恢复或进一步损失有限,而美国股票市场的另外7次下降。

在这种“黑色星期一”的暴跌中,美国技术股市已成为市场销售的核心目标。

特斯拉(Tesla)是“七大”之一,表现最差。特斯拉在同一天关闭了15%以上,这是自2020年9月以来最糟糕的盘中表现。这也是有记录以来的第七次交易日。目前,特斯拉(Tesla)从去年12月的历史最高水平跌幅超过50%,超过一半。

自马斯克担任特朗普政府“政府效率部”的负责人以来,特斯拉的股价每周下跌。

其他技术巨头都没有幸免:NVIDIA在3月10日下降了5%以上,苹果,元和Google下跌了4%以上,微软下跌了3%。

Minsheng Securities分析了美国技术股票的估值泡沫不再可持续,而在AI领域,DeepSeek等中国技术公司的突破进一步动摇了市场对美国“技术霸权”的信念。

摩根士丹利(Morgan Stanley)警告说,标准普尔500指数可能会再下降5%,如果经济陷入经济衰退,下降可能会扩大到20%。该银行的战略家威尔逊说:“市场尚未完全定价增长风险,而情况可能会在改善之前变得更糟。”

摩根大通(JPMorgan)认为,由于“贸易不确定性”,标准普尔500指数可能进一步降至5,200点,比当前水平下降了近10%。

衰退危机

美国股票的暴跌来自市场对特朗普关税政策威胁的担忧,另一方面,它来自对经济衰退的市场期望不断上升。

不可预测的关税政策使市场“趋势”。目前,特朗普对中国征收了两轮关税,对加拿大和墨西哥来说是不稳定的。钢铁和铝关税已于3月12日实施,倒数关税将于下个月初启动。

欧盟和加拿大宣布对钢铁和铝关税的反及时关税。

欧盟将从下个月开始对价值260亿欧元(约2051亿元人民币)的美国产品对美国产品征收反宣传费。从3月13日开始,加拿大将对价值1,26亿加元的美国钢铁产品征收25%的报复性关税,价值30亿加元的铝制产品和价值142亿加货币的其他产品,涉及加拿大的290亿美元,总计298亿美元(约1,49亿YUAN我们的商品)。

为了捍卫他的关税政策,3月11日,特朗普在华盛顿公司圆桌会议上会见了约100名美国首席执行官,包括苹果,摩根大通和沃尔玛等巨人。

特朗普在会议上重申,其关税政策的核心目标是“重建美国”并纠正“不平衡贸易关系”。他声称,对进口钢,铝和其他商品的进口征收征收“将为美国带来很多钱”,同时迫使外国公司在美国建立工厂以避免高关税。

特朗普并不担心最近的市场波动:“有上升和跌倒,我们必须重建该国。”他承认,政策可能会导致“短期内的小痛苦”,但强调,长期福利将涵盖当前成本,例如工作回流和遏制非法药物流入。

但是,对美国衰退的市场期望仍在升温。

最近,亚特兰大美联储的GDPNOW模型预测,2025年第一季度的美国实际GDP增长率可能为-2.8%,这将是自2022年以来的第一个负增长。

太平洋投资管理前首席执行官穆罕默德·埃里安(Mohamed El-Erian)警告说,美国经济衰退的可能性已从10%上升到关税至30%之前。

全球经济分析公司BCA Research在第10个方面发布的最新预测表明,预计美国经济将在未来三个月内经历经济衰退,并将这一可能性从前65%增加到75%。根据该机构分析师彼得·鲍里西辛(Peter Borissing)的一份报告,该机构先前的分析低估了“政府效率部门”和特朗普对美国经济的关税政策的负面影响。

哈佛大学经济学教授,前美国财政部长劳伦斯·萨默斯(Lawrence Summers)在社交媒体上说,重大移民限制,联邦裁员和特朗普的关税措施正在触发该国经济观点的“巨大变化”。萨默斯预计,美国经济陷入衰退的可能性接近50%。

3月初对经济学家的路透调查表明,美国关税的混乱给企业和政策制定者带来了严重的不确定性,并且对墨西哥,加拿大和美国经济体的风险正在积累。调查显示,在加拿大,美国和墨西哥调查的74名经济学家中,有70名判断经济衰退的风险增加了,美国尤其明显的是,在美国,向上通货膨胀的风险尤其明显。

华尔街投资银行还开始降低对美国经济的期望。

3月7日,摩根士丹利首席经济学家迈克尔·盖本(Michael Gapen)在向客户的报告中将他2025年GDP增长的预测从1.9%降低到1.5%,并且还期望核心个人消费支出(PCE)价格指数到2025年底达到2.7%,高于先前估计的2.5%。

3月10日,高盛(Goldman Sachs)急剧将其对2025年美国GDP增长的预测从2.4%降低至1.7%,这是两年半以来的首次削减。

向东和西

面对政策和经济的双重影响,华尔街机构集体对美国股票进行了审慎的态度,并对中国股市感到乐观。

花旗将美国股市评级从“增持”降低到“中性”,同时将中国股票评级提高到“增持”,称“美国例外主义”至少被暂停。花旗预计我们的增长势头将比世界其他地区低。

Invesco,中国大陆和香港的首席投资总监Ma Lei告诉国际金融新闻,国际金融新闻说,在全国人民大会和中国人民政治咨询会议之后,中国股票的市场情绪进一步改善,而MSCI中国指数迄今已上涨了17%。 “随着中国专注于促进消费,人工智能和技术带来了新的增长势头,中国股票的重新评估可能会继续。这可能会为投资者提供增加对中国股票的影响的机会。”

中国股市的强劲表现吸引了海外投资者的关注和追求。根据统计数据,今年2月的韩国投资者每月交易量增加了几乎三个月的三个月,在过去三年中创造了新的高点;在净购买量表的十大海外股票中,中国技术公司占六个席位。

此外,Futu数据表明,自3月以来,美国列出的中国股票ETF规模持续增长。

中国瑞银全球金融市场负责人房东明(Ming Ming)表示,在过去的一个月中,海外投资者更加积极参与中国股票市场,大型全球基金仍在评估中。总体而言,外国资本仍在逐渐增加其持股。 DeepSeek对中国整个“大型技术”和工业连锁店的有效性将促使投资者增加对A股和H股份的注意力。房东明子认为,从年初到现在,A-Hares的趋势相对稳定,未来市场的增长势头也更强。

高盛还表示,中国的股票市场正在迎来“历史上最强大的开端”。如果实施政策并逐渐实现利润改善,则仍然可以预期市场向上。全球共同基金可能“对中国股票的兴趣”。

摩根士丹利中国首席股票策略师王杨认为,中国股市仍然有足够的空间让全球投资者参加。到目前为止,外国资本流入仍然需要进一步提高,主要受到以下事件的影响:首先,自2月初以来,全球投资者对中国人工智能的关注仅显着增加;其次,私人企业研讨会最近举行了,尚未在市场上形成政策协同作用。第三,在过去的几周中,俄罗斯 - 乌克兰的冲突局势发生了迅速变化。在这种背景下,主要的机构投资者尚未从以前的“低级”状态转变为“级别”。因此,中国股票市场仍然有望吸引更多的全球资本流入。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。