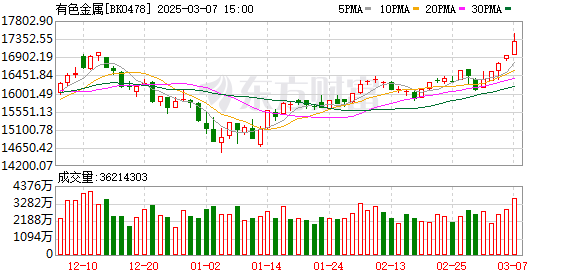

沪指回落创业板指跌超1%,有色金属板块逆市走强,金属库存拐点将至

3月7日,上海综合指数在下午下降,Chinext指数,科学技术创新50指数等下降了1%以上,市场上有超过3500股股票下跌了绿色。

工业领域的增长幅度较小,有色金属行业越来越多,在市场上加强了市场,小型金属,航空航天,汽车零件和贵金属行业,在增长中排名最高,多样化的财务,房地产服务,电池,电池,电力设备,医疗设备,医疗服务和证券领域都在下降中排名最高。

最近,由于美国关税政策的影响,国际非有产性金属价格发生了重大波动。国内有利政策还提高了对基础设施和新能源领域铜和铝等金属需求的期望。先前宣布的Caixin中国制造业PMI在2月份以0.7个百分点为50.8反弹,在过去三个月中高涨,并为金属消耗提供了支持。 Citic建筑投资表示,金属库存接近转折点,预计将推动价格保持强劲。中国银河指出,主要国内战略矿产资源的发展将获得更多支持。中国邮政证券认为,由于早期阶段过度采矿,锑矿石的等级将下降,并且将来很难在未来生产锑矿石的生产。

CICC:金属库存正在接近转折点,并有望推动价格保持强劲

从终端生产时间表,新能量车,光伏,家用电器和电网的投资以有序的方式进行。房地产完成的下降趋势在预期范围内,表明下游工业金属的增长率可能超过预期。在反思微数据时,金属库存已接近转折点,而2月份的制造PMI超出了预期,强调了经济的弹性和消费潜力,并有望将金属价格推向稳定。

中国银河:国内关键战略矿产资源开发将获得更多支持

国内关键战略矿产资源的发展将获得更多的支持,非有产金属行业的领导者将从其资源储量和整合能力中受益匪浅。基础设施投资正在加速,新产品的消费品仍在继续,房地产市场正在稳定,支持非有产金属价格的上涨。同时,地区加速了新优质生产力并培养新的动力行业,推动了新的非有产金属材料应用的渗透,并进一步促进了该行业的前景。

中国证券:锑矿石等级的下降和产出将来不会增长

中国的锑矿石资源主要分布在匈奴和广西。湖南黄金,Shanxing锑行业,Huayu Mining和Huaxi Group是四个主要锑供应商。由于早期的过度采矿,锑矿石的等级已经下降,环境因素已导致锑矿石采矿成本的增加,仇敌矿石的生产不太可能在未来增长。

天通证券:供应和需求的边际变化有望推动锑价格继续上涨

总体而言,与去年的供应和需求相比,今年锑的供应和需求正在朝着更加困难的供应干扰和更有希望的需求经济发展。预计供应和需求的边际变化将推动锑价格继续上涨,并树立了新的历史高潮。

国民参见证券:刚果的停用钴出口可能会推动钴价格稳定和反弹

刚果民主共和国于2月24日宣布,它将暂停钴出口四个月。 2024年,该国的钴矿产生产占全球全球规模的76%。如果该政策在2025年严格实施,我们估计这一举动可能会影响刚果民主共和国在2025年的钴出口70,000吨的出口,并且可能会使全球钴市场供应在短期内短缺,从而使钴价格稳定和折叠。中国公司在印度尼西亚部署了大量镍泡湿冶炼生产能力。预计,如果钴价格上涨,它将显着受益于相关公司,而在中国库存的钴制造商也将受益。

(本文并不构成任何投资建议。投资者应对此行动产生所有后果。市场有风险,投资应该谨慎。)

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。