美元存款利率下降趋势加剧,投资者如何应对?上海张婷提前换汇抢购高利率产品

“东亚银行的经理事先告诉我,美元存款利率下周将下跌,因此我将立即兑换50,000美元。”在上海工作的Zhang Ting(化名)最近在库存一年的押金产品,利率为4.4%,该产品的年利率下周将降至3.5%。

在大量降级城市商业银行之后,许多外国银行,例如标准的特许银行,DBS银行,汇丰银行,汉芬银行和其他外国银行也开始逐渐降低美元存款的利率,年利率最高的年利率低于3.5%。大陆美元存款的最后一个“利率高地”正在消失。

一些投资者试图抓住最后的机会,并排队购买美元存款。一些投资者还选择寻找另一种方式,或者变成“存款特种部队士兵”,去香港购买存款,或者寻求美元财务管理作为伪装的替代方案。

接受采访的行业内部人士认为,随着美联储的削减速度周期有望继续,仍然存在美元存款的汇率和利率风险。建议投资者不要专注于短期利率,而应全面考虑其投资目标,并谨慎对待“上车”。

许多外国银行降低了其存款利率

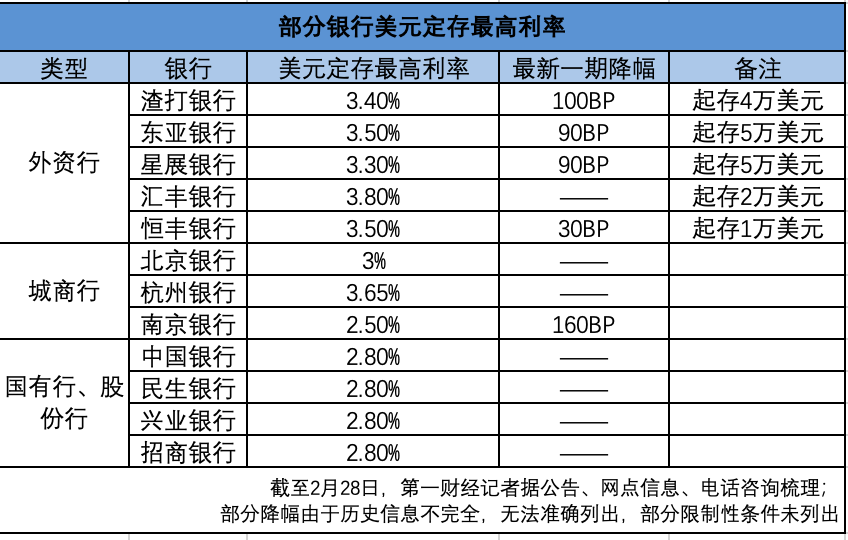

最近,东亚银行发布了一份公告,指出,从3月3日至11日,一年的存款产品的年利率为20,000美元,降至3.5%,与上一期相比,急剧下降了90bp(基点)。

巧合的是,亨格冯银行还大量降低了其多期美元存款产品的利率。记者从亨格冯银行的一家分行中获悉,该银行的三个月美元存款利率从10,000美元至3.1%,削减90桶,削减90亿美元,6个月和1年的美元存款利率从10,000美元至3.5%,分别为3.5%,削减30bp和20bp。

标准特许银行客户经理还告诉记者,最近的押金利率最近降低了,最高年利率不超过3.4%。记者注意到,该银行在去年年底上的美元存款年度最高利率仍然高达4.70%。今年2月下降到4.4%,现在是第三轮减少,累积下降到130bp。

根据记者的不完整审查,五家外国银行最近降低了其美元存款产品的利率,从30BP降低到100bp,最高年利率基本下降到3.5%以下。

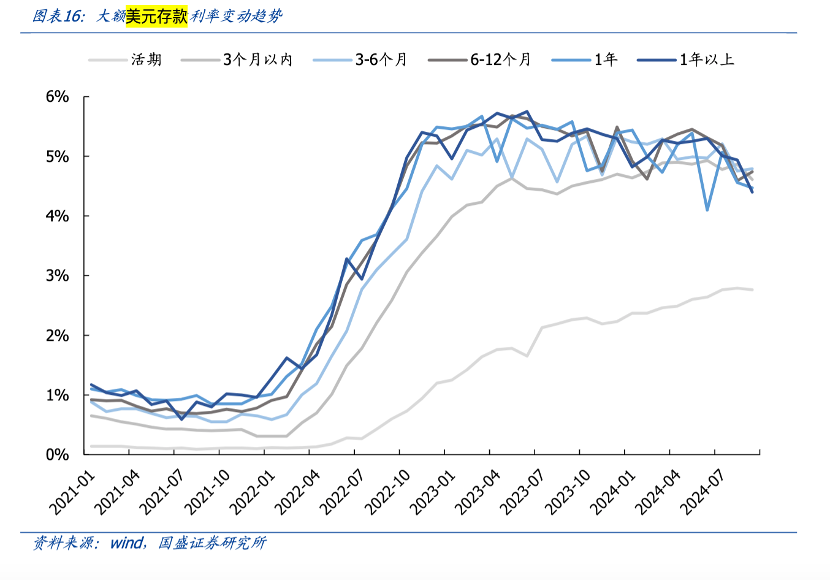

在过去的一年中,从时间表看待时间表,美元存款利率经历了大量的下降降低。到2024年8月,大型国有银行和联合股票银行的美元存款利率通常已降至3%以下,一些城市商业银行在今年年初也效仿了“ 2-Character Head”。例如,在2月初,南京银行的三个月定期存款利率从4.3%降至2.1%,下降到220bp;江苏银行的美元定期存款产品“ Xiangyingbao”的利率最高为5%,在该应用程序上再也无法找到。

美元存款利率不断下降的原因是什么?

该行业认为,美联储货币政策的转变是降低美元存款利率的这一轮的基础。自2024年9月的美联储开始其降低利率降低周期以来,它宣布了三项削减联邦资金利率,累积利率降低了100bp。

美联储对削减税率的期望最近又加热了。美国联邦资金利率期货市场的最新数据表明,6月份降低25bp率的可能性已上升至80%,预计全年降低了三倍,总计总计75bbp。

“最近在城市商业银行和外国银行中的美元存款利率降低的主要原因是事先处理美联储的降低利率,并避免潜在的利率不匹配风险。”中国南部的银行业内部人士说。

除了美元本身的趋势外,他认为商业银行的美元存款利率降低也与市场供求关系有关。城市商业银行和外国银行以前已经接管了许多美元存款“流量”,因为降低利率的速度较慢,而不是国有银行。但这也在一定程度上增加了外汇管理的困难。同时,自今年年初以来,RMB汇率的稳定性已提高,美元资产的吸引力下降了,客户对美元存款利率的敏感性也下降了。因此,有些银行有“小步骤且缓慢”,以降低美元存款利率。

市场游戏的最后一个窗口

市场处于竞争的最后窗口中。记者注意到,最近许多人试图在降低利率之前急于购买美元存款产品。张林告诉Caixin,在过去的两天中,他需要在现场预约或排队以开设一个美元帐户以购买存款。该应用程序的当前约会至少开始一周。那个工作日的8:30我去了附近的商店,只能得到中午的电话号码。

她说:“由于存款利率即将下降,所以每个人都一直在考虑过去两天首先节省这笔钱。”

有很多人与张林有类似的想法。广东的一家外国银行的客户经理告诉Caixin,随着利率即将下降,他们最近每天都在邀请客户抓住最后一个“ 4个字符”窗口。客户也非常愿意购买,尤其是一些有相对一定需求的客户,例如最近出国留学。

一些尚未抓住“最后火车”的客户将注意力转移到了美元财务管理上。从2022年开始,美元进入了利率上升的周期,美元财富管理随着基础存款资产的收益率继续上升。 PUYI标准数据表明,除了新金融产品外,现有美元固定收益财富管理产品的平均年化净值增长率自成立以来为5.15%。尽管最近它略低,但它仍然高于大多数内地的美元存款产品。

也许正是由于这个原因,美元金融产品在不久的将来也具有强大的“赚钱能力”。根据PUYI标准数据,截至2024年12月6日,美元财富管理产品的总数为1,314,比例为2802亿元人民币,比去年6月底增加了556亿元人民币。

张林告诉记者,许多美元财务管理的年化收益率可以达到4%以上,同一时期内的美元存款差距已经开始扩大。如果您有一段时间有自由现金流,您还将考虑购买一些美元金融产品。

一些大陆客户还去了香港购买美元存款产品。根据记者的不完整审查,外国银行在大陆出售的美元存款产品与香港之间存在一定的利率差距,范围从约50bbp到150bp。以东亚银行为例的1年定期存款产品为例,当前在大陆存入20,000美元的利率为3.5%,而同一时期内在香港的新客户存款的利率可以达到4.4%,约为90bp,与两者不同。

在深圳互联网上工作的李李(化名)未能赶上美元存款的“黄金时代” 5%的“黄金时代”。但是他计划利用自己的地理优势将空间换取利率,并利用周末成为跨境存款的“特殊力量”。他告诉记者,他选择了一家香港银行,50,000美元的半年定金的年利率为4.3%。

他认为,选择购买美元存款是一方面的,因为今年有一个计划前往美国。另一方面,国内财务回报最近正在下降,存款利率也不具有成本效益。尽管美元存款产品具有某些汇率风险,但仍有游戏空间。

“利率高地”正在消失

在美联储的降低降低周期下,美元存款的“利率高地”正在逐渐消失。经过多轮降级后,大陆的主流国家拥有的银行和联合股票银行的年度最高利率基本上仅是“ 2个字符”,而大多数由外国资助的银行和城市商业银行只是“ 3-Character”。

展望未来,行业机构普遍认为,美元存款利率具有进一步的下降趋势。

PUYI Standard的研究人员Zhao Wei认为,市场通常希望美联储的利率降低周期尚未结束。尽管降低利率的速度可能会放缓,但总体趋势仍将是利率逐渐下降。

“总的来说,预计美元存款利率将显示出缓慢的下降趋势。”中国银行研究所的研究人员杜阳表示,一方面,尽管美联储降低利率的速度降低了,但美元的利率仍然很高,因此美元存款利率仍然可以维持一定的高水平。另一方面,在国内利率市场改革的稳定进步的背景下,城市商业银行在责任方面的成本管理能力逐渐改善,并且在调整存款利率方面更加灵活。由于仍然存在低利率价差的挑战,商业银行不再仅仅依靠高利率来吸引客户,并且会更合理地管理其资产和责任。

值得注意的是,除了利率持续下降外,投资者还需要警惕落后于美元存款的汇率风险。

Bocom International在其研究报告中分析了美元指数在特朗普获胜后的向上势头大大下降,并恢复了选举前的水平,这反映了市场对最近对美国激进政策的负面反馈的担忧。市场开始担心,诸如关税之类的贸易保护主义政策可能会在短期内损害美国经济本身,而停滞风险的上升也可能迫使美联储调整其货币政策立场并进一步削弱美元的实力。

“除了利率水平外,投资者还需要全面考虑诸如汇率风险和汇率成本之类的因素。” Broadcom Consulting首席分析师Wang Pengbo表示,当考虑固定的美元存款的投资者应该是理性而镇定的,并根据自己的资本需求,风险承受能力和投资目标做出决定。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。