华虹半导体2024年第四季度业绩亮眼,AI驱动市场增长,2025年半导体市场展望

在Smic之后,最大的国内特色晶圆厂工厂(Huahong Smicicductor)(A-Share缩写“ Huahong Company”)也发布了2024年的第四季度业绩,并给出了相对乐观的指导。

一些行业内部人士解释说,两家领先的Fab公司的性能和指导表明,AI驱动云计算,数据中心和消费电子相关的市场以继续增长,并且对汽车和工业市场的需求正在逐渐恢复... 2025年的半导体市场。

电力市场逐渐消失了

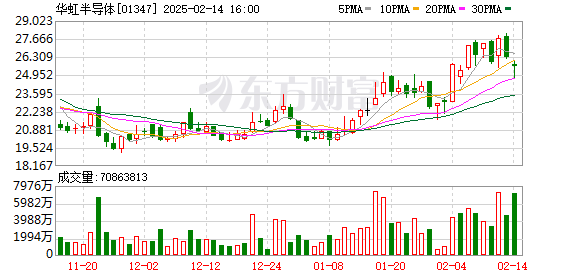

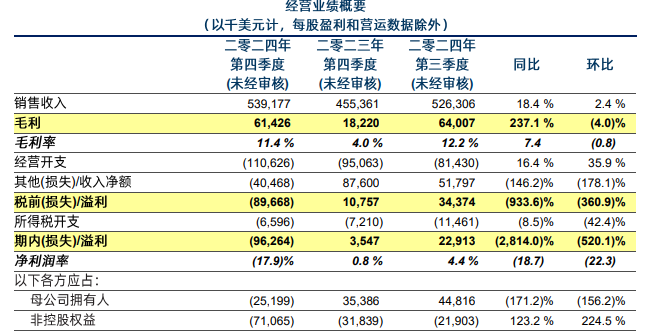

2月13日晚上,Huahong Semiconductor发布了2024年的第四季度业绩。该公司在2024年第四季度获得了5.392亿美元的销售收入,同比增长了18.4%,在2.4%月;一个季度的毛利率为11.4%,同比增长7.4个百分点; 2024年的销售收入为200.4亿美元,年度毛利率为10.2%。

Huahong Semiconductor表示,该公司在2024年第四季度的销售收入同比增长,这主要是由于发货瓦夫夫的数量增加。每月一个月的增长主要是由于平均销售价格上涨和发货瓦金夫人数量的增加。该公司表示,由于产能利用率同比增长幅度的显着提高,毛利率在第四季度同比增长。

该公司透露,2024年第四季度末的每月生产能力为391,000件(相当于8英寸晶片),总容量利用率为103.2%; 12.13亿晶片在第四季度运输,同比增长27.5%,每月增长1.1%。

鉴于行业内部人士,在2024年第四季度,Huahong半导体运输的晶圆的数量和售价上涨表明,电力半导体市场开始恢复。

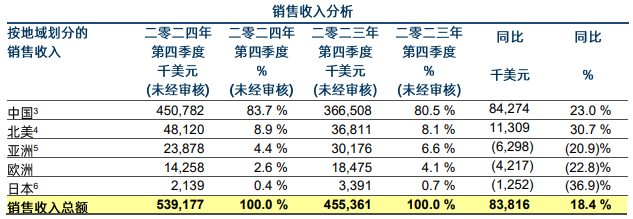

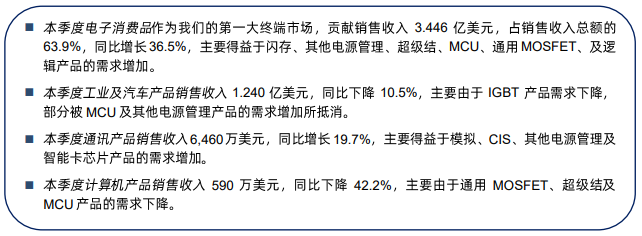

Huahong半导体的销售收入分析提供了更详细的恢复重点。 Huahong Semiconductor透露,中国在2024年第四季度的销售收入为4.508亿美元,占83.7%,同比增长23%,这主要是由于对闪存的需求增加,MCU,Super Junctions的需求增加,逻辑和通用MOSFET产品。北美销售收入的增长主要是由于对其他电力管理产品的需求增加。

从产品的角度来看,Huahong半导体的销售收入在2024年第四季度包括MCUS和智能卡芯片,闪存,通用MOSFET和超级交界器,逻辑和顺式产品,其他电力管理产品等;主要的应用市场包括消费电子,通信等。

预计第一季度和全年表现

在表演简报上,该公司的新任总裁兼执行董事Bai Peng代表Huahong Semiconductor首次参加了绩效发布。他说,该公司在2024年第四季度的表现符合指导。

展望2025年第一季度,Huahong Semiconductor提供了指导:预计销售收入将在5.3亿美元至5.5亿美元之间,预计毛利率预计在9%至11%之间。

Bai Peng说,整整一年都在看一年主要新兴行业的需求不断变化。主要客户建立了战略合作,以进一步巩固公司在特殊过程晶圆厂领域的领先地位。

对于就业绩效指导,Huahong半导体给出了四个亮点:

首先,电力市场正在恢复。 Huahong半导体预计汽车和工业市场将在2025年逐渐恢复,尤其是在基本完成库存调整后,市场需求将恢复正常。

第二个是公司的技术平台升级。该公司将继续促进12英寸工厂的能力建设,专注于55纳米和40纳米MCU技术的开发,并加强高压电源设备的研究和开发,以更好地满足汽车和工业市场。

第三,与AI相关的行业有巨大的机会。作为全球领先的专业工艺厂厂商公司,Huahong半导体将受益于AI驱动的数据中心的建设以及对电力和电力管理芯片的需求的增长,并且相关领域的市场需求预计将继续强劲。

第四,国际合作与能力扩张。 Huahong半导体与ST等国际客户之间的合作将进一步加深,该公司将在特征过程技术和成熟节点领域使用其优势来扩大其市场份额。同时,该公司新生产能力的逐渐发行将在2025年推动收入增长。

AI推动了半导体行业的整体增长

以前,SMIC还发布了2024年第四季度的绩效报告。关于AI和市场增长点,可以说这两家主要公司是“英雄也有类似的看法”。

SMIC的联合首席执行官Zhao Haijun展望全年,他说,基于与工业连锁合作伙伴的广泛沟通,该行业一般认为,人工智能(AI)将在2025年继续迅速增长,并且在各种应用中的需求将继续增长其他市场的领域将保持平坦或中等增长。

Zhao Haijun还说,SMIC观察到了两种现象:一种是将汽车和其他行业转移和转移到本地工业链的过程,从验证阶段到起始阶段,有些产品进入了正式的批量生产;另一个是由股息驱动的国家消费刺激政策,客户更愿意补充库存,并且有更多的订单订单,例如消费,互联网和智能手机。上个季度,整个行业“不在淡季”。

DeepSeek Big模型已加速了AI在应用程序方面的实施,对云和端方的需求促使了半导体市场的整体增长。

国际半导体行业协会(SEMI)估计,全球半导体生产能力将在2025年增长6.6%,每月量表为3360万瓦夫。为了响应对计算的需求的增长,低于7nm的高级流程的生产能力将达到220万件的每月产量,每年增加16%。在从8nm到45nm的主流过程中,在汽车和物有互联网应用程序的驱动下,2025年的每月生产能力将超过1500万件,增加了6%。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。