中芯国际2024年第四季度业绩发布:年收入创新高,净利润下滑

最近,Wafer Foundry巨头Smic(688981.sh; 00981.HK)在2024年第四季度发布了未经审计的结果。

在收入方面,SMIC的收入在本季度和年收入中都增长了两位数,年收入达到了新的高位。在2024年的第四季度,SMIC的销售收入约为159.17亿元人民币,同比增长31%,每月每月增长1.7%;从全年开始,SMIC在2024年的销售收入为579.6亿元人民币(相当于803亿美元),同比增长27.7%。

这是该公司全年收入超过80亿美元的第一次。

就净利润而言,与去年同期相比,它下降了。 SMIC在2024年第四季度可归因于股东的净利润为9.92亿元人民币,同比下降13.5%;扣除非运营项目的股东归因于同比下降45%; 2024年股东可归因于股东的净利润为36.99亿元人民币,同比下降超过20%。关于利润下降,SMIC归因于其财务报告中投资回报率和资本收益的下降。

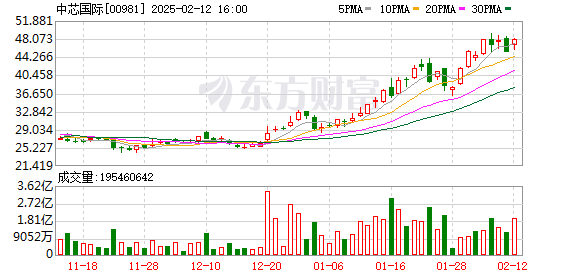

2月12日,SMIC的香港股票在开业后立即增加,全天增长了5%以上。 A股还在红色市场上关闭,股价上涨至104.32元,总市场价值超过8300亿元人民币。值得一提的是,今年1月2日,Smic的香港股票和A股份分别收于29港元和89.96/股/股,这意味着Smic的香港股票今年已上涨了65%以上,并且 - 份额的积累增长了16%以上。

平均价格推动收入增长,中国的收入为90%

SMIC收入的增加主要是由于产品的平均价格上涨。根据财务报告,SMIC在2024年第四季度(相当于8英寸标准)的晶圆销售额为1991,761件,每月每月下降6.1%;单个晶圆收入(相当于8英寸标准)为1,108.2美元,每月增长8.3%。

从区域的角度来看,在2024年第四季度,SMIC在中国的收入份额从第三季度的86.4%增加到89.1%,在美国和欧亚地区的市场份额继续下降。 “尽管全球应用最终需求的增长率通常很弱,因为供应链从国外转移回中国,并从促进补贴政策中受益,但对本地化的需求也有所增加,并且芯片定位率也有所提高。” Yiou智囊团研究总监Yan,Yiou智囊团研究总监Yan告诉《时报》每周记者。

就晶圆尺寸而言,在2024年第四季度,SMIC的8英寸晶圆收入占19.4%的同比,而12英寸的晶圆收入占80.6%。

随着应用程序场景,芯片类别和客户需求的不断增加,12英寸晶圆逐渐成为半导体制造的主流选择。半数据表明,自2011年以来,全球不同晶圆的12英寸晶圆的总发货超过了50%的市场,自2014年以来一直保持稳定,超过60%。

“与8英寸晶片相比,单位芯片成本12英寸晶片较低,芯片性能更强,并且可以满足更多的应用方案。” Yan Fangyuan向Times Times每周记者解释说,在条件下相同的过程和收益率下,12英寸晶片可以生产的芯片数量是8英寸的两倍以上,成本相对较低。同时,12英寸的晶圆可以实现较小的存储单元和更高的存储密度,从而使其更加集成。筹码更高,更强大,“随着工业汽车,AI和物联网等下游行业的发展,12英寸的晶片可以通过更先进的流程和流程来支持芯片生产。”

“尽管SMIC的容量利用率在第四季度下降,但其收入增加也间接证明了具有成本效益的12英寸晶圆晶片带来了可观的经济利益。”几家半导体公司的品牌顾问张·古宾(Zhang Guobin)告诉《时报》周刊。记者。

2020年7月31日,SMIC和北京开发区管理委员会共同签署并签署了“合作框架协议”。双方建立了合资企业,建立了一个新的12英寸晶圆厂,重点是生产28纳米及以上电路。项目。该项目分为两个阶段,计划将第一阶段投资76亿美元,并计划在2024年完成。第一阶段计划最终达到每月约100,000件的12英寸晶圆生产能力。

离开山谷

在财务报告中,SMIC还提供了乐观的绩效指导。 SMIC预计收入将在2025年第一季度增加6%-8%的月份,毛利率为19%-21%。预计2025年的销售收入增长高于可比同行的平均值,并且资本支出与上一年大致相同(73.3亿美元)。

SMIC联合首席执行官Zhao Haijun在2月12日的表演会议上说,目前总体客户产品库存相对健康。在与工业连锁合作伙伴的广泛沟通中,人们普遍认为,除了人工智能的持续快速增长外,市场的各种应用领域都将保持平坦或中等增长。同时,汽车和其他行业转移和转移到国内连锁店的过程已经从验证阶段进入了开始阶段,并且一些产品已正式生产。

“供应方面已经经历了较长的销毁阶段。当前的容量利用率和晶圆行业的平均售价处于低水平,预计它将带来未来的数量和价格上涨。” Yan Fangyuan说,随着电话更换浪潮的到来,末端硬件AI的升级加速了,对传统终端的国内生产需求很强。

以前,有人认为DeepSeek的日益普及使Smic的股价上涨。当被问及DeepSeek的出现是否会给非顶级计算能力一个在核心AI产业链中大惊小怪的机会时,Yan Fangyuan说,DeepSeek的出现更令人兴奋。人们的心,但是该行业仍然不能忽略适应水平的挑战,例如工具链和基本软件。

关于价格战,Zhao Haijun明确表示,SMIC不会主动降低价格。他说,当地的产量带来了更多的市场需求,但是均匀的竞争导致结构性过剩产能,即使市场恢复,也会面临激烈的竞争。 “该公司保持其一致的定价策略并遵循市场,并不会积极降低价格,但是在必要时,他们将面对与战略客户的价格竞争,以维持公司在各个领域的市场份额和竞争优势。”

SMIC的定价策略似乎表明该公司已经从周期性的低位中出现。

从2023年开始,受到下游影响,国内和外国晶圆铸造厂已经引发了一波降价和订单,以及Smic,Huahong Semiconductor,Jinghe Integration,Intel,AMD等制造商都参与“降价”。美国智囊团Rhodium Group发布了一份报告,称到2023年底,降低价格筹码的竞争变得越来越激烈。 SMIC和Huahong等中国大陆晶圆厂通过承诺向客户降低价格,而外国晶圆厂必须将价格降低10%-30%以响应市场竞争,从而赢得了美国通用汽车和韩国三星的客户。国内制造商还互相竞标以争夺客户订单。

在2024年上半年,Zhao Haijun说,芯片行业的价格战变得非常激烈。他说,SMIC的12英寸晶圆生产线自当年2月以来就已经满了,但其同龄人采用了积极的低价竞争策略。 “如果市场上的其他竞争对手提供较低的价格,那么价值数千万元人民币的订单将消失。”

一些从业者说,晶圆制造商处理谷的战略通常是放弃利润并获得更高的容量利用率。 2023年,SMIC扩大了对这一趋势的生产,并将其年度资本支出提高到了75亿美元,主要用于增加产能扩张和新的工厂基础设施。 Wafer Foundry是一个典型的重型资产行业。在新生产能力上升的阶段,许多制造商必须承受反周期扩张的压力,而新的生产能力不得不及时消化,并且容量利用率急剧下降,从而导致利润减少。

现在,槽期间的焦虑正在消散。张吉宾补充说:“随着下游需求的回收和工业连锁店向大陆的迁移,价格战可能已成为过去。”

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。