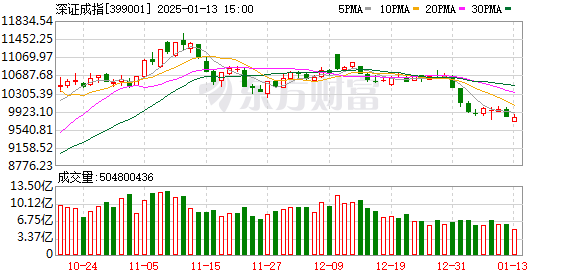

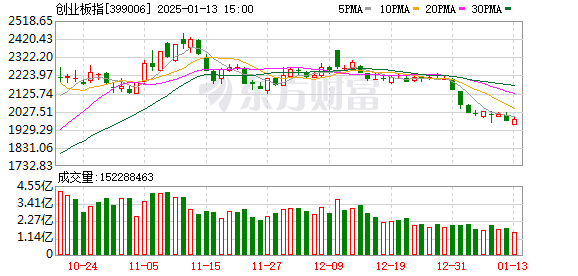

A股三大指数今日涨跌不一,沪指跌0.24%,深证成指持平,创业板指涨0.36%

今天A股三大指数涨跌不一。截至收盘,上证指数下跌0.24%,报收于3160.76点;深证成指上涨0.00%,收于9796.18点;创业板指数上涨0.36%,收于1982.46点。沪深股市成交量自去年9月25日以来首次跌破万亿元,今日仅为9664亿,较上周五减少1819亿。

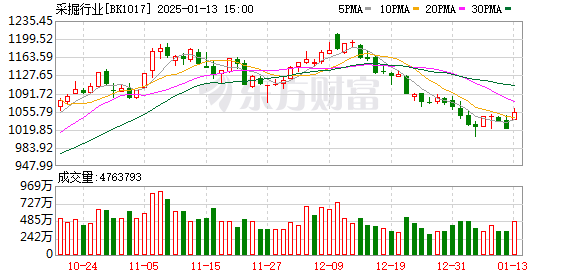

行业板块涨跌互现,采矿业、贵金属、能源金属、有色金属、软件开发等板块涨幅居前,家用轻工、银行、铁路公路、工程机械、消费电子等板块涨幅居前。板块领跌。

个股方面,上涨个股突破3000家,上涨个股突破50家。光刻机概念股午后走强,茂莱光学涨幅超15%。机器人概念股震荡分化,新兴装备等个股涨停。跌幅方面,上周高价股继续暴跌,雄涛股份等多只个股继续跌停。

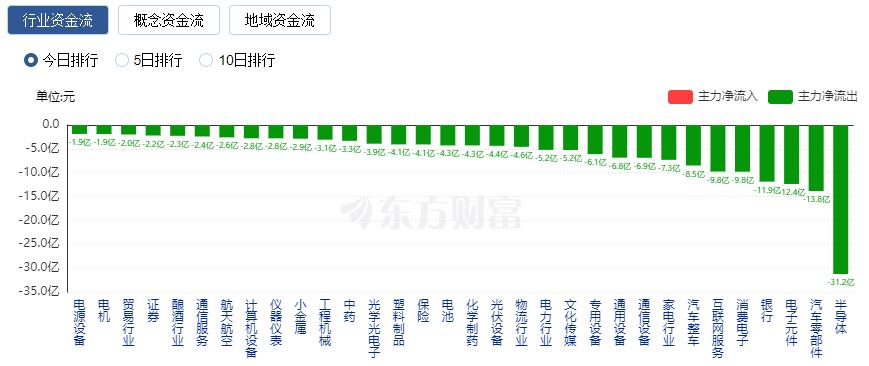

行业资金流向:有色金属净流入10.19亿

行业资金方面,截至收盘,有色金属、能源金属、石油工业等行业净流入排名靠前,其中有色金属净流入10.19亿。

净流出方面,半导体、汽车零部件、电子元件等排名靠前,其中半导体净流出31.23亿元。

今日新闻

增长5%!规模创历史新高! 2024年中国外贸画上圆满句号

海关总署1月13日发布的数据显示,2024年我国货物贸易进出口总额43.85万亿元人民币,同比增长5%。其中,出口25.45万亿元,同比增长7.1%,进口18.39万亿元,同比增长。全年外贸以增长2.3%画上圆满句号。

央行、外汇管理局上调跨境融资宏观审慎调整参数

为进一步完善全口径跨境融资宏观审慎管理,持续增加企业和金融机构跨境资金来源,引导其优化资产负债结构,人民银行中国和国家外汇管理局决定,规范企业和金融机构跨境融资宏观审慎监管。该参数从1.5提升至1.75,并将于2025年1月13日实施。

高盛:MSCI中国指数和沪深300指数年底将上涨20%左右 增持A股和离岸中概股

高盛最新研究报告预计,到2025年底,MSCI中国指数和沪深300指数将上涨20%左右。基于可观的风险回报,该机构建议继续增持A股和离岸中概股。

国家金融监管总局最新声明!引导保险理财资金支持资本市场稳定健康发展

1月12日,国家金融监管总局召开2025年监管工作会议。会议部署的2025年重点任务中提到,要全力推动经济运行向好。引导保险理财资金支持资本市场稳定健康发展。积极服务新生产力发展,完善早期投资、小额投资、长期投资、硬技术投资等支持政策。

芯片巨头突然宣布重磅消息!美国商务部长:台积电已开始在美国生产4纳米芯片

据路透社报道,苹果和英伟达等科技巨头的主要供应商台积电已开始在其位于美国亚利桑那州的工厂生产先进的 4 纳米芯片。这也是台积电首次在美国大规模生产先进芯片。美国商务部长雷蒙多表示,这是一项重大突破,史无前例。许多人认为这是不可能的。

制度视角

华泰证券:春节后资本有望迎来好转窗口,重点关注机器人等概念

华泰证券研报认为,近期A股市场调整,仍处于内外变量考验期。海外通胀风险加大,美联储降息步伐或放缓,可能导致国内货币政策反应期延长。市场重新定价的不确定性可能扰乱A股短期震荡中枢,春节后股指将出现修正。复苏势头或将改善:1)特朗普上台后,关税等政策的能见度可能会增加; 2)当前春季行情仍有一定基础,随着节后风险偏好回升,或有回笼资金意愿。走强,部分具有行业趋势的主题配置性价比有所回升,交易资金或有复苏机会。配置关注:1)股息调整但仍有配置价值,重点关注人流较少的交通、公用事业等; 2)小盘主题继续转向蓬勃发展的科技,重点关注AI+、低空经济、机器人等。

中信证券:政策加码值得期待,春季风暴即将来临

投资者仍在等待外部扰动因素具体化和内部政策加码,但市场本身已迅速完成年初以来的降温过程。短期可预见的增量资金来自主动型基金选择加仓和保险资金选择机会增持。随着外部扰动因素逐渐显现,政策加码值得期待,春季动荡逐渐临近。一方面,从政策出台的时机来看,关税等海外干扰因素预计将在1月下旬实施。为了对冲潜在的外部压力,逆周期调节和稳定市场的政策值得期待。另一方面,从市场本身的阶段来看,我们的交易损失指标显示,市场短期内止跌的概率很大。与此同时,主动基金交易比例迅速降至2023年以来的最低水平,完成了现金回收。我们认为,市场已经具备了春季震荡的基础,只需耐心等待外部扰动的显现和内部政策的加码即可。维持红利+主题的配置策略,红利更加聚焦消费型红利,主题依然围绕机器人、端上AI和新零售旋转。

华安证券:外部扰动敏感期,高分红预期进一步强化

海外风险持续累积,预计市场仍将震荡。近期,国家发改委、财政部公布了一些措施,总体符合预期。不过,消费品“以旧换新”的规模和赤字率的上升还要等3月份两会公布,对市场的提振作用有限。此外,海外风险持续积累。首先,特朗普继续推行逆全球化,市场持续担心其对出口和经济的影响。其次,美联储12月议息会议纪要显示,美联储官员在降息问题上的分歧加剧,转向鹰派路径的概率明显加大,打压了对美股和全球资本市场的偏好。因此,综合来看,在经济基本面明显改善或国内政策加大对冲力度之前,市场预计将继续维持震荡格局。外部风险的持续积累可能会在一定程度上抑制风险偏好。配置方面,高股息主导方向有望进一步强化,农牧业、交通等也值得关注。汽车、家电、电子“两新”政策的实施或将逐步实现。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。