本周41股获机构重点青睐,新集能源等4股获密集关注

本周有41只个股受到机构青睐。

据证券时报·数据宝统计,本周(1月6日至1月10日),53家机构共进行221次评级,共有151只个股被给予“买入”评级(包括买入、增持、强烈推荐、受到推崇的)。

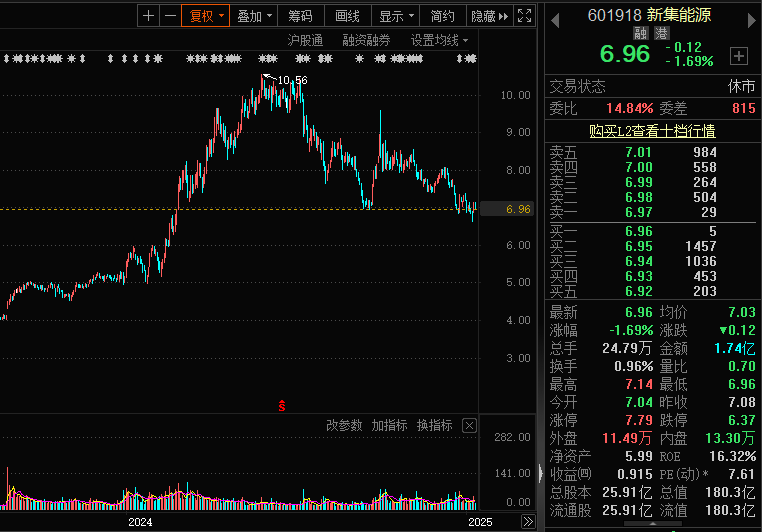

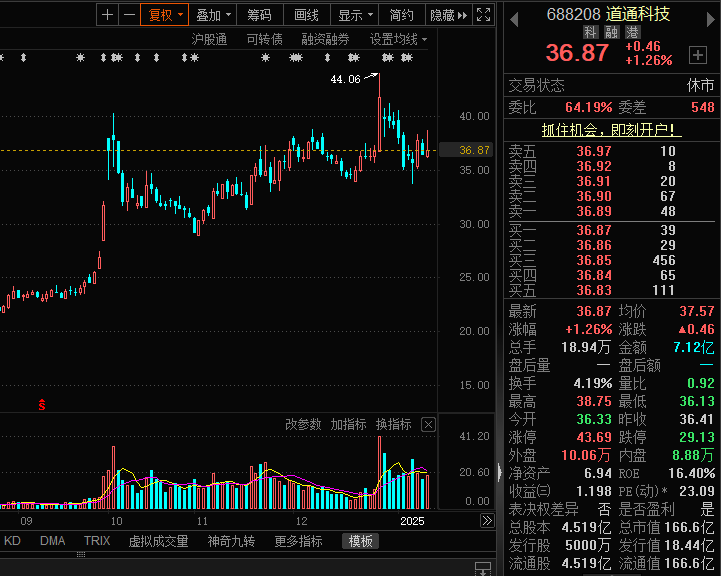

4只个股受到机构重点关注。其中,辛集能源最受机构关注,共有7家评级机构;紧随其后的是道通科技、鸿路钢构和牧源钢构,均拥有 5 家评级机构。此外,爱博医疗、贵州茅台、四通科技、拓普集团均重点关注四家机构。共有41只个股获得两家及以上机构关注。

多只高绩股获机构青睐

近期政策密度有所降低,市场预期从“高预期”转向“中性预期”,市场风险偏好有所萎缩。与此同时,交易资金下降、配置资金增加,推动股息资产股息收益率与国债收益率差距扩大,股息风格一度占据主导地位。

开元证券认为,从长期角度看,高股息优化组合在不确定性高、市场波动较大的环境下表现良好,具有“绝对收益强+相对收益强”的特点。具体组合如“高股息100”、“中特高股息20”等,2009年9月至2024年底年化收益率分别为18.9%和18.7%。

此外,随着业绩报告和2024年业绩预告的陆续披露,市场对业绩的关注度明显提升。

本周上证指数跌破3200点,资金避险情绪升温,股息高、业绩看好的个股未来可能会有更好的表现。

1月8日晚,辛集能源披露2024年业绩报告。公司实现归属于母公司净利润23.71亿元,同比增长12.39%。公司凭借长期煤炭高占比和煤电一体化布局取得了优异的业绩,全年归属于母公司的净利润逆势增长。

开元证券表示,展望2025年,煤炭价格预计将稳定在当前低位。随着宏观政策的落实,煤炭及煤电价格将得到支撑。新投产的利辛电厂二期将实现全年发电,贡献利润增长。数量。

此外,公司近期公告称,控股股东拟以2.5亿元至5亿元的成本增持公司股份,中信银行已承诺提供不超过4.5亿元的专项贷款支持。

业绩预告积极的公司中,本周机构重点关注的个股中道通科技有望上涨,养猪企业牧原股份、温氏股份均已扭亏为盈。

汽车诊断龙头道通科技预计2024年净利润增长2倍以上,归属母公司净利润6.2亿元至6.8亿元,同比增长245.92%至279.39%。业绩增长的主要原因是公司在数字化维护、数字化能源业务领域的持续创新和市场拓展。

公司自2004年起从事汽车综合诊断检测行业,2021年进军新能源领域。2024年11月19日,道通科技成立道通泰机器人公司,并成立麦克斯韦创新实验室和AI智能计算中心。东吴证券研报表示,考虑到公司三项业务全面铺开,费用率持续优化,维持“买入”评级。

近期,多家生猪上市公司纷纷发布最新生猪销售简报或业绩预告。从数据来看,A股养猪企业的困难已经过去,2024年生猪养殖行业的利润空间将进一步扩大。

养殖行业龙头企业温氏股份预计2024年归属母公司净利润为90亿元至95亿元,而2023年同期为亏损63.9亿元。对于业绩变动的原因,温氏股份表示,公司持续做好基础生产管理和重大疫情防控工作,核心生产指标持续改善。同时,饲料价格下降,公司养殖成本同比大幅下降。

另一家生猪龙头企业牧原股份预计实现归属于母公司净利润170亿元至180亿元,同比增长498.75%至522.21%,实现扭亏为盈。公司表示,公司2024年生猪出栏量和生猪平均销售价格较2023年同期有所增加,生猪养殖成本较2023年同期有所下降。

11只股票上涨潜力最高超过50%

机构看好潜力股释放

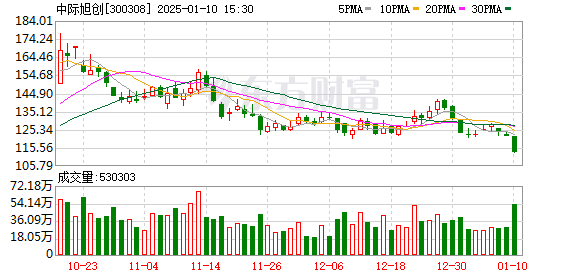

本周机构评级的个股中,有11家机构预测目标价较最新收盘价涨幅可能超过50%。其中,中际旭创涨幅达89.75%,同兴宝、怡亚通、爱英仕涨幅也均超过70%。

1月10日,市场风向突变,此前进展迅速的AI硬件方向个股出现下跌。光模块龙头中际旭创当日低开低走。盘中跌逾7%,收盘跌6.90%至113.13元/股,总市值1268亿元。因“中际旭创损失30%市场订单”传闻引发股价暴跌,引发市场关注。

针对这一事件,中际旭创当天迎来中欧基金、摩根士丹利等百余家机构进行网上调查。公司主要对近期市场多个传闻进行澄清。该公司表示,尚未收到客户的任何订单取消通知。相反,2025年客户对800G的需求将会强劲,订单将会强劲增长。 CSP(云服务提供商)客户将建设以太网数据中心,并将大规模采购800G。公司在交付能力、产能、800G市场导入进度等方面均在行业内具有绝对优势。

1月9日,高盛发布研报,维持中际旭创买入评级,目标价240元/股。高盛给出这个目标价的主要原因如下:一是产品需求和出货量,体现在800G需求旺盛,1.6T前景乐观;二是公司自身优势,体现在行业领先地位以及受益于光模块升级以及产能扩张、新产品开发等方面较强的执行能力;第三,估值有吸引力。中际旭创目前股价对应2025年预期市盈率为14倍,较全球同行折价30%至50%。估值具有吸引力。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。