可转债市场强赎潮来袭:存量规模骤降2000亿,22只可转债将迎赎回日

自去年9月以来,股票市场总体上已经显示出恢复趋势,敞篷债券市场迎来了“强烈赎回”的浪潮,导致市场股票量表的迅速下降。

根据证券时报记者的统计数据,截至3月19日,现有可转换债券的未转换余额约为6920亿元人民币。与2023年底的规模超过8700亿元人民币相比,一年来,可转换债券的规模下降了近2000亿元。值得一提的是,市场上有22个可转换债券被迫赎回或到期,并将迎接赎回注册日期。在新可转换债券的供应不足的背景下,将进一步压缩可转换债券市场的规模。

行业内部人士告诉《美国证券时报》记者,可转换债券市场的股票规模已签约。除了主要市场可转换债券审查流程的放缓外,上市公司发行可转换债券的意愿也有所下降。在当前的低利率市场环境中,可转换债券的融资成本优势减弱了,上市公司发行可转换债券的意愿也有所下降。

股票量表已下降到不到7000亿元人民币

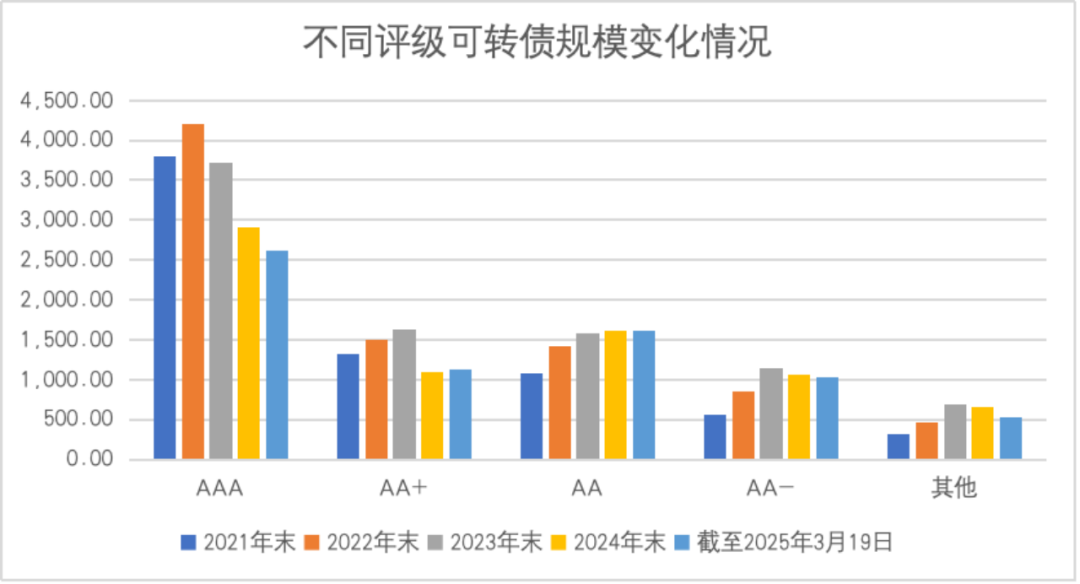

数据显示,截至3月19日,不包括进入可转换权益最后阶段的可转换债券,目前有495个可转换债券。这部分可转换债券的平衡为692.4亿元人民币,减少了18330.4亿元,而2023年底的8753.33亿元人民币。

具体而言,近年来,AAA可转换债券的规模更大。数据表明,截至3月19日,AAA可转换债券的未转化平衡为263.22亿元人民币,而2023年底的规模为3714.51亿元人民币。在不到一年半的时间内,AAA可转换债券的规模减少了1001.129亿所元。 AA+级可转换债券的收缩也很明显,截至3月19日的未转换余额为1,13031亿元人民币,从2023年底开始减少503.74亿元人民币。

AAA和AA+可转换债券的收缩与最近的某些高质量可转换债券的最新赎回或成熟度有关。自今年年初以来,已经有23个可转换债券从交易所中脱颖而出。其中,Sux-Suxible可转换债券,CITIC可转换债券,Daqin敞篷债券,成木蛋白可转换键等是AAA级可转换键,顶部可转换键,Guiguang可转换键和Lide可转换键是AA+可转换键。值得一提的是,在今年撤回的可转换债券中,Citic敞篷债券的发行量表为400亿元人民币,Daqin敞篷债券的发行量表为320亿元人民币,Chengyin敞篷债券的发行规模为80亿元,是80亿元的Yuan,Suxsible Convertible Bonds的发行规模为5亿元。

此外,还有22个可转换债券,包括狡猾的可转换债券,吉克·朱恩兹(Jingke Zhuanzhuan),Yachuang敞篷债券,北部可转换债券和Nuojian敞篷债券,这些债券将因强制赎回或成熟而被上市公司赎回。其中,基基敞篷债券是上述可转换债券之间唯一的AAA级可转换键。可转换债券的发行量表为29.96亿元人民币,到目前为止,未转变的余额为29.94亿元人民币。

由于触发了早期赎回条款或到期,批量可转换债券被赎回,但新可转换债券的供应不足。数据表明,根据发行公告日期的统计数据,截至3月30日,今年已发行了7个可转换债券,发行量表为107.3亿元。其中,Yiwei敞篷债券公告的发行量最大。该公司计划发布50亿元的可转换债券。筹集的资金将用于实施“ 23GWH圆柱锂铁磷酸盐能量储能电池项目”和“ 21GWH大型圆柱乘用车电池电池项目”。

关于可兑换债券股票量表持续减少的原因,天芬固定收益团队指出,除了上层主要市场中可转换债券的审查过程较慢外,上市公司发行可转换债券的发行债券可能会有所下降,或者值得一提的因素。

天芬固定收益团队表示,对于现有可转换债券的发行人,许多公司可能有一定的“债务转换”意愿。起点包括:可转换债券每年带来巨大的财务费用压力,从而降低了净利润水平;在收紧再融资的环境中,上市公司希望降低财务杠杆作用,并为未来的融资留出足够的空间;对于中小型中央国有企业,可转换债券的财务开支也不利于管理指标,例如市盈率,价格比率和EPS等指标。

可转换债券估值可能仍然很高

现有可转换债券的规模继续缩小,新可转换债券的供应量没有大大加速,自去年9月下旬以来,可转换债券市场已经经历了技术牛市。 3月18日,CSI敞篷债券指数的盘中高度升至438.92分,不仅为2015年6月以来设定了新的高点,而且还设定了新的高点。

在2024年上半年,由于可转换债券市场的经常出现和违约事件,机构对可转换债券的需求结构发生了深刻的变化。也就是说,机构退出的数量增加,而可转换债券ETF扩大;对可转换债券的长期需求是缓慢的,估值是倒置的。

在这方面,天芬固定收益团队表示,需求结构的变化本质上是由于投资者对可转换债券的不确定性的风险规避,并且要求债务不确定性更高的风险溢价。 2024年的风险事件打破了可转换债券底部的确定性,这是可转换债券估值的下限,但是中期和长期上市公司的信用风险很难定价。基于这一点,一些具有高风险的投资者减少了他们投资于可转换债券的意愿,由于债券自然的不确定性,很难增加一些弱的资格和长期可转换债券。

自今年年初以来,随着可转换债券的脱颖而出以及违约风险的分阶段清除,再加上A股市场的持续波动和加强,可转换债券的“稀缺”价值引起了资金的关注。 Youmeili Investment总经理Jinlong告诉《美国证券时报记者》,在当前的固定收益债券的日益增长和所有人的所有人的情况下,在不断增长的债券中,不需要兑现固定收益资金和财富管理产品,因此固定收益资金和财富管理产品的稀缺性较低,固定收益资金和财富管理产品对市场供应和需求的关系不断增强,并增强了债券的需求,这是必不可少的。

Huahui Chuangfu Investment总经理Yuan Huaming在接受《美国证券时报》记者采访时说,可转换债券的收缩量表意味着供应量的减少,如果需求保持不变,它将推高可转换债券的价格。当然,可转换债券市场和可转换债券价格也将受到宏观经济,市场流动性,相关企业运营,投资者的情绪和政策的影响。

当心短期波动风险

尽管可转换债券的供应和需求仍处于严格状态,但由于CSI可转换债券指数目前处于高水平,中间可转换债券价格高于123元,因此可转换债券市场的短期波动风险值得保持警惕。

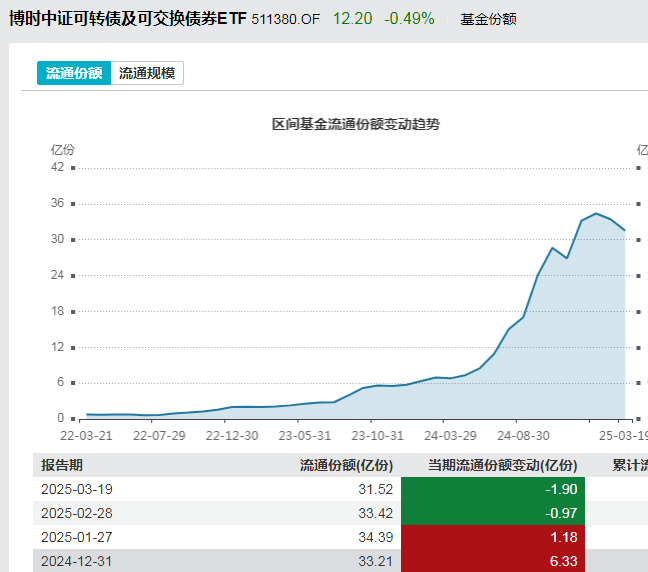

从可兑换债券市场的两个可转换债券ETF的持有股份来看,一些投资者逐渐获利,可转换债券ETF的发行份额继续下降。数据表明,今年2月,BOSE CSI可转换债券和可交换债券ETF的发行份额减少了9700万股,三月的股票份额减少了9700万股。

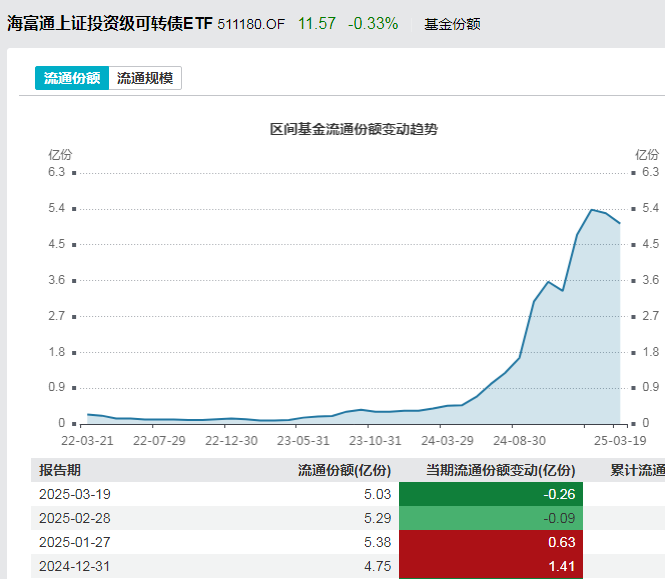

3月,今年2月,海法东上海投资级可转换债券ETF的循环份额减少了0900万股和2600万股。

根据Huaxin Securities的研究,从2月份的机构持有率判断,保险基金和公共产品已经看到了大规模的投资基础,并且可能有一些因素已经完成了年度评估,并且他们已经开始降低风险偏好。

Huaxin Securities表示,由于纯债券的利率低和大波动性,在中期和长期内,加上可转换债券的持续稀缺性,固定收益 +仍可能导致资本增加。继续关注保险,社会保障和年金等绝对回报的可转换债券持有,并注意具有低信用风险和良好绩效的领先行业,以及底部持有的分配产品或化学债券的有利债券产品。

Huatai证券指出,对可转换债券市场有益的是股票市场业绩。预计基础股票在短期内仍将为可转换债券提供积极的贡献,但缺点是,大多数可转换债券已经很昂贵,而且绩效期限很容易受到信用冲击,并且当前的可转换债券估值易于下跌且难以提高。 Huatai Securities建议,尽管总体情况并不急于下车,但有必要中等地减少在高挥发性品种上的组合曝光,继续保持强大的运营交易思维方式,锁定利润,以使高价旋转的债券以一种敏捷的方式稳定限制,不要与太多的高级新债券相提并论。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。