美元指数升破 108 关口,外汇市场波动成投资者焦点

本周,随着美元指数升至108关口,创下两年多来新高,外汇市场的波动成为众多国内投资者关注的焦点。

如下图所示,彭博美元指数在过去八周内一直上涨,这是一年多以来最长的单周涨幅。

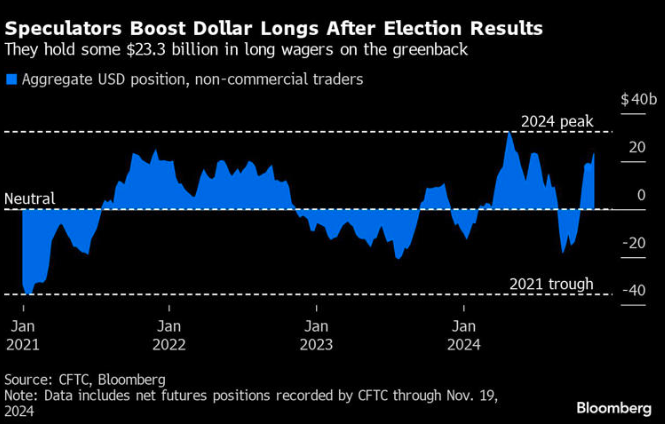

美国商品期货交易委员会的数据显示,截至11月19日当周,非商业头寸——投机者对美元的净多头押注——增加至6月底以来的最高水平。

毫无疑问,近期美元走强背后的主线逻辑是比较清晰的——美元上涨的驱动力源于对特朗普关税减税将加剧美国通胀、为经济火上浇油的猜测。近年来美联储一直试图遏制的经济。 “火上浇油”。这导致交易员降低了对美联储未来几个月降息幅度的预期,推高了美国债券收益率。利差优势也促使一些海外投资者将资金转移至美国资产。

然而,在美元走强的大趋势背后,我们是否忽略了一些小细节?

一个很容易被人们一扫而空的地方:也许就是欧元……

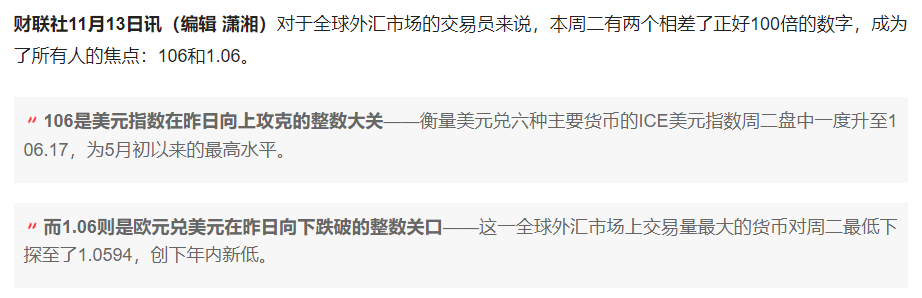

还记得10天前的外汇市场报告中,我们提到了两个相差整整100倍的数字:106(当时美元指数的报价)和1.06(当时欧元兑美元的报价) 。周五美元指数一度升至108关口,欧元兑美元盘中一度跌至1.04,最低触及1.0339。

很多朋友可能都注意到了当前外汇市场美元的走强,但是大家对于欧元的走弱可能没有具体的概念。但这一点对于目前外汇市场的整体格局其实是非常关键的。

众所周知,ICE美元指数仅涵盖六种主要货币:欧元、日元、英镑、加元、瑞典克朗和瑞士法郎。其中,欧元权重占比过半(57.6%)。可以说,如果欧元未能首先顶住美元的强势,势必会放大美元升值背后的影响和辐射范围。

现在尤其令人担忧的是,欧元确实相当“无力”。

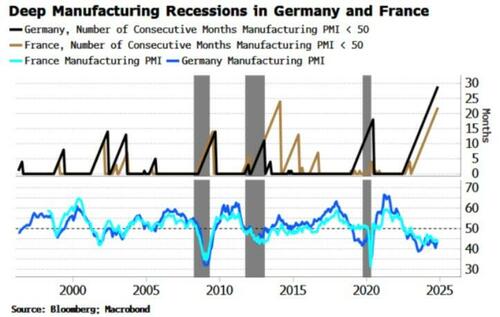

关注本周五外汇市场走势的投资者应该注意到,北京时间下午17:00左右,美元指数短时间出现100点左右的飙升。当时,可能引发这一变化的新闻事件是欧元区的经济数据,该数据差于预期:当天德国、法国和欧元区整体的11月制造业PMI均弱于预期。这些数据公布后,市场预计欧洲央行下月降息50个基点的可能性已达到50%以上。

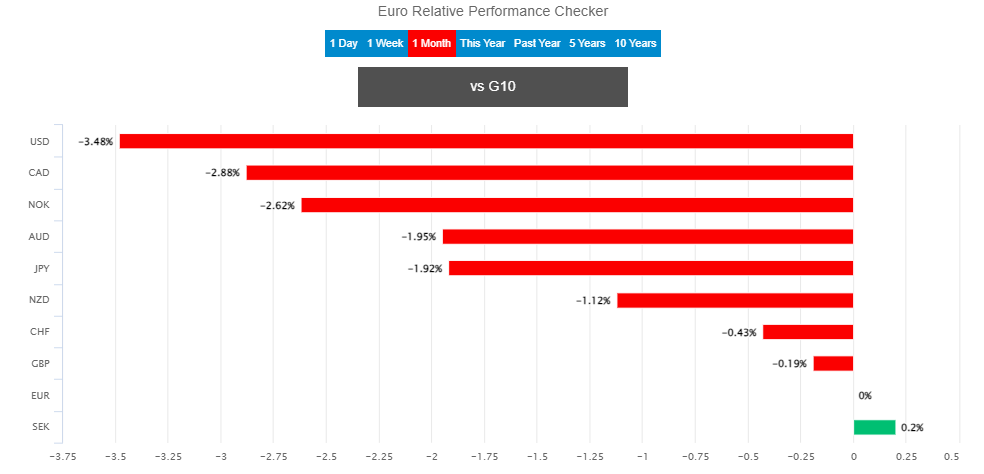

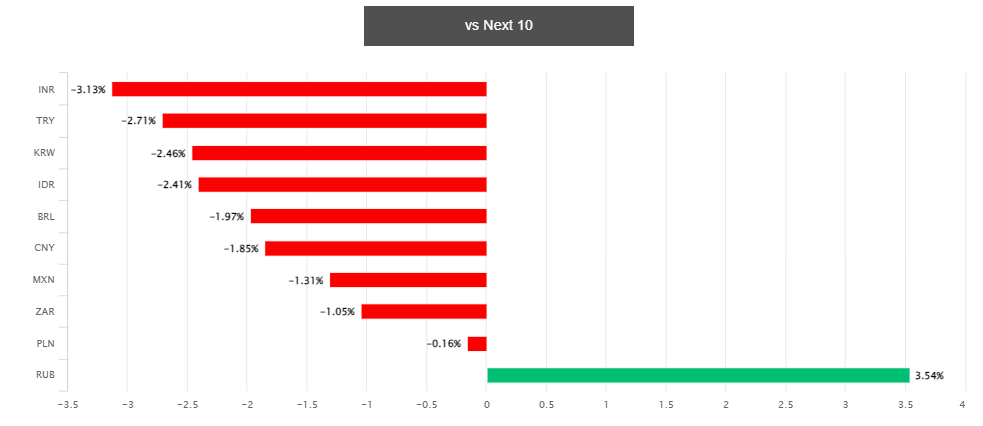

事实上,如果我们看一组G10货币与新兴货币的直观走势对比,就可以知道过去一个月欧元有多疲软:

在G10货币中,过去一个月欧元的表现仅略好于瑞典克朗,弱于其他八种主要货币。

与10种主要新兴市场货币相比,欧元的表现仅优于陷入美国新制裁和俄罗斯与乌克兰战争的俄罗斯卢布。

欧元兑人民币走势的变化似乎更加明显——尽管近期人民币兑美元走软,但如果将对比目标换成欧元,那么近几周人民币的走势是足以称得上是强者了……

显然,如果要为近期外汇市场的变化找罪魁祸首,虽然美元的强势确实是根深蒂固的,但欧元的疲软或许也促成了美元多头的崛起。很大程度上。傲慢,并发挥了日元在过去几年引领汇市的作用——这一点在特朗普赢得美国大选后尤为明显。

至于欧元为何如此疲弱?选举结束后,我们在《欧洲处于危险之中吗?》一文中写道。 《当特朗普赤潮遇上德国政治地震》这份报告,其实已经对关税、政治地震、美欧经济分裂等诸多让欧洲变得“危险”的原因进行了详细介绍:

不仅德国目前面临政治困境,今年组阁困难的法国也由少数派政府领导。因此,这两个欧洲大国注定会面临几个月的内部困难;

与此同时,外部挑战也在不断积累。美国当选总统特朗普此前曾表示,一旦上任,将对所有进口欧洲商品征收20%的关税。据估计,这些关税,加上特朗普表示将对中国征收的更高关税,可能会导致德国对美国的出口下降 15%,对中国的出口下降 10%,并使德国经济损失 330 美元。德国智库Ifo。十亿欧元的GDP。

德国马歇尔基金会柏林办事处主任苏达·戴维-维尔普表示,“德国的经济模式已经崩溃。欧洲与美国的整个关系正在被重新定义。德国需要做出决定并提供财政支持来适应这种情况。而且时间已经不多了。”

当然,时至今日,除了上述之外,毫无疑问还要加上日益动荡的俄罗斯和乌克兰局势。

据LSEG Data & Analytics数据,利率市场目前预计欧洲央行将在2025年底前总共降息150个基点,这与人们对美联储降息的预期存在巨大差异预订。市场预计美联储到2025年底只会降息约75个基点,利差可能继续对欧元不利。

从汇率的具体走势来看,由于欧元兑美元平价大关距离1:1平价大关仅400点,市场心态的变化也可能对欧元极为不利——当平价大关回到市场 在交易者看来,朝着这一水平的预期和投机可能会引发预期中的自我实现抛售。

Validus风险管理合伙人Harry Woolman周五表示:“鉴于特朗普政府保护主义政策下的关税前景,以及欧元区经济表现持续不佳,我们可能会再次看到欧元测试平价。 ”

荷兰合作银行目前还预测,欧元将在明年年中达到平价,预计与美国正式实施贸易关税同时进行。

当然,并不是所有人都认为欧元会跌至平价。瑞银全球财富管理全球外汇和大宗商品主管多米尼克·施奈德表示,尽管欧洲经济“状况不佳”,但并没有萎缩,而美国经济增长正在放缓。这并不能真正证明两个最大经济体之间的力量平衡是合理的。不过,他表示这仍然是一个风险。 “欧元兑美元平价不是我们的基本预测,但显然我们将继续监测和讨论这个问题。”

无论如何,如果美元的主要竞争对手货币欧元在这波美元升值中无法起到“抵抗”的作用,那么其他非美货币的负担显然会变得更重。尽管特朗普上任还有两个多月,但“特朗普协议”引发的波澜似乎仍成为年底全球市场的主流趋势。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。