A股 三大指数集体收涨,光伏板块掀涨停潮,化债概念股活跃

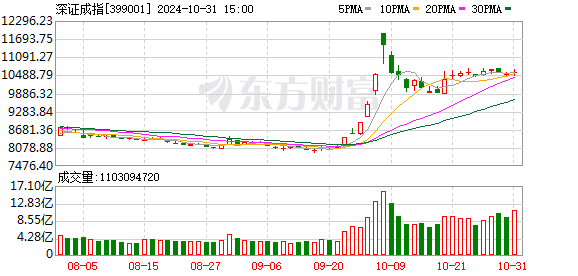

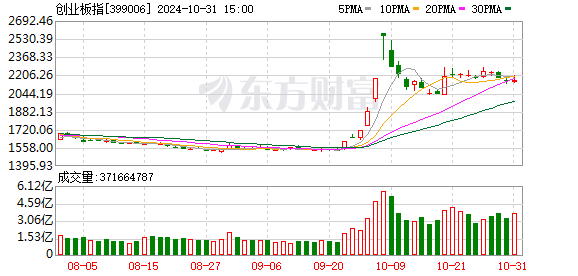

今天A股三大股指集体收高。截至收盘,上证指数上涨0.42%,报收于3279.82点;深证成指上涨0.57%,收于10591.22点;创业板指数上涨0.60%,收于2164.46点。沪深股市成交额突破2.2万亿元,较昨日放量突破3700亿元。

行业板块多数收涨,多元化金融、教育、光伏设备、电子化学品、半导体、房地产开发、房地产服务、风电设备板块领涨,贵金属板块逆势走弱。

个股方面,上涨个股超过3500只。光伏板块掀起涨停走势,协鑫集成、国盛科技、双良节能、牧邦高科、晶澳科技、宏源绿能、骏达股份、亿晶光电、清远股份等个股涨停。触及每日限额。化工债概念股表现活跃,梦草生态、中恒集团、光大嘉宝、青岛金王等涨停。低空经济概念股依然强势,东安电力、万丰奥威、力航科技、太子新材涨停。下行方面,白酒、白酒等消费股开始调整,洋河股份跌幅超过5%。

一些热门股票尾盘跳水,包括银智杰和润禾软件。海能达、贝因美、欧菲光、宗申动力、四川长虹、上海电气、上海贝岭、常山北明集体开盘涨停。其中一些股票最终收涨停板。

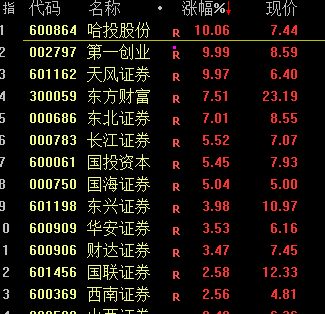

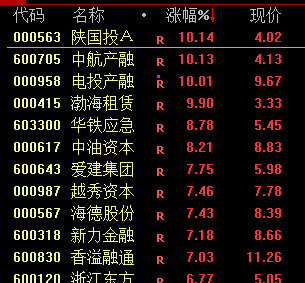

券商及多元金融板块走强,天风证券、第一创投、陕西国投A、中航工业金融、渤海租赁等涨停。

地产股大幅反弹,金投城开、华夏幸福、顺发恒业、深房A、光大嘉宝等收盘。

午后半导体板块上涨,新翔微、盈方微、通富微、金海通涨停。

行业资金流向:净流入证券40.02亿

行业资金方面,截至收盘,证券、多元化金融、光伏设备等净流入排名靠前,其中证券净流入40.02亿。

净流出方面,软件开发、光学光电、消费电子排名靠前,其中软件开发净流出75.75亿元。

今日新闻

统计局:10月官方制造业PMI为50.1%,升至景气区间

10月份,制造业采购经理指数(PMI)为50.1%,比上月上升0.3个百分点,表明制造业景气水平有所回升。从企业规模看,大中型企业PMI分别为51.5%和49.4%,比上月上升0.9和0.2个百分点;小型企业PMI为47.5%,比上月回落1.0个百分点。从分项指数看,构成制造业PMI的5个分项指数中,生产指数高于临界点,新订单指数处于临界点,原材料库存指数、从业人员指数供应商交货时间指数均低于临界点。

大不了!新能源福利来了!六部门发布指导意见

10月30日晚,三峡能源发布公告称,公司计划在南疆塔克拉玛干沙漠投资建设新能源基地项目,共建设光伏发电850万千瓦、风电400万千瓦。电力,配套建设6×66万千瓦煤电和500台新型储能机组。万千瓦时,项目动态投资额718.48亿元。与此同时,政策方面也利好。同日,国家发展改革委等六部门发布关于大力实施可再生能源替代行动的指导意见。提出全面提升可再生能源供给能力。加快以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地建设,推动海上风电集群化发展。

突然终止!并购存在变数!多家上市公司宣布终止

《并购六则》发布后,利好政策不断出台,并购重组成为市场最热门的板块之一。概念股连续登机,大量资金抢筹。股价短期内大幅上涨,风险也随之加大。值得注意的是,过去一周,多家上市公司披露重组方案终止,且终止原因各异。

当房贷面临重大变化时,我们该如何选择重定价周期?

自11月1日起,当现有房贷利率与国家新增房贷利率偏离一定程度时,借款人可以与银行自主协商,动态调整现有房贷利率。从已披露的公告内容来看,现有房贷利率的正常调整是加点之间的比较和下调。购房者可以将贷款的LPR加点值与全国新房贷利率平均加点值+30BP进行比较。如果贷款LPR加分值较高,可以申请将贷款加分值降低至全国新增房贷利率平均加分值+30BP。 。

数千亿!中证A500指数基金规模创历史!

中证A500成为近期最具“吸金”指数。无论是上市ETF还是场外指数基金,都吸引了大量资金涌入。值得注意的是,业内人士表示,本轮中证A500产品“买买买”中,除了机构资金外,散户也是重要参与者。尤其是场外指数基金,个人投资者的认购数量非常可观。

制度策略

天风证券:市场短期反弹可能尚未结束,关键看情绪和资金

天风证券研报表示,1、短期反弹可能还没有结束,关键看情绪和资金。情绪取决于政策。我们相信,随着政策逐渐明朗,市场将由感性转向理性。市场参与者将能够更清楚地看到政策的全貌,包括政策的规模、风险防范措施,以及政策除了防范风险之外,是否还能刺激消费、投资等经济增长。届时,市场将更加关注政策的实际受益者,而不是仅仅因为情绪好转而买入低估值股票。 2、资金依赖外资。市场反弹的可持续性取决于资金的动向,尤其是增量资金的身份。本轮增量资金主要包括散户和外资,其中外资发挥尤为关键的作用。 3、外部约束依然存在。从外部环境来看,人民币汇率升值是近期持续出台政策的重要支撑。但当人民币汇率升至7时,持续升值遭遇阻力,这也反映出外部因素的变化。

方正证券:关注工程机械、环保设备等领域投资机会

方正证券研报指出,1)工程机械:挖掘机、起重机、混凝土机械的下游主要是房地产和基建。受益于下游农田、水利等领域需求,小坑销量增速先转正,大坑、中坑销量均呈正值。也逐渐企稳,3月份以来挖掘机国内销量增速同比保持平稳增长。随着码头项目资金链的缓和,预计出租商和主机制造商的应收账款压力将得到缓解,零部件制造商也有望间接受益。关注:徐工机械、中联重科等。 2)环保装备:环保产业作为PPP项目的重点产业,环保项目及运营项目回款慢、难等问题突出。重点关注:焦点科技、精进装备等。 3)检测行业:下游检测行业广泛,包括食品、日用品等消费领域,以及工业医药、建筑、电子、土壤检测等项目。部分行业现有业务受终端条件限制、回款周期较长,如环境、食品、建筑工程业务等,随着债权相关政策的出台,预计收入端均会出现下滑。毛利率预计将逐步恢复。

银河证券:关注增量政策成果释放,看好银行配置价值

中国银河证券指出,财政货币政策逆周期调节力度加大,促进经济复苏。房地产政策加大力度支持短期信贷。加快商品房去库存、盘活存量土地、提高房企流动性、新增地方性债务等,有利于优化银行资产质量。随着降准降息的实施,以及存款利率和现有房贷利率的下调,银行息差受到了中性影响。关注后续政策落地效果。我们继续看好银行板块的配置价值,维持推荐评级。

海通证券:计算机行业公司有望通过并购重组实现技术升级和产业链整合

海通证券研报指出,“六大并购”重点支持上市公司围绕战略性新兴产业和未来产业转型升级,通过并购整合资源,提升关键技术水平,助力企业“两化”。创新”板块收购上下游资产。研究报告认为,计算机行业将是这一政策的受益者。随着监管层推动并购政策的深化,计算机行业企业可以通过并购重组加快向新兴产业的渗透,实现技术升级和产业链整合。计算机产业本身由于研发投入高、增长快,需要大量的资金支持。这一政策将引导更多资本流入该领域,进一步促进企业通过并购补充上下游资源,增强竞争力,拓展利润增长空间。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。