激光雷达龙头速腾聚创2024年营收大增47.2%,ADAS与机器人市场表现亮眼

激光雷达在爆炸年。

激光雷达领导者的收入显着增加

3月31日,Robosense Sagitar Juchuang(02498.HK)宣布了其2024年的全年业绩。财务报告显示,尽管该公司尚未获得盈利能力,但该公司的主要财务指标,例如收入,毛利润和毛利率,均取得了重大提高。公司首席执行官Qiu Chunchao表示,该集团的LiDAR业务在ADAS,Robotaxi,机器人市场和体现的智能创新业务中表现良好。

Sagitar Juchuang是一家AI驱动的机器人技术公司,在激光雷达行业保持领先地位。根据财务报告,该公司在2024年的收入约为16.49亿元,同比增长47.2%。其中,产品的销售收入同比增长59.2%,达到15.34亿元人民币。在此期间,机器人和其他产品的LIDAR产品,用于ADAS应用的LIDAR产品和LiDAR产品的销量分别为544,200套,519,800套和24,400套,分别增加了约109.6%,113.9%和47%的增加。

截至2024年底,该公司已成功获得了来自28个汽车制造商和一线供应商的95款批量生产的指定订单,并为来自12个客户的32个型号获得了SOP。截至2024年12月31日,该公司已与全球310多家汽车制造商和一线供应商建立了合作关系。

激光雷达需求很强

随着全球自动驾驶从L2到L3+的飞跃,在激光雷达和纯粹的视觉感知途径之间的战斗中,LiDAR正在以惊人的技术演化速度重新定义行业模式,并在智能旅行时代悄悄地建立了一个新的工业生态系统。

国际自动机工程师协会(SAE)的最新报告表明,在2024年,全球有47种预装的LiDAR模型,比2021年增加了6倍。汽车LIDAR的交付量也正在经历爆炸性的增长。

例如,Hesai Technology的LiDAR交付量在2024年12月正式超过100,000辆,预计计划在2025年计划的LIDAR年生产能力将超过200万辆。销售的迅速增长无疑表明了激光雷达市场的强劲需求。

根据经济观察家的说法,中国市场已成为LiDar的重要增长引擎。在2024年,汽车雷达的前排负载率超过8%,从2022年的1.2%达到了Leapfrog的发展。与此同时,中国的LiDAR供应链本地化率从2021年的45%增加到2024年的90%。

在多个因素的影响下,许多机构对激光雷达行业做出了积极的预测。根据Yole的预测,到2027年,全球汽车激光雷达市场规模将达到62亿美元,平均年复合增长率为41%,而边际成本降低了40%。

趋势力量咨询预测,由L3和更先进的自动驾驶系统以及物流和运输驱动,LIDAR市场的产出价值估计从2024年的11.81亿美元增长到2029年的53.52亿美元,年龄增长率为35%。

标准普尔全球流动性预测,LiDar的销售将来将继续增长,而中国市场对激光雷达的需求将远远超过其他国家或地区的需求。

概念领导者的表现增长了4倍以上

根据证券时报和数据库的统计数据,在A股市场中,有30多家上市公司参与LIDAR业务。截至3月31日开幕,概念股票的总A共享市场价值为4188.6亿元人民币。

自今年年初以来,概念股的平均上涨了5.37%,在同一时期内的上海综合指数表现不佳。 Meihu Co.,Ltd.,Jike Co.,Ltd.,Yutong Optics,Jingyeda和Haoen Automobile Electric的累积增加超过20%。

In terms of performance data, based on the annual report, performance report, and the lower limit of the net profit (if there is no lower limit, the announced value will be taken), there are 11 lidar concept stocks with year-on-year growth in net profit (including turning losses into profits), among which Yutong Optics, Dongtianwei, Shijia Photonics, Jingyeda and Ruifeng Optoelectronics ranked among the top five in net profit growth.

以Yutong Optics为例,该公司预计其2024年的净利润将为1.6亿元至2亿元人民币,同比增长418.56%至548.2%。在报告期间,该公司的传统安全镜头,汽车镜头,玻璃非球面镜头和其他汽车光学零件的业务量增加,微摄影增加,营业收入增加以及毛利润率反弹。

从机构关注的角度来看,水晶光电学获得了证券机构的最高评级,总共25个机构给予了“买入”评级。

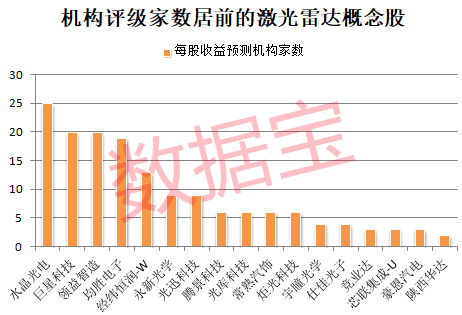

中国邮政证券研究报告指出,水晶光电学已经与主流激光雷达制造商在国内外和国内保持了密切的商业合作已有多年了,并且在基于玻璃的Lidar窗户电影中保持了很高的市场份额;将来,随着LiDAR在人形机器人领域的应用,该公司作为上游激光窗胶片供应商也有望使用工业链进入人形机器人领域。

顶级机构包括超级巨星技术,Lingyi智能制造,Junsheng Electronics,Jingwei Hengrun-W,Yongxin Optics等。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。