3月31日全球市场抛售,A股震荡美股承压,资金涌入黄金避险

3月31日星期一,全球市场陷入了抛售模式 - 日本和韩国股市受汽车关税影响最大,分别下降了4%以上和3%。在美国股市在第一季度下降了10%以上之后,压力仍然很难消除,而A股份经历了20%的篮板后,A-shares也陷入了波动的整合。

在美国于4月2日声称将实施“互惠关税”之前,几乎没有投资者敢于轻率增加其股票的持股。美国一家大型公共基金的投资经理告诉第一名财务记者:“美国的政治不确定性(华盛顿的严重裁员)和关税导致市场处于混乱状态,客户感到沮丧。目前,没有人会想到购买股票的股票底部是最底层的股票,因此资金倒入了黄金安全的销售中。”

3月31日,黄金点在一口气中打破了$ 3,100/盎司的成绩,而标准普尔500年期货在交易前下降了近1%。高盛的美国宏观团队再次提高了2025年2025年美国平均关税率的预测,至15%,以前为10%。为了反映4月2日宣布“互惠关税”的期望(在所有贸易国对15%的平均关税征收),并相应地提高了消费者价格预测并降低了GDP的增长预测,美国股票战略团队降低了三个月和一年的年份和一年和一年的5,900分和5,900点的价格预测,降低了3个月和一年和一份5,900点的价格回报。

全球股市开始销售模式

上周,由于汽车关税的即将到来,海外市场已经开始下降,美国技术股票带来了下降,韩国和其他地方的市场也随之而来。

“我们从PB(主要经纪)数据中可以看到,对冲迅速为DeGross(较低的杠杆率)提供了资金,以及自3月以来的职位减少是自2016年1月以来最大的,尤其是在M7(美国七个美国技术巨头)。尽管目前,技术股票的估值似乎更具吸引力,但超越对冲基金仍然更加愿意嘲笑the the The The The The The The The The The The The The The The The The The The The The The Parts Falls tabiff tab Falls。”来自高盛贸易站的信息显示。

特朗普上周发布了公告,从4月3日开始宣布所有进口汽车的关税25%。白宫的数据显示,在2024年在美国出售的1600万辆轻型汽车中,只有约800万(50%)在美国组装。即使是在美国组装的车辆,它们的组件中只有40%至50%来自美国。数据提供商IHS表明,美国每年生产1000万至1050万辆汽车,其中一些用于出口。

亚洲市场受到最大影响。根据摩根士丹利(Morgan Stanley)的数据,汽车和零件的25%关税对日本和韩国的影响最大,因为其对美国的汽车出口量占总出口的7%。周一,日本和韩国股票市场的下降有所扩大。

这只是一个开始。来自世界各地的资金正在等待4月2日的到来,特朗普本人将其命名为“解放日”。许多华尔街投资银行认为,这不仅是象征性的政治声明,而且可能成为新一轮贸易政策的转折点。

在不到一个月的时间里,3月30日,高盛(Goldman Sachs)第二次提高了关税假设,现在预计,美国的平均关税率在2025年将上升15个百分点,这是该机构以前的“风险情况”,5个百分点高于以前的基准方案。

这种调整几乎完全反映了关于“互惠关税”的更根本假设。该机构预计,特朗普将于4月2日宣布所有美国贸易伙伴的平均相互关税15%,但预计在产品和州豁免中,美国的平均美国关税利率将下降到9个百分点。

摩根士丹利(Morgan Stanley)的美国首席股票策略师迈克尔·威尔逊(Michael Wilson)在给中国金融新闻的一封电子邮件中提到,“点对点关税”更有可能是未来关税谈判的“垫脚石”,而不是一次性解决方案。这意味着政策不确定性和经济增长风险可能会持续下去,关键是影响的大小。

摩根士丹利(Morgan Stanley)的政策战略团队预计,4月2日的基本情况是,美国政府可能会继续提高对中国的关税率(可能额外占10%);对特定欧洲产品的关税可能会扩大;墨西哥和加拿大的关税可能会减轻,也就是说,最近对美国 - 墨西哥 - 加拿大协议(USMCA)的豁免措施将继续;在多个亚洲经济体中,可能会对特定产品征收其他关税。

美国政府似乎正在努力削弱关税的影响。例如,美国财政部长贝斯特(Bescent)在一次采访中说,只有15%的国家可能面临额外的关税。但是,在机构人群的眼中,这仍然可能影响美国所有贸易。

在这种背景下,高盛将核心PCE(消费者价格指数)同比增长率(消费者价格指数)的预测提高了0.5个百分点,达到3.5%,增加了对今年美联储今年利率降低的预测(现在预计将在7月,9月和11月连续3.5%升高3.5%的档案,这意味着3.5%的端口将增加3.5%,这意味着3.5%的重点率将增加3.5%。 35%(以前20%)。

安全资金流入黄金

最讨厌的资金总是不确定性。对于投资者来说,最关心的问题是结束美国效率部(DOGE)和关税的“影响疗法”。

美国银行首席投资策略师迈克尔·哈特内特(Michael Hartnett)表示,预计美国的关税将从总进口的2%跃升至8%,但特朗普可能在4月2日无法处理“备受瞩目”的问题,以避免引发第二波通货膨胀冲击。但是,最新报告表明,真正关键的窗口可能是4月4日(星期五),这将为整个4月市场定下基调。

当时,美国非农业数据将发布。如果就业数据显示柔软的着陆(新工作时间在100,000至200,000之间),则没有衰退的风险,预计标准普尔500指数将保持较低的水平;但是,如果这是一个艰苦的降落(新工作少于100,000),标准普尔500指数将在4月份达到新的低点,并同时拖延全球股票市场,银行和信贷市场(这将促使特朗普迅速转向大规模税收减税以应对它)。

“在这种环境下,客户不敢在底部购买股票,因此资金流入了黄金,尽管技术指标表明黄金已经过高。”美国一家中型公共基金的投资经理告诉第一名财务记者。

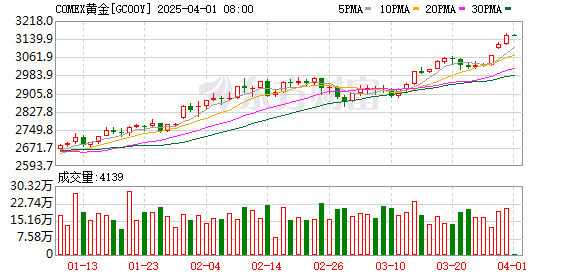

在过去的一周中,纳斯达克在一周内下跌了2.6%,比历史最高水平撤退了约15%。除了特斯拉的超旧篮板外,其他大型技术股票上周被淘汰了。欧洲和亚太主要股票指数也每周都关闭。受风险厌恶情绪的影响,现场黄金达到了创纪录的3,086.9美元,期货黄金超过了3,100美元。到周一初,黄金价格达到了3,100美元。

“随着支撑量接近3,070美元,预计黄金将在短期内继续上升,而3,150美元渠道的上部轨道已成为公牛队的下一个阶段目标。” Jiasheng Group的高级分析师Jerry Chen告诉记者。

发现当前的市场正处于等待和等待方向的前夕。美国银行指出,目前的高收益CDX信用差价已经飙升至400bp(基点),并且在过去两个月中,私募股权市场下降了-22%,这是非常危险的。 PE(私募股权)现已加入商业房地产,小型股票和房地产行业的利率降低行列。尽管华尔街的情绪相对较短,但美国股票的呼叫呼叫(呼叫)比率尚未达到“恐慌顶级”,这表明市场并未真正押注主要方向风险,而本周的重大事件将主导市场。

国际资金对中国相对乐观

与资本对美国股票和其他亚洲股市的悲观主义相比,A-Shares和Hong Kong Stocks在3月31日略有下降,尤其是A-Shares。

关于关税假设的增加,高盛中国的宏观团队指出,鉴于美国对中国商品的平均关税率(超过30个百分点)目前远远超过了中国对美国商品的平均关税率(约19个百分点),因此,高盛(Goldman Sachs)并不预期,预期的是,预期的是美国的主要互惠率对抗中国。其他产品水平的关税,例如汽车,金属和更广泛的“关键进口”,对中国的经济增长的阻力很小。

同时,在全球路盘上,我们发现国际投资者的兴趣大大增加了。我们预计,中国股票在增长20%后仍然具有更大的上流空间,但是由于宏观事件的风险和利润和解,短期的增长将减缓。由于我们的沟通和数据观察,全世界的各种资金仍然是他们的总体,但他们的总体上的范围仍然很大,但最终的资金是,他们的总体上仍然是人们的掌握,但最多的是,人们的掌握是最多的。投资者的问题是香港股票和A股的选择。”高盛队说。

标准的首席经济学家丁·夏(Ding Shuang)租用了大中国和北亚,他告诉第一位财务记者:“中国 - 美国的关税是互惠的,但是特朗普征收累积的20%关税,中国对美国的关税显着降低了美国的关税,而不是在美国的关税中,虽然不适合美国的税收。通过相互关税限制中国的运营,美国对中国电动汽车的关税超过了100%,对汽车的25%关税几乎没有影响。”

最近,主要投资银行提高了对中国第一季度GDP增长的预测,通常预计将增长超过5%。

丁·夏(Ding Shuang)告诉记者,中国的积极财政政策将发挥作用。标准宪章估计,今年的广泛赤字将占GDP的9%,比去年实施的实际赤字比率高1.9个百分点,这表明财政政策的扩张程度更大,政府工作报告建议“这还早,比早期比早期的早期更早地表明了中国的早期实施政策的重要性。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。