中东可再生能源加速落地:马斯达尔与宁德时代合作推动全球最大太阳能储能项目

今年1月下旬,阿联酋可再生能源公司Masdar宣布CATL(300750.SZ)已成为阿联酋RTC(RORCH the Clock)项目的首选电池储能系统供应商,提供了Tianheng电池能量存储。系统。

此外,选择了Larsen&Toubro和中国电力建设(601669.SH)作为项目设计,采购和建筑(EPC)承包商,Jinko Technology(002459.SZ)和Jinko Energy(6882223.sh)将分别提供2.6 GW光伏模块。

RTC项目是迄今为止世界上最大的联合太阳能和电池储能项目,包括总容量为19 GWH的电池储能项目和一个光伏项目,总投资超过60亿美元(约为438亿元)。

在2025年初,Byd(002594.SZ)也成功地赢得了一系列电池储能系统项目合同(SEC)的竞标,总安装容量为12.5 GWH,使Sungrow Power刷新( 300274.SZ)和沙特阿拉伯去年7月。 7.8 GWH储能订单记录由Enterprise Algihaz签署。

强烈淹没屏幕的好消息使中东成为一种新的能源“热地”,更具吸引力。自2024年以来,中国新能源公司经常在中东赢得大型订单,并连续完成工厂建设计划,以应对国内行业的激烈竞争以及欧洲与美国之间的贸易障碍。

“美国和其他地方的贸易保护政策增加了,欧洲等大型市场的需求增长速度也有所下降。环顾世界,中东已成为新兴市场,具有最杰出的光伏发展潜力和储能。”中冈储能行业技术联盟(CNESA)在“储能行业研究白皮书2024”中所述的分析。

中东是世界上少数几个新能源尚未发展良好的地区之一,主要包括传统的石油和天然气生产商,例如沙特阿拉伯,阿联酋,卡塔尔,科威特和阿曼。在沙特阿拉伯和阿联酋领导的经济多样化和全球能源转型的驱动下,中东的国家连续制定了可再生能源发展目标:

沙特阿拉伯:到2030年,它实现了130 GW的可再生能源安装目标,计划从2024年到2030年每年增加20 gw的可再生能源项目。

阿联酋:到2030年至19.8 GW,可再生能源安装能力将超过三倍。

阿曼:到2030年,可再生能源将占其安装容量的30%,可再生能源将为4.5 gw。

卡塔尔:到2030年,可再生能源占其功率结构的18%,由Photovoltaics形成了4 GW的大规模可再生能源。

科威特:到2030年将可再生能源发电的份额提高到15%。

türkiye:到2035年,太阳能装机的容量将达到52.9 GW,风力发电将达到29.6 gw。

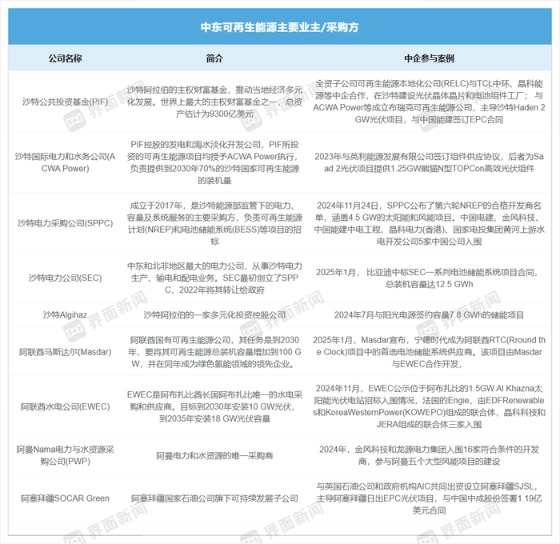

在该国的战略支持下,中东国家已经开始部署主要基于风能的可再生能源项目。核心所有者单位可以分为三类:主权财富基金,能源公司和专业采购机构。

以沙特阿拉伯为例,2016年,沙特阿拉伯推出了“ 2030年愿景(2030年)”,在沙特可再生能源项目发展办公室(REDDO)在沙特能源部的监督下实施了国家可再生能源计划( NREP),旨在减少石油经济。依靠并发展多样化的能量结构。

自提议以来,NREP在2019年和2023年两次提高了其安装目标。当前的目标是每年增加20 gw的新目标,并在2030年之前实现130 GW可再生能源的安装能力。

其中,Repdo通过竞争性招标(IPP模型)开发了30%的安装容量,后来由沙特电力电力采购公司(SPPC)接管;沙特公共投资基金(PIF)负责监督其余70%的开发项目并将其授予沙特阿拉伯。国际电力和水公司(ACWA Power)执行。

自2017年2月以来,NREP已开始对可再生能源项目的第一轮竞标,并已成功晋升为第六轮。

2024年11月24日,当地时间,SPPC宣布了第六轮NREP的合格开发商名单,涵盖了4.5 GW的太阳能和风能项目。五家中国电力建设,金风技术(002202.SZ),中国能源建设中国动力工程,金科电力(香港)和国家电力投资公司,上层黄河水上电机开发公司,已入围。

去年10月,SPPC宣布了NREP第五轮下的太阳能项目的入围竞标者名单。四个光伏项目的总安装容量为3.7 gw,陀螺仪(600795.SH)和国家电力投资公司上游黄河水力发电开发公司被入围。

SPPC还推出了电池储能系统(BESS)项目的出价,并宣布了第一个(G1)电池储能系统(BESS)项目2 GW/8 GWH的33名获胜候选人名单,其中包括9家中国公司。

PIF领导的项目包括Sudair PV IPP 1.5 GW项目,Shuaibah 2 Alshubach 2031 MW项目等,以及中国能源建设(601868.SH)等中国公司已担任其中几个项目的EPC承包商。

除了由政府领导的NREP外,沙特电力公司(SEC)等本地公司还为可再生能源项目进行了单独的竞标。

尽管中东的其他国家与沙特阿拉伯具有不同的可再生能源开发模式,但它们也涉及类似的实体。

例如,马斯达(Masdar)是一家位于阿联酋的可再生能源公司,计划在2030年之前在全球范围内部署100 GW可再生能源项目,并在中东进行项目投资和招标;阿曼NAMA电力和水采购公司(PWP)是阿曼唯一的电力和水资源购买者。

收集和绘制:dai jingjing

各种实体正在积极投资大型项目。中东对可再生能源市场的需求增加了,更多的中国照片存储产品可以出口到该地区。

2024年,中国将光伏模块出口到中东市场,总计28.79 GW,同比增长99%,约占出口市场的12%;总出口量达到262.86亿元人民币,同比增长23.4%,2023年为8次。%上涨至13.1%。

其中,沙特阿拉伯是中东中国组件产品最大进口的单体国家,总计16.55吉瓦,同比增长115%,占中东市场进口的58% 。

卡尼亚州发布的数据显示,2024年,中国储能公司签署了海外储能订单,比例超过150 gwh,其中欧洲占31%,北美20%,东亚10%,东南亚和澳大利亚所有帐户9%,中东占9%。 8%。

未来,中东的可再生能源需求规模仍然很大。

目前,中东大约93%的电力来自化石燃料。咨询机构Rystad Energy预测,到2040年,中东可再生能源的产生将超过化石能源。到2050年,光伏贡献中东电力供应的一半以上,仅占2023年的2%。可再生能源发电的比例将达到约70%。

中东光伏协会介子预计,到2024年,中东的光伏能力预计将达到40 GW,到2030年将达到180 GW。

Huatai Securities对中东的能源存储空间的计算是,到2030年,沙特阿拉伯和阿联酋对储能空间的需求将达到57.4 GWH。

尽管中东市场有许多大型项目并且具有增长潜力,但光学存储需求的总体规模仍然远离中国,北美和其他地区,并且未来需求实施的速度仍然存在不确定性。对于中国公司而言,中东无法替换其现有的海外市场一段时间。目前,中国企业新能源的海外市场主要集中在东南亚,欧洲,北美和其他地区。

目前,与中国,北美和其他地区相比,中东计划的可再生能源开发规模仍然相对较小。相比之下,2024年,中国的新光伏装置容量达到277.17 GW,新的储能安装容量为43.7 GW/109.8 GWH。

由于其丰富和低的石油和天然气资源,中东的能源转化速度已经批评了很长时间,并且未来可再生能源项目的建设仍然存在一些不确定性。根据国际能源局(IEA)的数据,该地区12个国家中只有5个设定了零排放目标。

“没有迹象表明中东会从对气体和石油的依赖转变。”英国的能源智囊团富翁指出,天然气投资仍在继续,伊朗,阿联酋,科威特和伊拉克正在建造比世界上大多数国家的天然气发电厂更多。

2024年10月,埃及石油部长卡里姆·巴达维(Karim Badawi)还表示,埃及已将2040年的可再生能源目标从58%降低至40%,强调在未来几年内天然天然气将保留下来。能量混合的关键部分。

Ember还认为,尽管中东对大型沙漠太阳能项目充满热情,但到2023年,该地区的电力不到1.5%来自太阳能。尽管这些大型项目最终可能会成为现实,但尚不清楚该过程是否足够快,可以将暖气限制在摄氏1.5摄氏度。

“中国企业需要提前建立心理期望,中东的项目并没有迅速实施。”中东的一位投资者告诉接口新闻,包括主权基金在内的投资和投标筛查将持续详细的水平方向。相比之下,中国必须面对来自欧洲,美国和本地公司的竞争。

例如,上面提到的SPPC发起的8 GWH电池储能系统(BESS)项目,33名获胜的候选人包括法国电力组(EDF),总能源(总能量)和Shell(Shell)和其他欧洲退伍军人能源公司以及沙特阿拉伯的ACWA Power,韩国电力公司(KEPCO),三星集团,日本Marubeni Corporation,Sumitomo Group,等等。

“储能市场最近正常运行。我们的期望差距包括市场信念,即在中东和其他地方迅速发布无法持续。全球光伏安装今年的增长放缓也会影响储能的增长速度。” 1月27日,CITIC建筑投资发布了研究,报纸指出,与此同时,市场认为,中东和其他地方的竞争是剧烈的,没有多余的利润。

但是,该机构认为,储能已经摆脱了自己的增长曲线。此外,以最近的沙特储能双向转换器(PC)为代表,有利的链接仍将具有多余的利润。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。