2024年A股光伏板块持续下跌:行业五强股价全线下跌,需求跟不上成主因

持续下跌是2024年A股光伏板块的主题。

截至12月27日,2024光伏指数(884045.WI)下跌17%,较年内低点反弹34%。行业前五名公司股价全线下跌,分别为隆基绿色能源(601012.SH)、晶澳科技(002459.SZ)、通威科技(600438.SH)、晶科能源(688223.SH)和阿特斯阳光电力(688472.SH))年内股价分别下跌29%、30%、9%, 14%和3%。

2024年光伏行业股价为何会再次暴跌?光伏到底是光伏吗?

“跟不上”需求

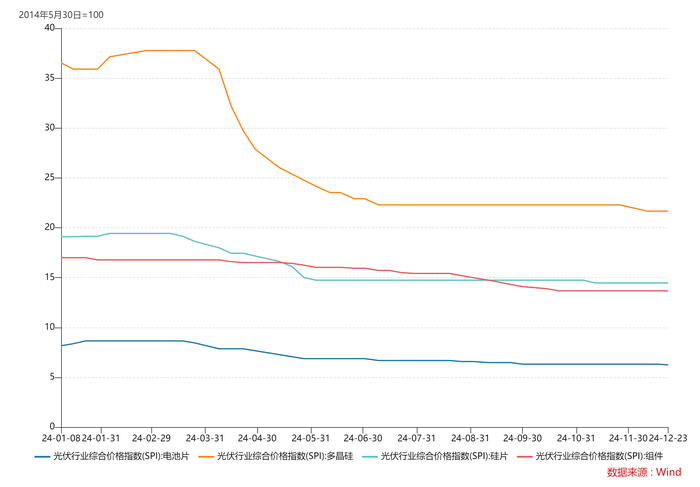

2024年上半年,光伏产业链各环节价格仍将下降。硅片、电池及组件综合价格指数从年初的19.1、8.17、17分别下跌至14.46、6.24、13.67,降幅分别为24%、24%、20%,创价格新低。

此前产业链最强的硅材料跌幅最大,创出新低。截至12月底,光伏多晶硅综合价格指数已降至21.67,较年初的36.53下降41%,位居四大环节之首。

光伏产量增速高占比是上半年价格下降的主要原因。随着多晶硅龙头企业的技术改造和新建产能的陆续投产,预计2024年硅材料、硅片、电池和组件产量将分别达到210万吨、935GW、820GW和750GW,同比同比分别增长约47%和750GW。 50%,50%,50%。按照硅耗2g/w计算,210万吨硅料可生产约1050GW组件,各方面仍存在供应过剩。

供应继续激增,但需求“跟不上”。以中国为例,2023年国内光伏新增装机容量将达到216.88GW,同比增长148.1%; 2024年前三季度,国内光伏新增装机容量160.88GW,同比增长24.77%。

出口方面甚至出现下滑。 2024年前三季度,全国电池零部件累计出口额246.80亿美元,同比下降31.69%,其中9月出口额20.14亿美元,同比下降40.29%,环比下降17.36%。

从全球来看,2023年全球新增装机容量为390GW。据CPIA分析,乐观情景下,预计2024年全球光伏市场新增装机容量将达到430GW,增长10%。 2025年,预计全球光伏新增装机容量将达到462GW(增幅仅为个位数),国内光伏新增装机容量将达到237GW。相比之下,硅材料、硅片、电池和组件的产能已经超过全球需求总量。

行业龙头隆基绿能的预测略显乐观,但也符合光伏已进入低速增长状态的行业共识。隆基绿能近日表示,受益于政策支持和光伏发电经济性,预计2025年全球光伏新增装机量将同比增长15%-20%,其中中国、印度等传统市场欧洲进入稳定增长期。中东、南亚、非洲等新兴市场积极推动能源转型,预计将为2025年全球光伏需求增长带来持续动力。国内市场方面,在政策强力支持下,光伏应用场景预计进一步开放,有望给国内光伏市场带来新的增长机会。因此,预计2025年国内光伏装机容量将在高基数上同比增长10%-15%。

转折点即将来临

面对全行业价格下跌带来的风险,行业内无序扩张开始收紧。 7月,工信部官网发布《光伏制造产业规范条件(2024年版)》,要求抑制低效产能释放,光伏制造项目以简扩大产能要压减,不符合标准的要逐步淘汰。中小型生产能力; 10月,光伏行业协会发文称“低于成本中标涉嫌违法”。

与此同时,资本也开始萎缩。 7月,天合光能终止109亿元定向增发计划;晶科能源终止97亿元定向增发计划。此前的2023年9月,通威股份取消了160亿元定向增发计划。

随着固定提价的不断取消,行业扩张周期已经结束,未来内卷化不会加剧。 CPIA数据显示,2024年上半年已有20多个项目宣布终止或延期,行业整体开工率依然较低。与此同时,处于行业末端的企业因订单不足、库存积压、资金紧张等原因偶尔停产或减产,市场出清的拐点即将到来。

Solarzoom整理的产量数据显示,光伏行业硅片总产能已从2022年底的134万吨增至2024年三季度末的313万吨。 2024年前三季度分别为16万吨和1万吨。 1万吨和-11万吨,今年三季度已经出现产能出清的迹象。无独有偶,硅片总产能从2022年底的628GW增长至2024年三季度末的1,186GW。2024年前三季度新增产能分别为18万吨、-6万吨和-1.29分别为万吨。此外,同期电池及组件总产能由2022年底的550GW、574GW增至2024年三季度末的1,275GW、1,042GW。2024年前三季度新增产能分别为-6GW、-39GW、-201GW和0.3GW。 -62GW和-125GW。

光伏业绩已见底。行业前五名企业中,除晶科能源外,其他四家企业三季度归属净利润均较二季度有所改善。其中,隆基绿能、通威股份亏损收窄(从亏损29亿元、亏损23亿元收窄至亏损13亿元、亏损8亿元)、晶澳太阳能科技扭亏为盈,阿特斯阳光电力实现利润环比增长。

此前光伏行业的巨额亏损主要是由于短期价格快速下跌以及存货折旧准备造成的经营亏损。经营方面,为了应对产能过剩,多家光伏组件厂商竞相以超低价中标。中标价格远低于公司生产成本。为了消化库存进行生产,公司走向极限生产,产业链各环节企业陷入普遍亏损。库存方面,多家光伏企业已于2023年和2024年上半年计提固定资产减值准备,以应对光伏崩盘。进入2024年下半年,光伏产品价格降幅放缓,行业开始回归“常态”。以元件为例,元件价格综合指数从7月1日的15.94下跌14%至13.67,硅料价格仅下跌2.7%(从22.91至22.29)。行业低迷周期已经结束,这在一定程度上解释了为什么纯零部件厂商的业绩在第三季度开始好转。

对于光伏行业来说,最黑暗的时刻已经过去,市场的业绩和政策底部已经显现。从利润来看,整个行业的业绩开始好转,整个行业已经触底反弹;从情绪上看,两大行业龙头隆基绿能(601012.SH)和通威能源(600438.SH)市净率仅为1.97倍和2倍,其中隆基绿能近十年超过90%次,通威近十年超过75%次。 “左”的投资价值显而易见。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。