A股三大指数集体回调,沪指跌0.16%,教育与石油板块领涨,消费股持续爆发

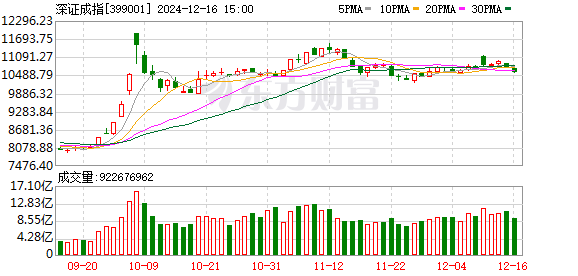

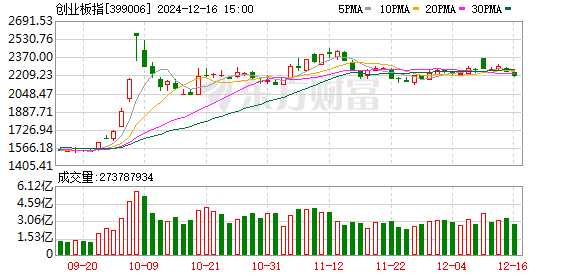

今天A股三大股指集体回调。截至收盘,上证指数下跌0.16%,报收于3386.33点;深成指跌1.30%,收于10573.92点;创业板指数下跌1.51%,收于2201.53点。沪深股市成交额达1.7万亿元,较上周五减少约3700亿元。

工业板块涨少跌多。教育、商业百货、石油工业、铁路和公路板块涨幅居前。半导体、游戏、消费电子、计算机设备、贵金属、电子化学品以及航空和机场板块跌幅最大。

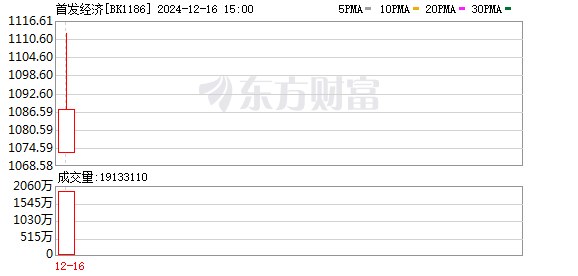

个股方面,上涨个股突破1700只,上涨个股突破100只,首支经济概念股逆市爆发,妙会展触及20cm涨停,上海凤凰、地速时尚、益民集团、凯凯实业、大丰实业、雅珍家居、武商集团涨停。大消费股持续爆发,零售、冰雪产业、养老等方向飙升。高价股开始回落,建筑业等多只个股陷入“天昏地暗”的境地。中百集团等多只高价股尾盘爆发。

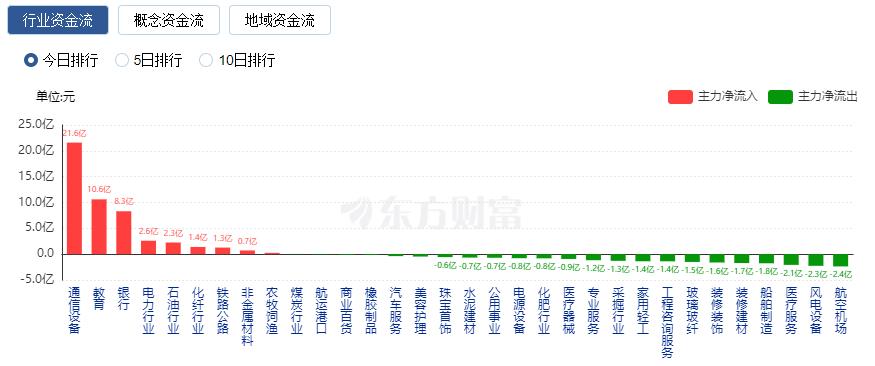

行业资金流向:21.59亿净流入通信设备

行业资金方面,截至收盘,通信设备、教育、银行等净流入排名靠前,其中通信设备净流入21.59亿。

净流出方面,软件开发、互联网服务、半导体等排名靠前,其中软件开发净流出75.44亿元。

今日新闻

统计局:11月份规模以上工业增加值同比增长5.4% 国民经济稳步复苏

11月份,全国规模以上工业增加值同比增长5.4%,增速比上月加快0.1个百分点;环比增长0.46%。分三类看,采矿业增加值同比增长4.2%,制造业增长6.0%,电力、热力、燃气及水生产和供应业增长1.6%。装备制造业增加值同比增长7.6%,增速比上月加快1.0个百分点;高技术制造业增加值增长7.8%,快于规模以上工业增加值2.4个百分点。

统计局:11月份一二三线城市商品住宅销售价格同比降幅收窄

2024年11月,70个大中城市中,商品住宅销售价格环比上涨的城市数量增多。一线城市商品住宅销售价格环比普遍上涨,二三线城市环比降幅均收窄;各一线城市同比下降均为今年首次。都缩小了。 11月份,一线城市新建商品住宅销售价格持平,环比下降0.2%。其中,上海、深圳分别增长0.6%和0.3%,北京、广州分别下降0.5%和0.3%。

今天A股迎来重大调整! A50指数也有调整,将于周五收盘后生效。

此前,深交所发布公告称,将根据指数编制规则,综合考虑深交所公司市值代表性、证券流动性、经营合规性等因素,对深证成指进行评价,创业板指数、深证100样本股。定期进行调整。此次调整将于12月16日正式实施。其中,深证成指更换19只样本股,创业板指数更换7只样本股,深证100更换6只样本股。

上交所要求券商对融资、客户交易、投行业务进行自查

记者了解到,上交所组织券商12月份开展自查工作,内容包括客户交易行为、融资业务、客户适当性管理、交易及相关系统管理、承销与保荐业务等,督促证券公司企业查找经营管理中的薄弱环节,积极整改落实。 。其中,程序化交易自查事项包括是否加强对可能严重影响市场价格和流动性的程序化交易指令的监控。

商务部等七部门联合印发《零售业创新提升工程实施方案》

12月16日,商务部等七部门发布《零售业创新提升工程实施方案》,重点是“努力初步形成供给充裕、布局均衡、渠道多元化、服务优质的现代零售业”到2029年“智慧便利、绿色低碳”的“零售体系”总体目标具体部署了五项重点任务。

制度视角

开元证券:掘金“发射经济”,积极关注演艺、展览、内容及新品发布机会。

开元证券研报认为,掘金拥有“发射经济”,正在积极关注演艺、展览以及内容和新品发布相关领域的机会。发布经济一般是指企业发布新产品、推出新业态、新模式、新服务、新技术、开设首店等经济活动。开元证券认为,包括首映、首次展览、首次比赛以及内容和新产品的推出。在新品推出中,在经济相关政策的助力下,演艺、会展、内容、IP小米产业有望迎来新机遇。 (1)演艺:年轻人对情感价值和线下社交的强烈需求,结合首演等供给的释放,可能推动音乐会、文化旅游和演艺的持续高繁荣,刺激演艺科技产业例如 MR、全息术和 3D; (2))展会:动漫、游戏、小米、消费电子等不断推出新产品,拉动参展需求; (3)游戏:持续关注新品上线对相关研发及发行商业绩的影响; (4)电影:积极关注头部新片的上映对相关内容制作方及院线的影响; (5)IP小米:供需共振下,谷子首店不断开业,或将推动行业持续高增长。

中信证券:主题轮换仍在继续

展望后市,经济政策仍是积极定调。政策可能是动态的,根据实际情况有针对性地应对。静态外推法是不可取的。目前至明年两会前的重大政策窗口期,宽松的货币环境仍是市场最强支撑,经济和物价指标均有望保持稳定。与此同时,三类基金尚未达成共识。预计主动基金与机构分开定价的市场生态以及主题轮动的市场生态仍将延续,配置思路仍指向国内消费与高质量增长之间的切换。首先,从政策设置来看,非常规财政政策的空间相对有限,但货币政策的想象空间更大,宽松的宏观环境足以支撑市场活跃。其次,从经济运行来看,12月以来房地产市场已初步显现企稳迹象,暂时不会对经济产生较大拖累。预计“两新”政策将无缝对接,政策真空期消费和投资都将得到一定支撑。 。最后,从市场环境来看,预计短期内主动基金和散户将继续带动主题板块轮动,国内主观长线机构整体仍缺乏定价能力。

中信建投:从容面对波动,年夜行情持续

中信建投陈果撰文表示,上周五市场经历了震荡回调,但更多的是一场情绪博弈,而不是利好消息结束、年夜行情结束。在政策预期、风险偏好和流动性宽松的推动下,预计除夕市场尚未结束,将呈现震荡上行特征。投资者可以冷静面对,积极谋划调整。结构上,重点关注AI+产业的政策方向和主线,包括媒体、零售、旅游、AI应用等短期灵活产业,以及消费电子、服务消费等中期布局,以及AI+产业链。重点关注话题:首发经济、新质量生产力等。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。