A股三大指数震荡整理,医药医疗股领涨,消费股延续跌势

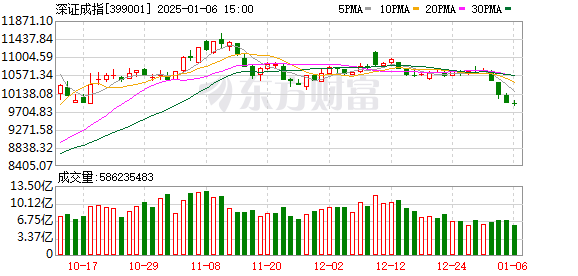

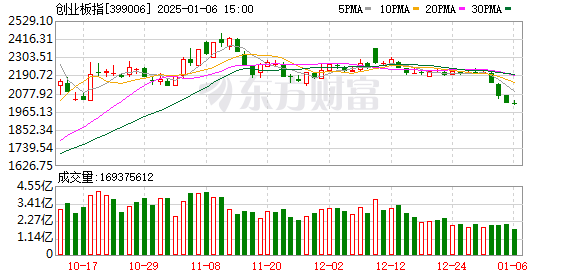

今日A股三大指数震荡整理。截至收盘,上证指数下跌0.14%,报收于3206.92点;深成指跌0.12%,收于9885.65点;创业板指数下跌0.09%,收于2014.19点。沪深股市成交量达1.06万亿元,较上周五减少逾2000亿元,成交量创去年9月25日以来新低。

行业板块涨少跌多,中药、化学制药、医药商业、小金属板块领涨,商业百货、酿造业、光学光电、食品饮料、通信服务板块领跌。个股方面,上涨个股接近2300只,跌停个股近百只。

医药医疗股集体爆发,抗流感方向领涨,金石药药、华北制药、百花制药、鲁抗制药、新华制药等个股触及涨停。

零售等消费股继续下跌,东百集团、友好集团、中百集团等个股跌停。

AI眼镜概念股大幅调整,华灿光电、国光电气、亚洲光电跌停。

行业资金流向:3.62亿净流入电力设备

行业资金方面,截至收盘,电力设备、中药、小金属等净流入排名靠前,其中电力设备净流入3.62亿。

净流出方面,软件开发、半导体、互联网服务等排名靠前,其中软件开发净流出30.18亿元。

今日新闻

三部门:到2029年,国家数据基础设施建设和运营体制机制基本建立。

国家发改委等三部门发布《国家数据基础设施建设指南》,其中提到,2024年至2026年,将用2至3年左右的时间,开展重点关注的数据基础设施技术路线试点。重点行业领域和典型应用场景。试点,支持在一些地方、行业、领域试点,丰富解决方案供给。制定统一目录标识、统一身份注册、统一接口要求的标准规范,夯实数据基础设施互联互通的技术基础。完成国家数据基础设施建设顶层设计,明确国家数据基础设施建设的技术路线和实践路径。

沪深交易所同时召开外资机构座谈会,听取对近期A股市场形势的意见和建议。

近期,沪深证券交易所分别与外资机构召开座谈会,听取对近期A股市场形势的意见和建议。记者了解到,与会外资机构积极评价中国政府促进经济持续稳定发展的政策措施,表示将继续深耕中国市场。

流感进入高发期,多地对“流感神药”的需求猛增。部分药店已将价格提高至每盒300元。

中国疾病预防控制中心最新数据显示,流感病毒阳性率持续上升,南方和北方流感病毒阳性率99%以上为甲型H1N1流感亚型。继奥司他韦之后,“整个病程只需服用一次”的马巴洛沙韦成为新一代“流感神药”,引发又一波购药热潮。蓝鲸记者在线下走访中发现,不少药店马巴洛沙韦库存紧张,部分药店已经卖断货。

“零容忍”的威力可见一斑。多家药企拉响退市警告。热门股票刚刚飙升了10%以上。

1月5日,普利药业发布公告,自1月7日起,公司股票将被实施重大违规强制退市风险警示,股票简称由“普利药业”变更为“*ST普利药业”。后续退市将根据最终行政处罚决定,按规定实施。截至1月5日,上周,*ST地药、*ST吉药、*ST龙津、普力药业、*ST景丰5家公司相继披露公司可能终止上市的公告。此外,双成药业还面临“戴明星却戴帽子”的风险。

制度视角

中信证券:银行板块短期仍有较强且一定的价值

中信证券研报认为,近日,央行召开第四季度货币政策委员会例会暨2025年工作会议。会议表示,下一阶段预计将维持货币政策力度,在准降息实施前有望提前“机会”导向。建议关注银行负债成本。节省空间并在年初获得信贷良好开端。 1月份进入中期分红季,前期发挥“补仓”行情的部分交易资金存在退出的可能。但中期来看,稳定收益的资产仍属于稀缺资产,绝对收益的资金在银行板块仍有加仓空间。因此,短期回调将为资金配置带来空间。年末年初市场存在一定波动,但预计下周将进入政策-经济-市场-预期再平衡期。预计短期内股息资产仍将是确定性较强的方向,银行板块仍具有明显的价值空间。

华泰证券:春季行情仍有一定基础,建议关注两条主线

华泰证券研报表示,上周A股弱势走势主要受2024年12月PMI走弱、部分题材高位拥堵、人民币汇率波动等短期扰动因素影响。后续市场或将进入内外部变量的验证。现阶段关注财务业绩预告、特朗普政府正式就职等事件。目前场外流动性充裕,基本面温和复苏,政策面积极。春季行情仍有一定基础,但要把握好交易节奏。经过外部不确定因素、春节长假、业绩预告等因素的影响,加上两会的政策预期,市场有望迎来机会。配置建议重点关注:1)分红或周期性主导,重点关注人流较少的交通、石化等; 2)小盘主题继续转向蓬勃发展的科技。

中泰证券:这个时候可以讨价还价,布局底层央企+硬科技产业链

中泰证券研报表示,当前市场利率持续走低,导致央企整体风险溢价上升。分红资产目前估值具有较高的长期投资性价比。风险方面,未来保险资金等长期资金将持续入市,国有资金容错率上升,将带来长期投资资金流入。其中,低位银行股、公用事业等符合财政风险防范和保障的板块值得关注。 “硬科技”可能是财政政策的主要投资方向之一。其中,以军工、无人机、机器人、商业航天等为代表的“硬科技”方向可能是2025年起全球最灵活的产业方向。

银河证券:预计A股震荡上行,重点关注三个领域

中国银河证券研报表示,当前A股市场估值处于历史中等水平。一方面,随着现有政策加快落实和一揽子增量政策加快推出,经济基本面逐步向好。另一方面,特朗普当选美国总统后,美国对华政策面临较大不确定性,导致短期内投资者风险偏好下降。但从中长期来看,中国经济基本面和A股盈利能力主要取决于国内政策。加大方向和政策力度。展望后市,A股预计将震荡上行。从配置上看,重点关注以下几个方面:(一)基于自主可控逻辑的科技创新主题和发展新的质量生产力的要求。 (二)设备大规模更新和消费品以旧换新“两新”主题。随着消费品以旧换新持续推进,汽车、家电、家居等重点消费品销售快速增长,有利于业绩恢复。同时,目前大消费板块估值处于历史低位,投资价值相对较高。 (3)继续看好避险属性强的股息板块,重点关注央企。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。