量化多头策略表现抢眼,超额收益显著,管理人需持续优化策略

此外,不少私募股权旗下的指数增强产品也取得了可观的超额收益。业内人士指出,从行业来看,中证500成分股之外的股票平均表现明显好于成分股内股票的平均表现,这对多头的超额收购产生了一定的积极影响。

展望未来,有业内人士指出,随着量化策略的普及,部分量化策略的拥堵情况可能会加剧,这可能会让量化产品获得超额收益变得更加困难。管理者需要不断调整和优化量化策略,以适应市场变化,保持获取超额收益的能力。

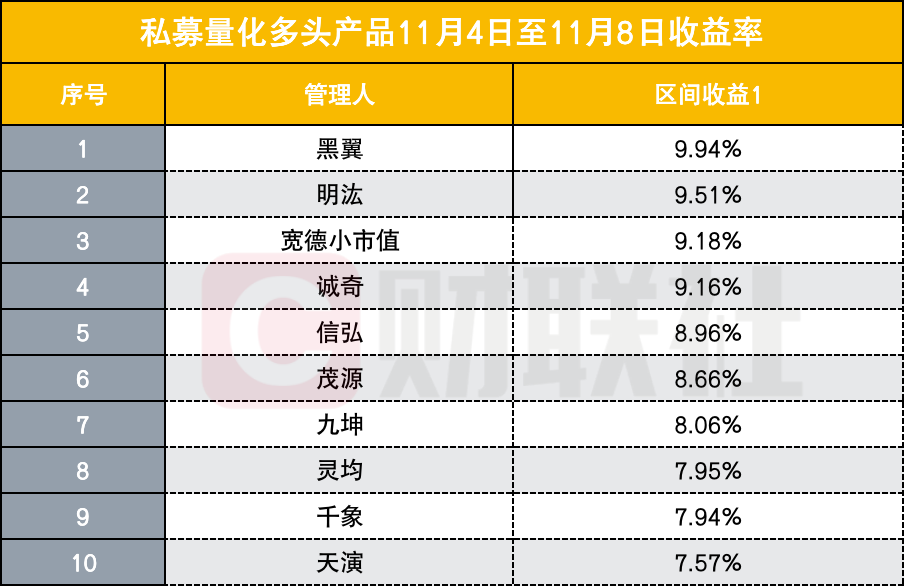

量化多头策略回报可观

第三方平台数据显示,上周黑翼、明屯、宽德、诚启、鑫弘、茂源、久坤等百亿量化私募公司旗下量化多头策略基金回报率超过8%。

为什么量化多头策略上周取得了惊人的涨幅?一位资深私募人士告诉记者,“近期股市的反弹是量化多头取得优异回报的最重要原因,这为量化多头策略的贝塔收益提供了支撑。”

此外,市场流动性和活跃度的显着恢复也为量化策略捕捉超额收益创造了有利的环境。 “随着交易量的增加,量化多头策略可以更好地利用市场波动,通过算法交易模型找到更好的交易时机,从而节省交易成本。”上述私募人士表示。

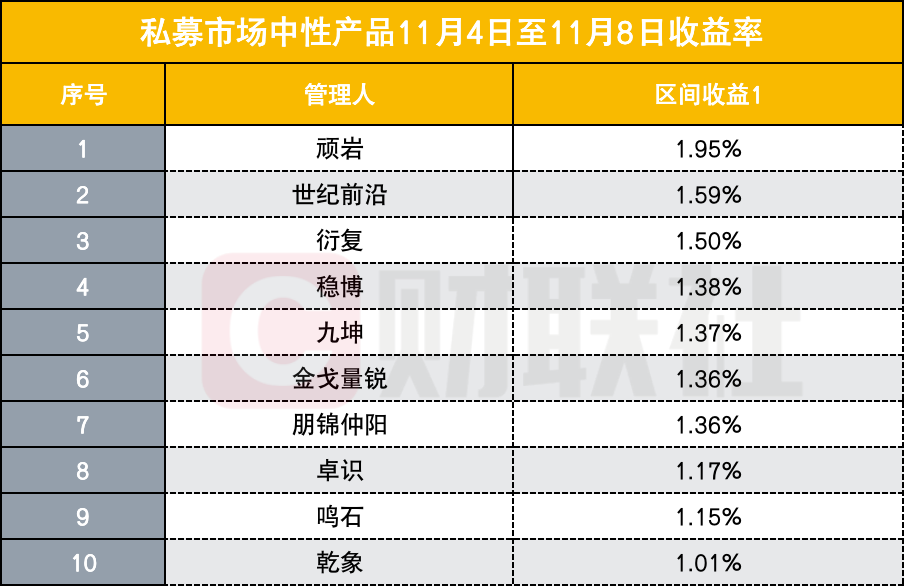

虽然量化多头策略表现良好,但市场中性策略产品的表现却不太理想。年研、进化、九坤、研富、天眼等百亿级量化私募公司的市场中性策略产品回报率均在0.4%至2%之间。

对此,有业内人士向记者表示,“近期市场波动加剧,对中性策略提出了挑战。此外,对冲成本的上升也让中性策略难以实现预期的稳定收益。此前,市场中性策略一旦面临较多损失,但随着基差收敛,其净值有所恢复,但在股市持续上涨、市场持续乐观的环境下,其表现仍将落后于市场。量化多头策略”。

国金证券也指出,三大股指期货短期合约基差从9月底的大幅溢价快速回落,近期又恢复小幅贴水。对于运营中的产品,基差溢价已趋同。此次下跌明显恢复了之前净值的侵蚀。

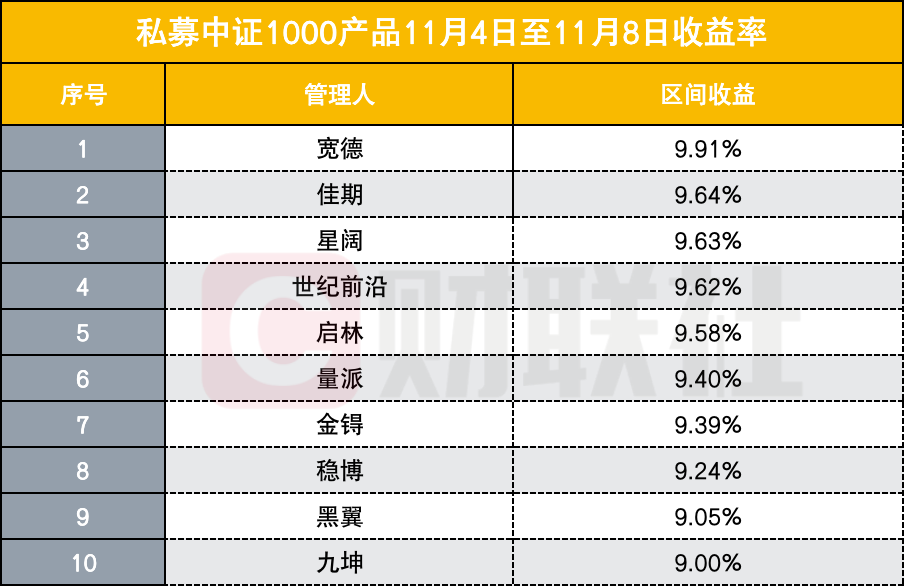

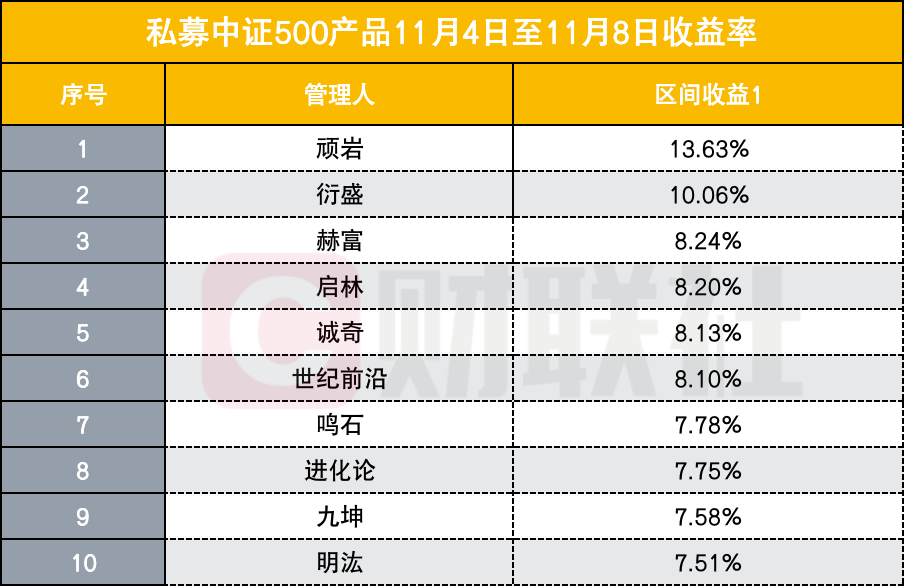

多只私募指数增强产品取得显着超额收益

多家知名私募股权公司旗下的指数增强产品上周也取得了可观的超额收益。上周,宽德、世纪前沿、兴阔、麒麟、亮牌、锝等知名私募公司旗下追踪中证1000指数的产品回报率超过9.3%,跑赢中证100指数1个百分点。

年研、燕盛、和富、奇林、诚启等知名私募公司旗下跟踪中证500指数的产品收益均超过7.7%,跑赢中证500指数1个百分点以上。

业内人士指出,近期中证1000、中证500量化产品超额收益上升的原因主要有以下几个方面。

一方面,近期市场有所回暖,量价因素和大部分主要风格因素的盈利能力有所改善,大部分指数成长型产品超额收益有所恢复。

此外,国金证券指出,从行业角度来看,中证500成分股之外的股票平均表现明显好于成分股内股票的平均表现,这对多头的超额收购产生了一定的积极影响。长期投资者。

有私募人士表示,“中证1000指数和中证500指数的成分股大多是小盘股,这些股票市值小,分析师关注度低,容易出现定价不准确的情况。量化策略可以定价”通过犯错赚钱,个股选择策略更好的产品有望获得更好的超额收益。”

量化策略未来的表现如何?

今年以来,量化策略面临多次极端市场状况,也出现了一定的业绩波动。展望未来,业内人士如何看待量化策略未来的表现?

国金证券在观察历史数据后指出,因素不稳定程度与指数增强型基金的超额收益在时间上存在一定的负相关关系。即当因素不稳定程度较高时,指数增强型基金的超额收益往往有限甚至有限。出现显着回撤,反之亦然。 2024年10月以来,该指标突破临界值后回落,可能对超额业绩造成阶段性扰动。但目前已跌至临界值附近,短期内对量化选股策略的运行影响不大。

不过,也有业内人士指出,未来,随着量化策略的普及和广泛应用,部分量化策略的拥挤程度可能会加大。此类策略的同质化可能会导致一些因素被用于定量分析。或者数据被扭曲了。随着市场环境的变化和投资者结构的演变,过去有效的量化模型可能会逐渐失效。

但如果管理者能够不断调整和优化量化策略以适应市场变化,则有望继续保持获得超额收益的能力。

此外,值得注意的是,对于市场中性策略来说,如果未来股指期货基差贴水加深,该策略的对冲成本可能会继续上升,该策略也可能再次面临损失。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。