10 月 24 日亚洲股市回调,美元指数冲击 105 大关,黄金白银显著回调

10月24日,亚洲股市集体回调,非美货币依然弱势。隔夜美股也出现1%左右的回调。黄金和白银在触及历史新高后大幅回调。在不确定性不断累积的情况下,强势美元再次成为唯一的主要交易线,美元指数触及105关口。

“强势美元依然是市场的主旋律,不仅造成美股高位波动,也最终让屡屡创出新高的黄金感受到了压力。”嘉盛集团全球研究主管马特·韦勒对记者表示,特朗普有望赢得大选。 (财政赤字可能继续扩大)和避险情绪引发美国债市抛售。美联储降息预期降低也是原因之一。这导致各期限收益率持续走高,美元指数也升至三个月高位104.40。如果共和党同时赢得总统和参众两院选举(红色浪潮)的概率大幅增加,可能会进一步推高美元和美债收益率。

美元空头受到挤压,日元干预担忧再现

美国国债收益率周三经历“熊市持平”,10年期国债收益率上涨4BP,收于4.25%。随着“特朗普红色浪潮”预期升温,30年期国债收益率突破4.50%。自美联储降息以来,10年期国债收益率已上涨约60BP,对应价格下跌。

当日,130亿美元20年期国债标售表现疲软,尾利率4.59%,较上期上涨1.5BP;德国国债表现继续好于其他国家(10年期欧元与美元收益率差扩大5BP,达到5月以来最高水平,市场对欧洲央行12月降息50BP的预期有所增强)增加)。本周,加拿大央行如预期降息50个基点至3.75%。但也正因为如此,美国相对于其他国家的利率优势再次扩大。

多位外资银行交易员告诉记者,近期美元反弹主要是由于空头遭遇轧空,交易员倾向于在大选前增加美元头寸。 10月初公布的强劲非农数据是一个转折点,CPI数据也显示美国通胀开始放缓。反观9月份,随着降息的开始,做空美元一度成为市场主流。

在此背景下,日元跌至三个月低点,再次引发人们对央行干预的担忧。周三早些时候,日元兑美元跌至153.19,为7月31日以来的最低水平。与9月相比,日元已贬值近8%。尽管日元距离7月初触及的38年低点(当时接近162)仍相距甚远,但近期汇率的突然下跌,重新引发了投资者对日本财务省干预汇市的担忧。

日本财务大臣加藤胜信表示,在日元兑美元汇率跌至近三个月低点后,他正在加强对货币走势的监控。

加藤胜信周三在华盛顿出席二十国集团财长和央行行长会议后表示,“外汇市场存在单边快速波动”。 “我们将以更大的紧迫感密切监控外汇市场,包括警惕投机交易。”

相比之下,本周人民币则坚挺得多。截至北京时间10月24日,美元/人民币交投于7.11附近,甚至较周初略有走强。

第一财经近日报道称,中国央行开始显现出维稳迹象。周三,一年期掉期一度跌破-2300点关口,创8月22日以来新低。早在10月15日,一年期掉期仍稳定在-1800点附近。一般来说,互换点负值越深,越能反映人民币远期升值预期。近年来,许多央行也使用掉期工具来维持汇率预期。

美股下跌,科技巨头将面临“摩擦期”

截至北京时间10月24日凌晨收盘,此前屡创新高的美国股市也开始下跌,标普500指数和纳斯达克100指数跌幅分别接近1%和1.5% 。亚洲股市24日也大幅下跌。

值得一提的是,“七大科技巨头”的财报将陆续出炉,将主导市场走势。该机构预计,与过去几年一样,科技“七巨头”——Alphabet、亚马逊、苹果、Meta Platform、微软、英伟达和特斯拉——将在 2024 年第三季度再次推动标普 500 指数盈利增长。 。特别是,Nvidia 和 Alphabet 预计将成为最大的贡献者之一,其中由于人工智能相关芯片的需求激增,Nvidia 处于领先地位。

总体而言,这些公司的盈利预计将同比增长18.1%,而标准普尔500指数中其余493家公司的盈利预计仅增长0.1%,凸显了该指数对七大巨头的严重依赖。

尽管盈利前景并不悲观,但政治风险开始上升。韦勒对记者表示,“地缘政治紧张局势以及新一轮贸易摩擦的可能性值得关注”。他表示,虽然不太可能对上季度的盈利产生重大影响,但关税和半导体芯片面临更多监管。该风险可能会给“七巨头”带来压力,从而限制科技巨头未来继续快速增长利润的能力,尤其是现在共和党候选人特朗普的选举胜利率仍在增加。因此,两家公司对 2025 年的指导和展望将成为本财报季的关键主题。

此外,对科技巨头在人工智能方面投入过多的担忧也在影响着市场。不过,富兰克林邓普顿对记者表示,目前无需担心科技巨头巨额的AI支出,因为这是一场针对未来算力提升和应用端变现的“军备竞赛”。英伟达的最大客户微软未来的GPU扩容能力可能是10倍,从需求的增加就可以看出,未来主权国家的需求也会激增。

由于“七巨头”占纳斯达克100指数近40%,在机构看来,如果纳斯达克100指数确实跌破支撑位,则可能会继续跌至19000美元附近的200日均线。另一方面,强于预期的盈利可能会使该指数回到 20,750 点上方的历史高位。

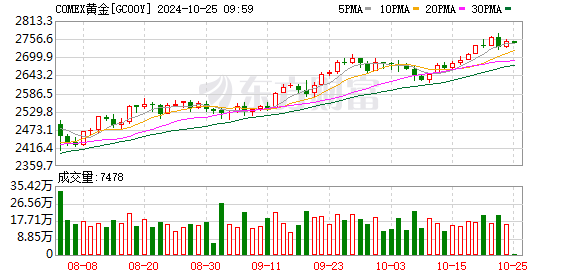

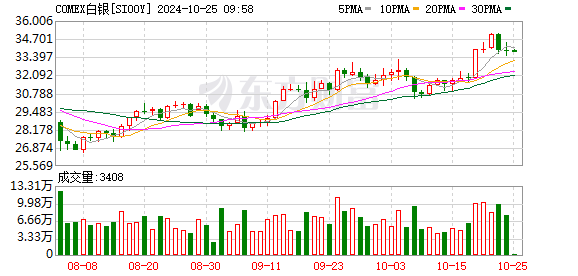

白银、黄金创历史新高随后获利了结

作为避险资产的黄金隔夜也出现回调,白银也不例外。

金价隔夜创下历史新高2785美元后回吐涨幅,最终收于2715美元并形成看跌反转格局。白银下跌 3.3%,至 33.70 美元。截至北京时间10月24日20点20分,黄金现货价格为2736.32美元,白银现货价格为34.07美元,均出现反弹。

就黄金而言,鉴于近期的强劲势头,交易员认为周三可能存在获利了结的因素,而不是趋势逆转,交易员会获利了结以抵消其他资产类别的损失,尤其是在债券市场暴跌的情况下。 。但多头还可能继续在 10 月 10 日触及的低点 2,720 美元附近建仓,目标是历史高点 2,758.55 美元。

早在10月18日金价突破2700美元关口时,第一财经就报道称,资金近期已流入黄金ETF,以在美国大选前重新配置投资组合。高盛认为,无论选举结果如何,由于全球利率逐渐下降以及央行需求的结构性增加,金价可能会进一步上涨。如果特朗普获胜,由于美联储可能面临独立风险以及关税等地缘政治风险,金价可能进一步上涨。

白银周三也发出了明确的卖出信号。白银价格本周逼近 35 美元大关,周三亚洲早盘触及近 12 年高点,但此后开始下跌。交易员认为,低于该水平,32.96美元和32美元可能会吸引多头入市,市场偏向逢低买入。

“金融危机以来的每一次经济衰退都是因为美国资产负债表的扩张和越来越多的量化宽松而停止的。这对黄金产生了惊人的影响,但从很多角度来看,白银都被抛在了后面。”韦勒快递。

在全球金融危机出台各种刺激措施后,白银飙升至略低于 50 美元大关,此后一直难以回到 30 美元上方。相比之下,黄金则成倍增长,从1970年到2023年,金价以7.5%的惊人复合年增长率上涨。

但随着今年金价突破并稳定在2000美元,白银再次试图站上30上方。随着美联储降息后环境发生变化,美国长期国债收益率飙升,黄金进入强势看涨走势,而白银最终向上突破并迅速上涨至35美元心理关口。

目前,该机构认为 34 美元似乎将成为走高的低位支撑,“因此,如果我们确实看到 12 年来首次测试 35 美元时出现一些获利回吐,那么等待支撑出现是合理的。”位置。低于该水平,32.75 美元和 32 美元都提供了一些额外的支撑结构,”韦勒说。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。