中金公司研报:特朗普对等关税超预期,或加剧本就风险重重的美国经济滞胀

CICC研究报告指出,特朗普于4月2日宣布了“互惠关税”,这超出了市场的预期。互惠关税采用“地毯”关税和“一个国家(一个地区)税率”的组合,以覆盖60多个主要经济体。

根据CICC的计算,如果这些关税已完全实施,那么美国的有效关税率可能从2024年的2.4%上升到25.1%,这将超过1930年实施Smut-Holly Tailf Tailf Act后的关税水平。

CICC认为,相互关税可能会增加不确定性和市场关注,并加剧在美国经济中“停滞”的风险。计算表明,关税可能会提高美国PCE通胀点1.9个百分点,并将实际GDP增长降低1.3个百分点,尽管它也可能带来超过7000亿美元的财政收入。面对“停滞”的风险,美联储只能选择等待,并且在短期内可能很难降低利率。这将进一步增加经济的下降风险,并增加市场向下调整的压力。

以下是其核心观点:

1。互惠关税的特定内容

在美国时间4月2日下午4点,特朗普宣布了与互惠有关的政策,并签署了总统行政命令。根据白宫的声明,综合的“地毯”关税和“一个国家(地区)”乡村风格的关税是在相互关税的框架下叠加的:

美国将对所有进口商品征收10%的全面关税。这与以前的总统竞选期间承诺的10%地毯式关税是一致的。以前,已经实施了25%的关税利率的钢铁,铝,汽车等行业不会受到此政策的影响。此外,铜,药品,半导体,木材,一些关键金属和能量产品也被排除在互惠框架之外。这些行业是特朗普先前提到的类别,他计划征收更高的行业关税,但尚未宣布具体的实施时间和税率。

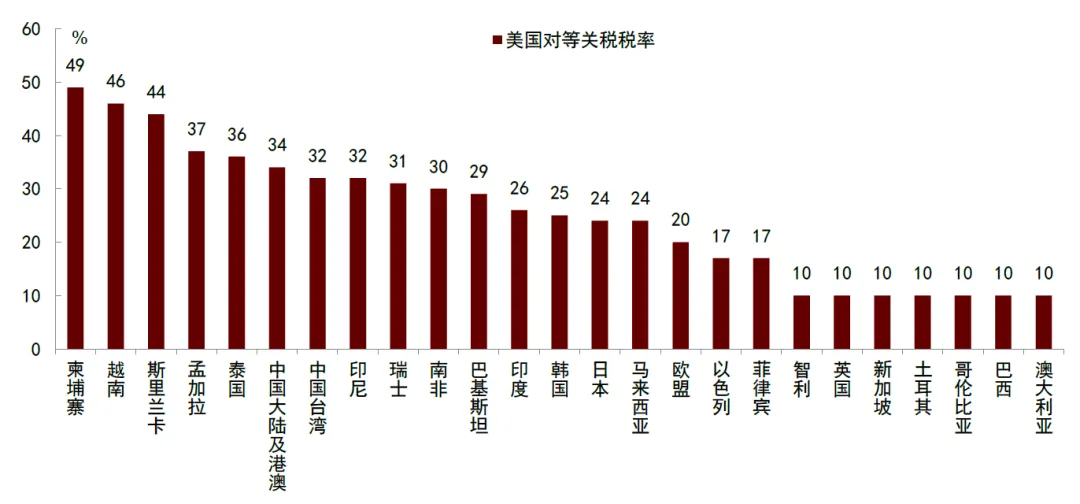

一些国家和地区将面临更高的税率。目前,总统的行政命令尚未在白宫官方网站上发布特定的附录详细信息,但根据特朗普的声明,互惠税率较高的经济体包括欧盟(20%),日本(24%),韩国(25%),中国(34%),台湾(32%),印度(26%),泰国(36%),泰国(36%),此前,曾经是泰国(36%),此前,该命令(36%),该公司(36%),该公司(36%),该命令(36%),该公司(36%),该公司(36%),此前,该公司(36%),此前(33%),此前,该命令(33%),此前,命令从5月2日起,暂停了低于800美元的小包裹的豁免政策,征收30%的关税或每件25美元的关税(6月1日以后将上涨至每件50美元)。

总体而言,这些国家和地区受到较高关税的国家和地区基本上与美国财政部长贝斯切斯特(Bescent)表示,特朗普政府正在关注美国持续贸易失衡的经济体,这与我们先前在特朗普的“相对性关税”预览中的判断相似,即具有更高的报道和税收利率,这是相对性的,这是较高的国家和税收比率。但是,实际税率甚至高于我们在极端情况下的假设。

墨西哥和加拿大继续在USMCA框架下继续豁免,不受其他互惠关税的影响。总统的行政命令指出,以前对非法移民和芬太尼征收的关税继续生效,但豁免已延长,即符合USMCA协议的所有加拿大或墨西哥商品都将继续享受优惠待遇,以享受进入美国市场的优先待遇,但目前不满足USMCA要求的加拿大或墨西哥商品,可以将其限制在Quiend of Extigation 25%的25%。

根据总统的行政命令,就登陆时间而言,所有进入美国海关领土的商品将从2025年4月5日起额外征得10%的裁决关税,从4月9日起,将对面临额外更高互惠关税的贸易伙伴的商品实施新的关税率。

我们的计算表明,如果上述关税已完全实施,那么美国的有效关税率将从2024年的2.4%急剧上升到25.1%。该水平超过了我们的前景报告“特朗普的“预览”百分比“预览”的极端情况,并且在实施1930年的Smut-Holly关税法案后,也将超过美国的关税水平(图2)。

2。相互关税增加不确定性

我们认为,相互关税不仅不会减轻不确定性,而且会进一步加剧关注。首先,互惠关税的范围广泛而大,这将对美国甚至全球经济产生重大影响。在征收关税后,国家会做出什么反应?您会选择进行报复或容忍吗?如果采取报复措施,可能会导致关税战争的进一步升级,并给全球经济带来更大的下降压力。这种风险值得关注。

其次,在互惠关税之后会有更多的关税吗?特朗普此前曾表示,他计划对半导体,医疗产品,木材,铜和其他商品征收关税。那么这些措施何时实施?此外,互惠关税不包括墨西哥和加拿大。目前,从这两个国家进口的商品征收关税,符合美国加拿大 - 墨西哥贸易协定(USMCA)的商品。关于后续政策的变化也存在不确定性。

第三,倒数关税将持续多长时间?将来可以通过谈判来减少它吗?如果要开始谈判?从长远来看,特朗普希望通过征收关税来促进制造业的回报,并希望利用关税的收入来弥补减税造成的财政赤字。如果特朗普坚持实现这些目标,这是否意味着关税将不是暂时的,而是一种可持续性?这些问题都没有回答。

iii。对美国经济的影响

如果上述关税持续下去,美国经济将面临更严重的“停滞”风险。首先,经济增长的下降趋势将是不可避免的。从微观的角度来看,在征收关税之后,企业面临两种选择:提高价格而不是提高价格。如果选择价格,消费者将承担更高的成本,需求将放缓,并且经济下降压力将增加。如果您选择不提高价格,将挤出公司自己的利润,对就业的需求将减弱,最终将导致经济放缓。

从宏观的角度来看,关税本质上是政府税收的增加,企业和消费者承担成本,其影响等同于财政紧缩。特朗普的关税将导致货币从私营部门返回政府部门,私营部门的净资产减少,并抑制了投资和消费支出。在私营部门中,承担关税成本取决于其他国家,地区和美国消费者之间的议价能力,以及这些国家和地区的汇率变化相对于美元汇率。当然,这些关税收入将来可能会以减税形式退还给美国企业和消费者,但至少在短期内,它将对总需求产生负面影响。

其次,关税将在短期内提高价格水平,并增加对通货膨胀的上升压力。尽管需求疲软最终会抑制通货膨胀,但在此之前,消费者可能会经历一波价格上涨。根据密歇根大学的一项调查,美国消费者对来年的通货膨胀预期在3月的攀升至5%,这是2022年以来最高的,而对未来5 - 10年的通货膨胀期望升至4.1%,是1993年以来最高的(图3)。相互关税的实施将加剧短期内价格上涨的压力,从而增加了通货膨胀期望的自我实现的风险。

我们的计算表明,基于先前的关税,增加相互关税可能会提高美国PCE通货膨胀点1.9个百分点,将美国财政收入提高73744亿美元,并将US Real GDP增长降低1.3个百分点(图4)。我们上述计算不考虑汇率变化。如果美元欣赏,它对美国的影响将减弱。相反,负面影响将加剧。此外,我们假设美国的消费者和海外生产商平均分享关税损失,即成本上涨的一半是将美国消费者传递给了美国消费者,而另一半是通过交易伙伴来承担的,并且假设一年内的美国税收乘数约为1。如果美国消费者的经济较弱,那么他们的经济将面临更大的负面影响。

4。货币政策的含义

面对“停滞”的风险,美联储只能选择等待,并且在短期内可能很难降低利率。根据我们上面的计算,同行关税可能会带来更大的通货膨胀风险,再加上消费通货膨胀预期的当前增长,这将迫使美联储重新关注“抗通信”政策。我们认为,在实施了相互关税之后,美联储评估其对通货膨胀的实际影响至少需要两个月。因此,除非美国的经济状况极为疲软,否则美联储很难决定在上半年降低利率。美联储在降低利率方面的困难意味着缺乏“ Feder Put Option”,这将进一步增加美国经济的下降风险,并增加市场向下调整的压力。

图1:美国互惠关税的税率

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。