3月7日市场震荡调整:创业板指领跌,有色金属、军工装备板块涨幅居前

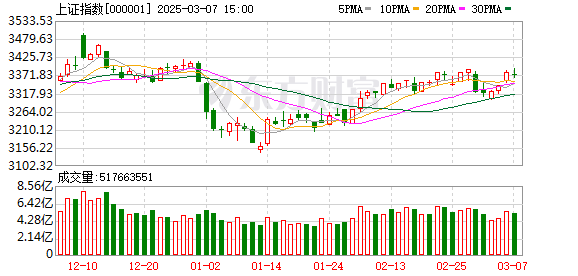

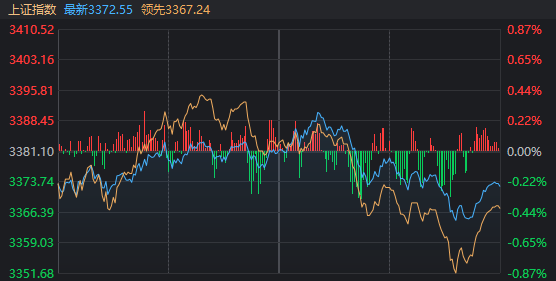

3月7日,市场全天波动和调整,Chinext指数导致了下降。截至关闭时,上海综合指数下降了0.25%,深圳组件指数下降了0.5%,而Chinext指数下降了1.31%。

在领域,非有产金属,军事设备,钢铁,酒和其他部门方面,固态电池,房地产,其他动力设备,电影和电视部门都排名最高。

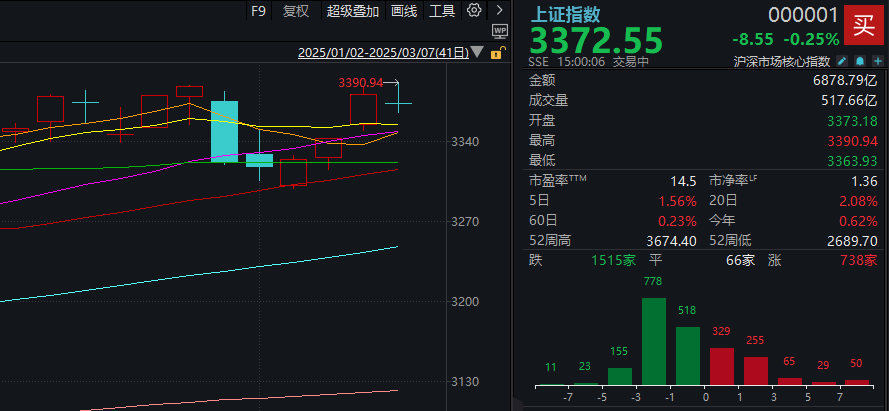

整个市场中有3500多个股票下跌。上海和深圳股票市场的每日营业额为1.82万亿元人民币,比上一个交易日减少了882亿元人民币。

昨天的“强”节点之后,技术库存今天的表现略有。即使AI代理商,DeepSeek概念,人形机器人和其他在会议期间增加最大的部门,但科学技术创新50指数整天都是绿色的。

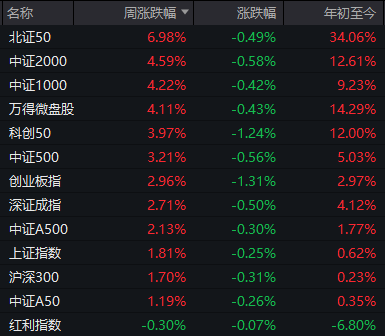

在整个星期中,除了股息指数略有关闭外,主要股票指数的记录有所增加。

那些接管指挥棒并在当天领先的人是非有产金属,钢,煤炭和其他方向的资源库存。

但是,只要它合理地旋转,即使市场上升和下降,我相信投资者不会特别紧张。

让我们谈谈以下原因。

在会议期间的一年中,A股命中率

在当今的早期交易中,主要指数开放较低,但是上海综合指数和深圳综合指数波动,并彼此变成红色。下午,两者也升起了一段时间。

但是,从大约13:19开始,随着香港股票指数下降,A股指数几乎下降了。数据表明,在此过程中,上海综合指数在2月27日超过了先前的高点,今年将新的高点为3390.94分。

今年的平均股价也是所有A的平均股价。

实际上,主要的香港股票指数还显示出“低开口和高关闭→新的高→下降”趋势。 A股和H股的一致性可能表明,根据某些考虑因素,暂时选择了一些资金(主要是外国资本)。

在这样的市场下,数据显示,今年有600多个股票收盘价达到了新的高价。

关于未来市场,Minyin证券战略团队的研究报告指出,预计“脉搏型慢牛”将继续。自2024年以来,A-Shares和Hong Kong Stocks经历了三个分阶段的估值维修,市场中心逐步上升。目前的市场已从2024年初从底部转移到当前的中央估值,这与“慢牛”的特征相符。国内经济的改善决定了缓慢的公牛的基础,而国际市场的负面影响偶尔决定了缓慢的牛的脉搏调整模式。

资源库存加强

看着整天,各种小型金属部门都带来了收益,趋势更具抵抗力下降。

一些分析人士认为,中国的经济复苏和稳定的增长政策继续付出努力,直接推动了对铜等工业金属需求的增长。实施新的房地产政策和城市乡村转型政策将进一步刺激铜材料和其他基础设施的消费。

工业金属价格最近显着上涨,上海国内铜期货的主要合同在早上上涨了1%以上,在半年内达到了新的高点,并且连续第三个月增加。上海领先的主要合同在今年早上也达到了新的高位,上海锡,上海锌等也上升了。

就稀有金属而言,自从商务部对美国的新出口管制政策发布以来,诸如锑,镀和也具有稀有金属的价格已经显示出很大的上升趋势。例如,根据商业学会的数据,匈牙利市场的锑股票价格在3月达到162,500元/吨,比2月初的142,000元/吨增长了近12.6%。

Citic Securities指出,锑是一种战略性的小金属,资源稀缺。目前,国内对锑矿石采矿的限制已经加强,海外矿山也正面临资源枯竭。预计未来三年(2025-2027)的全球锑矿石的主要增加将是Huayu采矿项目和俄罗斯Solonechenskoye锑矿石。预计中等和长期维度的供求紧张,将推动锑价格中心的上升趋势。

国防和军事行业领先的ETF领导

受机构基金的特定布局的影响,在现场ETF中,非有产金属相关的产品(如非有产金属60 ETF)和采矿ETF的影响也违背了今天的趋势,但总体增长略弱于国防和军事行业领导者等主题ETF的总体增长。

在新闻方面,应采取2025年政府工作报告提到,应进行大规模应用新技术,新产品和新方案的演示行动,以促进新兴行业的安全健康发展,例如商业航空航天和低空经济。

行业内部人士认为,国防和军事产业的复苏正在逐渐从地面传播,从当地逆转到更大的逆转。当前部门的优点是:首先,经济逆转已逐渐得到证实,并且存在逐渐扩散到不同子场的趋势;其次,第一季度报告表现高度可见,这可以进一步验证经济逆转。请注意上半年的投资窗口,建议专注于6月至7月的第15届五年计划,以制定布局,并且在此期间将继续对实施订单实施进行催化。

中国银河研究报告指出,人工智能带来了改变战斗理论以及武器和设备的智能开发的主要机会。随着信息技术的发展,它已成为人工智能技术在军事领域的现实,并逐渐渗透到情报分析,指挥和决策领域。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。