下周A股走势预测:光大证券与中原证券最新投资策略解析

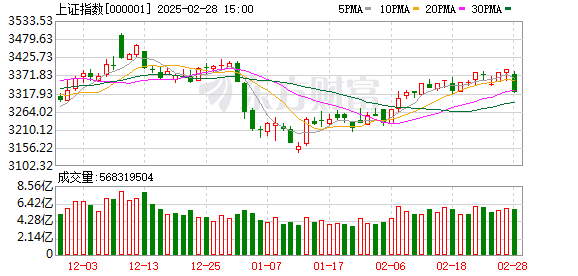

本周,上海综合指数下降了1.72%,深圳组件指数下跌了3.46%,Chinext指数下跌了4.87%。下周A-shares将如何运作?我们总结了主要机构参考的主要机构的最新投资策略。

Everbright证券:积极掌握春季市场,并注意技术增长和消费的两个主要线条

A股的“春季动荡”市场已于2025年开始。政策的持续支持和赚钱效应带来的资本流入预计将进一步提高市场估值。就配置方向而言,专注于技术增长和消费的两个主要路线。科学和技术增长部门专注于TMT,机械和设备,动力设备和其他在资本市场中制定政策的行业;消费部门着重于新旧和服务消费,例如家庭电器,消费电子,社会服务,商业和零售等。

中国证券:A股的波动建议投资者抓住结构机会

上海综合指数和Chinext指数的当前平均价值比率分别为14.33次和39.58次,在过去三年中的中位平均水平处,适用于中期和长期布局。随着国内宏观控制和促进增长政策的继续实施,预计该市场将显示技术的特征,以实现未来的崛起和股息防御。建议投资者抓住结构机会,并考虑国防和增长。我们仍然需要密切关注政策,资本和国外市场的变化。建议注意消费,采矿,小型金属和工程建设等行业的投资机会。

Shenwan Hongyuan:对中期趋势的短期调整不会改变

短期调整将随之而来的趋势,并且将集中多方面的问题:美国对中国的关税威胁将增加,主要矛盾将暂时转移回海外骚乱。 3月初和4月初是验证窗口。国内两个会议即将到来,在会议之后,是实施政策和有效性观察的时期。广泛讨论了技术行业的短期低成本效益趋势。随着趋势的调整是健康的,等待该行业催化并重新开始。

长城证券:技术以加速的速度重估“中国资产”价值

从A股,香港股票和美国股票的主要指数的实际量值比率的历史定量价值来看,中国和香港股票的估值与美国股票相比,中国和香港股票的估值仍然具有向上的空间。 CHINEXT指数的市盈率的历史定量值为18.50%,Hang Seng Technology指数为57.70%,都低于美国主要股票指数。从PE来看,大多数增长行业尚未达到最高水平,并且有持续增长的空间。

Huajin Securities:技术仍然是春季市场下半年的主要线

仍然有增加资本流入的空间,春季市场还没有结束。技术具有很高的短期情感,但它并不太热,并且在调整后仍然是倾斜的配置的机会。技术仍然是主要线路,我们将继续关注诸如调整后技术等行业,可以弥补上升的增长以及短期消费。在短期内,建议继续以低价格配置:第一,电子(半导体,消费电子),机械(机器人),媒体(AI应用程序),通信(计算功率)和计算机(自动驾驶,数据元素);其次,电子,药品,商业,社会服务和证券公司的基础可能会改善并弥补这一数字的增长。

Huaan Securities:这一轮增长技术市场基本结束,行业机会恢复了周期

该配置已进入“深流”阶段,也就是说,行业机会将从2月份明确定义的AI主线转变为整体轮换。核心是,在这一轮增长技术市场中,有许多结局。三月旋转机会主要是从先前的散落或低估的方向搜索的,主要包括催化,主要包括三个主要线路。银行保险的成本效益以及市场波动下的中型和长期战略分配价值。一方面,如果3月份的市场在高水平上波动,它将对银行和保险等重量级股票具有稳定且短期的成本效益。其次,“促进市场中和长期资金进入市场的实施计划的许多措施”有效地提高了银行和保险的中期和长期投资价值。

中国证券:这一轮技术市场是否会复制2015年技术牛市?

今年的市场波动可能比市场预期强大。在短期内,春节后的市场上升主要是由于技术突破带来的估值增长。但是,在两个会议之后,今年的政策基调的实施以及四月财务报告和各种经济数据的发布,市场可能会进入“现实和实现时期”。如果总政策少于预期,而公司利润尚未提高,则指数调整的压力可能大于市场预期。这一轮技术股市可能仍由“大型现有资金”主导,而长期分配资金在参与方面更加谨慎。由于长期资金的绝对回报属性和合规性要求,很难参与由技术股票估值的增加所驱动的这一一轮市场趋势。

郭金证券:“波动率”重新出现,增长股息的价值被突出显示

市场“波动性”可能会再次反弹,增长风格可能会“撤退”,并且一些结构性技术方向仍然有望“旅行”。在2月底,技术库存连续两天急剧下降。如果增加海外风险,流动性和情感将面临趋势下降,从而导致基于广泛的指数的“波动”再次上升。到那时,总体而言,中小型帽子的增长风格将“切换”到市场价值防御。考虑到A股的“市场底层”已经出现 + AI行业逻辑催化,因此,技术增长仍然会有一些结构性的机会。

工业证券:如何查看技术领域的最新调整以及市场风格的变化?

随着AI市场在短期内达到高水平,再加上关税障碍,不可避免地会消化需要通过分阶段波动来消化的市场情绪。在中长期,AI仍然是市场的主要线路。随着各个行业AI渗透率的提高以及更垂直应用的加速,基本原理和政策环境的双重驱动力将支持AI在中期中继续成为市场的主要重点方向。与2013年至2014年的移动互联网类似,2016年至2020年的核心资产以及2020年至2021年的新能源。

辛达证券:指数向上突破的迹象逐渐开始牛市的第二波浪潮

它始于春节之前的崛起,很可能会发展成为牛市的第二波。在这家初创阶段的早期,由于对去年高点的限制,它将受到季节性影响。我们认为,上周调整的调整主要是由于季节性减少了两次会议之前的交易基金和当地交易的过热,而且大约两周的波动很高。这种反弹可能是第二波牛市上升的早期阶段,将面临两次会议之前和之后与游戏相关资金的考验,并在不久的将来对4月季度报告进行验证。但是总体方向是乐观的。建议投资者在价格低的测试期间再次提高其头寸。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。