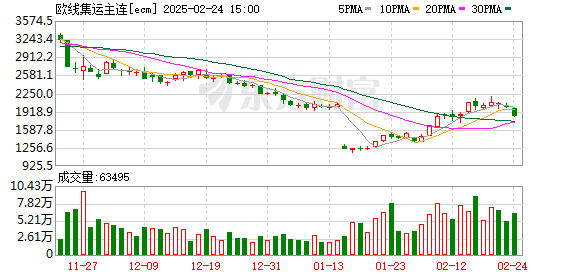

2月24日集运指数大幅下跌,SCFI连续六周下滑,未来运价趋势分析

2月24日,集中运输指数(欧洲线)EC2504的主要合同为1823.7分,下降了9.79%。

上海航运交易所发布的最新上海集装箱出口货运指数(SCFI)表明,货运指数从1758.82点下降到1595.08点,下降到9.3%,连续六周下降。

“随着3月的临近,运输能力的激增已经形成了一轮对货运率的新一轮压制。GRI原定于3月1日由运输公司实施(指的是由全面增加的附加费造成的附加费费用率)是在当前的市场环境中或面临“着陆困难”的困境。 (WCI)上周下降了10%的月份。由于足够的容量,未来几周趋势的现货货运率将继续下降。

2月24日,海顿期货研究所运输集团负责人雷·尤(Lei Yue 2月约2,400美元(最低为2100美元),2025年长期合同的总价格在2200至2500美元之间,因此一些长期合同的确更高比现货货运率。

“由于某种倒置,造船部门有驱动力来支持该职位的价格。” Lei Yue解释了造船部宣布2月中旬价格上涨的逻辑。她认为,没有办法判断3月份的价格是否成功。尽管运输公司在2月底在第10周结束了价格,但如果加载率大大提高并且有清算,则欧洲线路运费将在第11周持续。

欧洲线市场货运率接近长期合同价格

按路线,欧洲路线市场的货运率进一步下降。 2月21日,上海港口向欧洲基本港口市场出口的运费(SEA Freight and Sea Freight Accarge)为1,578美元/TEU(标准容器),比上一时期下降1.9。 %。

上海航运交易所分析说,尽管欧元区的消费者信心指数在2月与上一时期相比略有改善,但它仍然处于负范围,并且仍处于悲观状态。俄罗斯 - 乌克兰冲突最近的动荡状况导致了欧洲地缘政治风险的加剧,未来的欧洲经济前景面临着更多的风险。

尽管欧洲线的下降终于缩小,但2月份的市场货运率仍然迟钝,接近长期合同价格。

Lei Yue说,长沙和现场反演的情况通常不会持续太久,并且振幅不会太深,通常在200美元至300美元之间。只要基本面并不特别差,例如2022年的极端情况,淡季期间的持续时间通常为2至3周。

货运货运基准平台Xeneta分析了2025年将生效的新长期合同。数据表明,运输公司和托运人在2025年有可能对货运趋势进行对冲。

Xeneta在2月17日的报告中说,大多数集装箱船仍在围绕好希望的斗篷航行,但是如果航运公司恢复较短的苏伊士运河路线,货运率可能会暴跌。在货运率上,这给运输公司和托运人之间的长期合同价格谈判带来了困难。

Xeneta表示,从远东到北欧的长期合同货运率今年同比增长57%。考虑到签订长期合同后的货运率下降,托运人希望在今年的谈判中保留选择空间。

作为回应,Xeneta发现,航运公司以超过6个月的期限为合同提供了28%的折扣,以激励方式达成长期协议,以管理风险并确保市场份额。

运输部门在3月初降低了报价

面对当前价格反演现象,运输公司还计划在3月提高运费。 2月中旬,领先的运输公司,例如马士克,达法西,现代商人运输和Wanhai Shipping宣布,亚洲,跨太平洋和亚洲地区的货运率上升,增长了5%至15%。

但是一周后,马尔斯克的音调在第10周(3月3日至9日)的欧洲报价下降到3,200美元/feu。地中海运输(MSC)将在2月底从3月1日至2日到2月底使用2,290美元/feu的报价,报价将减少到3月3日的3,940美元/feu。 - 经营的FP2路线的价格为2,800美元/feu,其他路线为3,000美元/feu,这是最低的FAK 3月初引用。

如果没有发布公告,则降低价格会降低,这可能不一定意味着运输公司的价格支持措施无效。 2月24日,云克说,就欧洲线而言,一些运输部门采取了措施,例如减少轮班,控制小屋并提前促进增加以支持货运率。但是,由于三月是欧洲线的季节性淡季,因此节日后的市场相对不稳定,尽管它已经反弹,但很慢。此外,大多数航运公司尚未恢复在红海的航班,而且市场接受通常不高。

海顿期货运输研究团队在每周报告中指出,运输公司已开始逐渐降低其报价,以测试实际的市场接受能力。 3月初底部的货运率相对关键。一个月中旬的常规季节性在四月份持续上升。预计有可能在本月底收集商品的积极降价。

在Lei Yue看来,它将在未来进入正常的价格上涨周期。根据往年的季节性,即使无法履行100%的货运率,运输公司很可能会继续宣布4月,5月和6月的上升。宣布了这一增加,但至少这一行动可以使他们名义上提高报价,为后续的回调留出空间,甚至达到了核心价格轻微而缓慢移动的目标。

关于随后的情况,云昆航空公司的一个人告诉记者“日常经济新闻”,目前的货物数量已经逐渐恢复,预计欧洲货运量和货运率将从3月到4月逐渐退回。

其他路线基本上延续了总体下降模式,其中每周的北美路线每周下降都在扩大。 2月21日,西部和美国东部的上海港口的货运率分别为2,907美元/feu和3,954美元/feu,比上一个时期下降了18.0%和18.1%。

从4月开始,北美航线也将进入长期合同签署季节。货运率会上升还是下降?关于这一点,云昆航空公司的人们认为,在新船联盟刚刚成立后,工厂将开始缓慢。受到这一影响的影响,预计通过暂停航班来提高货运率的可能性相对较低。因此,在3月初,美国线货运率可能很高。会向下跑。到3月下旬,随着国内货物的增加以及市场进入长期合同签署季节的影响,市场的货运率可能会稳定甚至逐渐上升。

雷·尤伊(Lei Yue)还表示,运输公司很有可能逐渐宣布3月份的美国线路上升,类似于去年12月底的情况。

“我们将签署一份长期合同,但价格不是固定的,并且根据每公斤一定的价格上下漂浮。”美国线货运代理说。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。