Meta股价强势反弹:揭秘华尔街对其未来预期的背后原因

在经历了用户的增长滞后和元元投资的回报之后,Meta的股票价格强劲反弹,并且一直上升,在两年多以上的增长近10倍。即便如此,华尔街投资银行仍然给出了更高的目标价格。让我们分析元崛起背后的秘密和华尔街预期的未来趋势。

【公司简介】

Meta Platforms,Inc。(Meta),以前称为Facebook,Inc。,是一家总部位于美国加利福尼亚州的世界领先的技术公司。该公司专注于社交媒体,虚拟现实(VR),增强现实(AR)和人工智能(AI)技术。它的核心产品包括社交平台Facebook,Instagram,WhatsApp和Messenger,以及VR设备Meta Quest和Meta-Universe平台Horizon Worlds。 Meta通过广告服务和创新技术实现收入增长,同时促进了视频和生成AI(Genai)在业务中的应用。

Meta致力于建立“元宇宙”,通过技术连接世界,并为用户提供身临其境的数字互动体验。凭借强大的社会生态系统,领先的AI技术和虚拟现实布局,Meta从传统的社交媒体公司转变为全球元元和AI领域的技术先驱。

【坚强的理由】

在刚刚发布的最新季度财务报告中,Meta Appliance家族(FOA)业务领域的收入增长比公司的总收入增长略快,并且广告收入占该业务领域收入的近99%。同时,应用程序部门的营业收入增长率超过了收入增长率,增长了34%以上,这将该行业的利润率提高了600多个基准点,至59%以上。在第四季度,Meta的Facebook,Instagram和WhatsApp的日常活跃用户(DAP)同比增长5.0%,达到33.5亿。

根据Grand View Research,全球数字广告市场有望在2025年至2030年之间以15.4%的复合年增长率增长。鉴于该公司的稳定用户群,预计这种增长有望保持其向上的动力。

通过其元AI,该公司能够改善用户体验,我们认为这在其用户群的增长中起着关键作用。例如,在Facebook和Instagram上的个性化推动确保用户看到适合其兴趣的内容;在Facebook市场上也有个性化服务,Meta AI将根据用户的购买模型和浏览历史记录推荐产品和类别。这样的例子很多。枚举。

另一个增长驱动力是该公司在卷轴等新领域的货币化策略。据估计,截至2025年,每月至少有20亿人参加与卷轴有关的内容,每天在Facebook和Instagram上播放超过2000亿卷卷轴。值得注意的是,这些卷轴的相互作用比普通内容高约22%。这些数据相当可观,有针对性的广告有望带来更多的收入。去年,Instagram卷轴使用率增长了57%以上。从这些数据来看,该公司有望在这个高增长领域的目标受众获得持续的广告收入增长。

Meta的现实实验室连续三个季度的增长放缓后,收入同比增长301%,至10.8亿美元,尽管运营损失进一步扩大到49亿美元,因为管理层预期的是美元,但该行业的加速增长是一个乐观的信号。此外,元首席执行官马克·扎克伯格(Mark Zuckerberg)也对他对雷·潘(Ray-Ban)META AI智能眼镜的市场需求充满信心。

展望未来,扎克伯格认为2025年将是决定性的一年,这将决定智能眼镜是否真的可以成为下一个计算平台。提醒读者,Meta一直在努力将智能眼镜构建到下一个人工智能载体中。他们以前已经显示了一个名为Orion的全息增强现实眼镜,该眼镜允许用户使用物理世界与数字世界之间的免费旅行。 Meta CTO的Andrew Bosworth也表示,2025年可能是现实实验室最关键的一年,因为他认为他们拥有最好的产品组合,并计划推出超过十几个AI驱动的可穿戴设备,这可能是像Apple这样的具有里程碑意义的时刻Macintosh的发布。

DeepSeek如何影响元布局

中国人工智能公司DeepSeek最近推出了其R-1推理模型。该模型的性能与OpenAI的O1模型相当,但运营成本仅占后者的三分之一,这曾经引发了华尔街对硅谷技术公司的重估。

R-1发布后不久,Microsoft(NASDAQ:MSFT)首席执行官Satya Nadella提到了一条名为Jevons Paradox现象的推文。观点是,当某种东西变得更便宜和易于访问时,它通常会导致更多的消费。在这种情况下,像R-1这样的便宜模型应该促使更多的公司加速使用人工智能的发展,这将导致更多的推理计算需求,从而转化为更高的计算能力需求。

上面的逻辑符合萨蒂亚·纳德拉(Satya Nadella)和马克·扎克伯格(Mark Zuckerberg)的想法,这两家公司都为2025财年的资本支出计划发表声明,并希望建立必要的能力,尤其是当已经很明显的情况下,看到人工智能被广泛使用的当前情况在企业和消费者中。

这是马克·扎克伯格(Mark Zuckerberg)对他对人工智能基础设施的收入呼吁的评论以及DeepSeek的业务影响:

关于R-1的深入搜索模型有许多新颖性,我们仍在研究它,我们希望将其应用于我们的系统。现在对基础设施和资本支出的轨迹意味着什么还为时过早。随着这种推理模型继续出现,关于用于预训练的计算基础架构的数量以及用于推理的数量一直存在争议。大多数计算能力似乎不一定用于预训练。但这并不意味着需要降低所需的计算能力,因为一项新功能是为了产生更高水平的智能并提供更高质量的服务,可以在推理阶段投资更多的计算能力。

这个领域正在迅速发展,我一直认为,从长远来看,对资本支出和基础设施的大力投资将成为战略优势。目前,我敢说,建立此类基础设施的能力将是服务质量并达到我们期望的规模的主要优势。

Meta还将将来将R-1的一些创新应用于其自己的模型,从而通过出色的建议引擎和生成人工智能内容工具来增加用户参与度,同时通过超个性化和有针对性的广告提高货币化效率。因此,在较低的基础设施成本上获得高性能模型应该是一件好事,因为它不仅会驱动用户和广告客户采用更多通用的AI,而且还将帮助META在其基础设施支出支出的投资回报率(ROI)方面提高更高。 。

AI技术和Genai生态布局

技术升级是META在AI领域中布局的重要组成部分。为了支持生成AI战略的实施,Meta计划在未来几年中大大增加AI支出。据报道,为了实现生成的AI目标,公司可能需要投资数百万美元计算资本支出以建立强大的基础设施支持。目前,Meta AI聊天机器人和Ai-Hancanced Ray-Ban智能眼镜已被广泛使用并收到了积极的反馈。该公司计划在明年年初推出新的Llama 4 AI模型,该模型将在推理能力和响应速度方面具有显着优势,从而进一步加强了Meta在AI生态系统中的领导。

值得注意的另一个驱动因素是它在人工智能领域的投资。该公司今年计划在人工智能上投资约650亿美元,远高于去年的支出,甚至超过分析师的估计502.5亿美元。如此大规模的投资表明,公司管理致力于采用最新技术来提高用户体验并提高运营效率。

【财务绩效】

Meta的最新季度收入为483.9亿美元,超过了分析师的期望为470.3亿美元。每股收益为8.02美元,高于分析师的期望为6.77美元。根据Benzinga Pro数据,META连续八个季度超出了分析师对收入和利润的期望。总收入同比增长21%。 App家族的每日活跃用户同比增长5%,达到33.5亿。广告印象同比增长6%,平均每年14%。费用和费用为250.2亿美元,同比增长5%。资本支出为148.4亿美元。该公司持有现金,现金同等和证券的总计778.1亿美元,长期债务为288.3亿美元。目前,其员工总数为74,067,同比增长10%。

Meta是一家社交媒体公司,具有强大的现金流盈利能力,具有大量连续的自由现金流。第四季度显示,Meta获得了132亿美元的自由现金流,比去年同期增长了14%。第四季度的自由现金流利润率为27.2%,而第三季度2024年为38.2%,第三季度为28.7%。Meta的自由现金流同比下降5%,这主要是由于资本支出的显着增加,尤其是在AI投资中。

本杰明·格雷厄姆公式估值

Graham公式侧重于利润和增长,这两个指标是衡量财务健康的关键要素。这也是一种保守的估值方法,通过将国库券的收益率用作无风险利率和BBB级公司债券作为风险溢价利率来调整估计的公允价值。最重要的是,格雷厄姆(Graham)的方法与梅塔(Meta)的历史表现相匹配,其收入强劲和持续增长。

我们使用以下公式估算公允价值:

内在价值=(每股收益×(8.5 +(2×公司的长期增长率))×10年财政收益率)/BBB级公司债券收益率

TRAIL EPS:23.86美元3-5年EPS CAGR:17.75%

美国BBB级公司债券的实际收益率:5.44%美国10年债券:4.50%

基于这些值,由此产生的内在价值为$ 871.37

【机构预测】

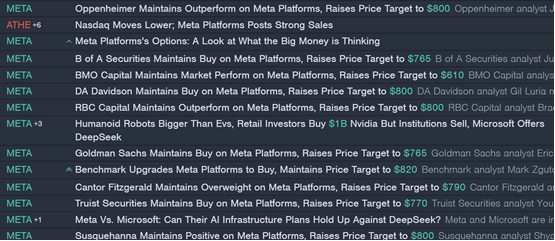

加拿大皇家银行资本:维持其对META的“跑赢大盘”评级,并将其目标价格从700美元提高到800美元。分析师指出,Meta的广告收入和技术创新前景很好,并有望继续推动公司的股价上涨。

高盛(Goldman Sachs):维持其“购买”评级,并将目标价格从688美元提高到765美元。分析人士认为,元对广告技术和虚拟现实的持续投资将提高其市场领导。

基准:将Meta的评级从“持有”升级为“购买”,并保持其目标价为820美元。分析师对Meta在Metaverse和AI领域的潜力感到乐观,认为这些部门的扩张将进一步推动公司的增长。

巴克莱:维持其对META的“增持”评级,并将其目标价格从630美元提高到705美元。分析师认为,Meta的广告技术和内容平台将继续为其带来收入增长。

富国银行(Wells Fargo):维持其对META的“增持”评级,并将其目标价格从685美元提高到752美元。分析师对Meta在广告和虚拟现实领域的战略部署感到乐观。

布兰特的贸易指标,中国投资网络首席分析师:

上周,标准普尔500指数达到了新的高位,纳斯达克非常接近新的高位。美国股票市场消化了DeepSeek引起的恐慌,并以中等健康的趋势恢复了向上的趋势。本周,马斯克将宣布“世界上最聪明的人工智能-Grok3”。我期待进一步提升特斯拉和纳斯达克。此外,特朗普的联邦税收政策将随时宣布,这也是股票市场的主要好处。

对于市场上的标准普尔新高点,无需说出太多的话。纳斯达克在30分钟内显示出美丽的上升趋势。没有理由出去,应该遵循这种趋势。在美国股票市场上有一个俗气:永远不要简短。

小型股库存很弱,但是支撑水平在30分钟内的盒子波动也是支撑水平。合并后,我仍然乐观和看涨。特别强调小型股票的原因是纳斯达克7巨头太高了,但美国股票通常愿意上升。因此,在对AI应用的需求的背景下,小型股票很可能会突破围困并领导市场。

美国列出的中国股票市场还远远没有结束,这仍然是我今年看涨的重要方向。这是对中国和A股的总管理的重估。华尔街上的主要机构已经开始重新进入A股票资产,尤其是在当前的美国股票政策尚不清楚时,香港和A股票资产似乎特别便宜。在短期内,它确实很高,而且我的利润也相对较高。我没有位置,适合长时间长时间。

特斯拉目前的立场值得进行中期和长期投资者的干预。无需担心它是否会降至300还是280。如果目标为600美元,则不小于这些数十美元的入门差。我将继续持有小帽子(TNA),特斯拉(TSLA)和波音公司(BA),而上升才刚刚开始。但是,比利比利(Bilibili)和三重看涨中国ETF(yinn)的利润已经很高。我可能会采取利润部分,有所作为,然后在低点时购买。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。