A股市场连阴后反弹概率大,抢反弹资金聚焦三大板块策略解析

上周五的文章说:

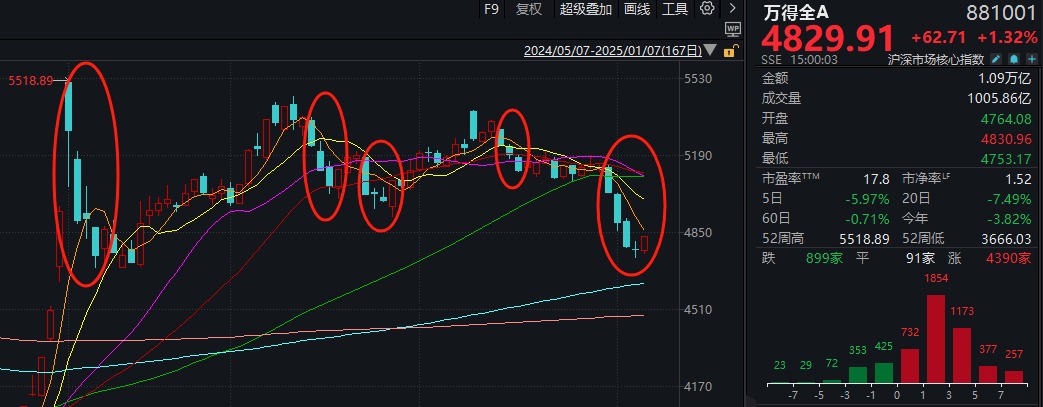

“本轮行情以来,除了10月8日至10月11日连续四天负值外,后续连跌已止于三日。(上周五)历史场景再现,仍是一个游戏点——之后连续3次负面事件(甚至连续4次负面事件),市场短期内复苏的可能性更大。”

截至收盘,各大股指均在连续四次下跌后收出小阳线,初步验证了这一规律依然有效。回过头来看,上周五尾盘的低点、本周一全天乃至今天的盘中都可以视为左侧较好的买点。

不过,经过短暂的企稳后,我们更需要关注接下来的走向。

有人认为,只有未来某一天A股真正放量收阳线,才会正式“开始反弹”;如果成交量能够维持在目前的水平,可能还会经历一段震荡期。

但至少最艰难的交易日可能已经过去了。

“抢反弹”资金聚焦三大板块

随着市场初步止跌,这两天风险偏好较高的资金率先活跃起来,纷纷在一些热门板块“抢反弹”,其中包括:

(一)新能源(电力设备)

数据显示,截至周二收盘,“其他电力设备”本周累计涨幅居首位。

该板块本周连续第二周上涨,显示资金更加关注。数据显示,周一市场主力资金流出310.45亿。电源设备、中医药、小金属等板块资金流入大户位居前列,电源设备净流入3.62亿元。

值得注意的是,供电设备也可以按照AI硬件方向进行分类,因此也受到了接下来要讨论的一些好处的提振。

(2)技术线(消费电子、芯片等)

消费电子产品周一虽小幅收低,但周二表现相当活跃;今日午后芯片股也继续走强,寒武纪收盘涨幅超10%,再创历史新高。

这主要得益于新闻的集中催化。

一、2025年国际消费电子展(CES 2025)将于当地时间1月7日至10日在美国拉斯维加斯举行。根据展会网站公布的名单,超过1300家中国企业将在拉斯维加斯展会上展示最新产品。在4500家注册参展商中,中国企业占四分之一以上,成为今年最大的外国参展商。

今天A股市场期间,英伟达CEO黄仁勋在CES上发表演讲表示,Blackwell已经全面量产,各大云服务商都已建立系统,提供来自约15家硬件制造商的约200种不同型号和配置。 。

中信建投表示,本届年会将重点关注人工智能与消费电子、汽车、智能家居等领域的融合。芯片厂商预计密集发布一系列新品,PC厂商也在积极推动产品创新,加速AI PC产业落地。在汽车领域,传统车企发布了多款智能新产品,自动驾驶及零部件企业将展示最新的技术和产品进展,涵盖高级驾驶辅助系统(ADAS)到全自动驾驶。智能家居方面,得益于科技巨头的赋能,家居产品的智能化水平有所提升,有望带来更多新体验。

二是据媒体报道,珠海市工业和信息化局就《珠海市电子化学品产业发展三年行动计划(2025-2027年)(征求意见稿)》公开征求意见。

提到重点发展8英寸、12英寸硅片,碳化硅、氮化镓、磷化铟等新一代化合物半导体衬底材料和外延片;并前瞻性布局氧化镓、锑化镓、锑化铟等第四代半导体材料。同时重点发展均匀铬光掩模、KrF、ArF光掩模,以及前瞻布局深紫外(DUV)掩模。

三、国家发展改革委网站1月6日报道,国家发展改革委、国家数据管理局、工业和信息化部组织制定《国家数据基础设施建设指南》。

提出推动东中西算力协同。加强新兴网络技术创新应用,优化网络计费方式,降低东西部数据传输成本,推动中高时延业务东向西转移。推动算力互联,构建算力多级调度策略引擎,实现算力资源跨平台、跨层级、跨区域混合部署和统一调度,促进算力资源高效对接,完善数据聚合、加工、流通、交易效率。推动国家枢纽节点与需求地点之间400G/800G高带宽全光连接,引导电信运营商等提升“公共传输通道”性能,推动计算网络深度融合。

(三)大金融

虽然涨幅没有前两次那么抢眼,但下午13点20分左右,指数上涨并翻红,这确实是券商、金融科技等板块的变化所致。因此,可以理解,一些资本博弈指标企稳反弹,率先布局了“不可避免”的金融方向。

东吴证券认为以下两大方向值得重点关注:

短期来看证券科技表现,受益于2024Q4资本市场活跃度大幅增加,互联网券商2025Q1将有一定业绩发布。

中期关注金融IT。随着政策落实,宏观环境稳定向好,资本市场改革的深化持续推动金融业基本面向好,券商信创的稳步推进也将逐步提升金融IT收入公司。

科创芯片ETF,午后“推土机”走势再现

我们都知道,机构资金一旦释放,市场往往会像“推土机”一样,分时线一步步上涨。

就像今天早盘收盘时,消费电子ETF依然占据涨幅榜的主导地位;午后芯片股集体走势后,半导体、集成电路、科技芯片等主题ETF变得“不合理”。

数据显示,这些ETF主要跟踪的指数包括:科技芯片设计指数、集成电路指数、半导体产业精选、国证芯片指数等。

这个好消息前面已经提到过,这里不再赘述。

国开证券表示,人工智能、信息创新等驱动力有望持续强劲,同时消费补贴政策将刺激新一轮创新周期。在此背景下,终端需求有望逐步改善;

半导体作为新生产力的重要引擎,预计2025年仍将是市场热点。虽然外部环境可能面临大国科技竞争加剧,但国内政策将从财政、金融、金融等多个维度提供支持。和工业。产业结构和产业格局将通过兼并、收购、重组等措施不断优化。建议关注有望进一步打开AI驱动增长空间的先进封装与存储龙头,以及充分受益于自主创新、业绩确定性较强的半导体设备板块。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。