A股强势反弹沪指冲击3400点,港股走强恒生科技指数大涨超2%

今日A股强势反弹,上证指数盘中触及3400点;但值得注意的是,全A股成交量已连续四日萎缩;港股走强,恒生指数一度上涨逾1%,恒生科技指数盘中飙升逾2%。 。

具体来看,盘中两市主要股指震荡上扬。上证指数一度涨幅超过1%,科创50指数走势较为强势。截至收盘,上证指数上涨0.62%至3382.21点,深证成指上涨0.44%至10584.27点,创业板指数小幅上涨0.04%至2202.14点,科创50指数上涨1.47%;上海、深圳、华北三市合计成交13755亿元,较昨日减少约1500亿元。

今日市场风格再次转换,消费板块继续回调,主题投资较为活跃。半导体板块大涨,星辰科技、富瀚微、安凯微涨20%,寒武纪股价突破600元,创历史新高;人脑工程概念爆发,诚易通、爱鹏医疗涨20%。 ,三博脑科技涨超13%; AI眼镜概念上涨,博士眼镜、明月镜片涨20%;量子技术概念上涨,中国信息、格尔软件、海能达等涨停。旅游餐饮、食品饮料、酿酒等消费板块再度回落,莱茵体育、大连三亚、一鸣食品连续两日跌停。

值得注意的是,港股“药明康德集团”尾盘集体异动。截至发稿,药明康德、药明生物涨超3%,药明联合涨超2%。消息面上,有报道称,《生物安全法案》并未被纳入美国国会今天公布的可能审查的2025年持续拨款和延期法案中,此前也没有药明康德、华大智造等公司的身影。 《生物安全法》中提及的相关实体的名称。

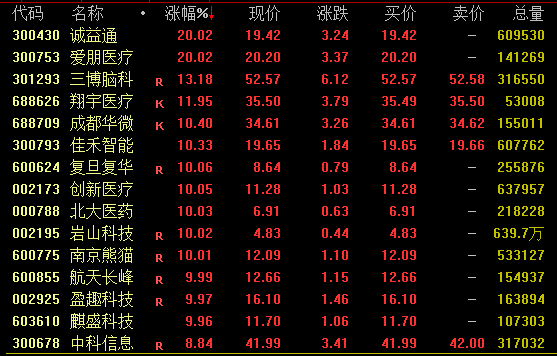

人脑工程概念爆炸

人脑工程的概念集体兴起。截至收盘,诚益通、爱鹏医疗涨停20%,三博脑科涨超13%,翔宇医疗、成都华为等涨超10%。

据消息称,由中国人工智能学会、脑机智能国家重点实验室等机构共同主办的首届中国脑机智能大会(ChinaBMI)将于12月20日至12月20日在杭州召开。 2024年12月21日,会议聚焦脑机智能技术的应用前沿和热点,为脑机智能领域的学者提供学术讨论和交流平台,鼓励多学科、多领域的交流与合作。多专业领域,推动脑机智能技术创新与应用。

此外,全球首款基于人工智能AGI算法进行梦境检测和梦境重建的脑机接口产品Dreamgear将于2024年12月28日发布。Dreamgear可以通过10个高灵敏脑机信号通道来分析和检测梦境,并可与大型梦境模型组合再现梦境。

中信证券指出,脑机接口是新生产力最有前景的发展方向之一。国内外脑机公司正在积极推动脑机接口在医疗、工业、娱乐等领域的商业化。国内政策高度重视脑机接口产业建设,统筹推进脑机接口应用转型;公司致力于打破国外技术垄断,打造自主可控的全行业解决方案。建议关注:海外先锋产业突破带动国内测绘目标景气度提升;预计推出消费级脑机产品的企业;应用端企业有望受益于脑机产品的落地。

AI眼镜概念的兴起

AI眼镜概念盘中大幅上涨。截至收盘,博士眼镜、明月镜片、润鑫科技涨停已达20%。嘉禾智能涨超10%。卓易科技、中国光学、英派斯等也涨停。

近期,人工智能应用在多地遍地开花。字节豆宝发布AI耳机及显眼套餐AI玩具、百度发布小度AI眼镜、Looktech发布AI智能眼镜、FIIL发布AI耳机、Rokid发布新款GlassesAR眼镜等,三星、小米等领先厂商也将在AI发力2025年智能眼镜并推出重磅产品。

该机构表示,AI云算力需求持续旺盛,AI端侧应用加速,有望为智能眼镜、TWS耳机、可穿戴设备、手机等硬件产品带来创新和新机遇/件。近期,多家厂商纷纷发布智能眼镜,智能眼镜预计将在2025年迎来快速发展,并且随着技术的不断突破,预计2026年将出现大幅增长。

华孚证券指出,2024年11月,AI智能终端新产品将爆发。 AI智能终端市场将加速扩张。一方面,全球传统眼镜市场巨大,AI功能的引入将加速渗透,为AI眼镜提供广阔天地;另一方面,人工智能赋能的新形态智能眼镜终端将开拓新市场。成长空间。据WellsennXR预测,预计2025年无显示屏AI将正式开始大规模增长。2029年AI智能眼镜年销量预计将达到5500万副。 2035年,AI+AR智能眼镜最终将取代传统智能眼镜,渗透率达到70%,成为下一代通用计算平台和终端。随着AI智能眼镜的加速渗透,重点关注SoC解决方案升级和单机价值提升的机会,升级光学模块和显示模块,改善麦克风/摄像头等硬件参数。

半导体板块上涨

半导体板块走势强劲。截至收盘,星辰科技、富瀚微、安凯微涨幅均达20%。恒玄科技、中微半导体、中科蓝讯等涨幅均超过14%。大港科技、兆易创新也涨停。其中,寒武纪股价上涨逾8%,突破600元大关,创下历史新高,最新市值达2578亿元。

消息面上,据媒体报道,美国国防部当地时间12月17日宣布,将中国微电子半导体设备(上海)有限公司和IDG资本从中国军工公司名单(CMC List)中删除。或 1260H 列表)于 12 月 13 日删除。

根据2021财年国防授权法第1260H条规定,美国国防部每年更新并公布1260H清单。此前,中微和IDG资本因被认定与中国军方有联系而被列入名单。

平安证券指出,半导体行业自2024年三季度以来表现强劲,国家刺激政策的出台释放了市场流动性。同时,行业正处于复苏周期,业绩同比大幅提升,估值也有所提升。从基本面来看,半导体行业目前正处于最佳复苏期,月度营收持续创新高。半导体作为循环与创新叠加的典型行业,在消费电子的复苏和人工智能的创新共振中快速提升。其中,存储和处理器受益最为明显。 WSTS预测2024年行业增速约为19%,达到本周期增速高点。市场规模预计将突破6000亿美元。不过,增长主要来自存储和处理器,复苏的步伐不一致。 2025年,AI仍将是主旋律,存储市场将进入稳定阶段,其他领域也将恢复增长。行业不再是AI和存储之间的“两人之舞”,模拟、光电、电力等领域都会有机会。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。