2024年A股IPO募资总额跌破千亿元大关,创业板IPO数量及募资额领先

IPO肖像

A股

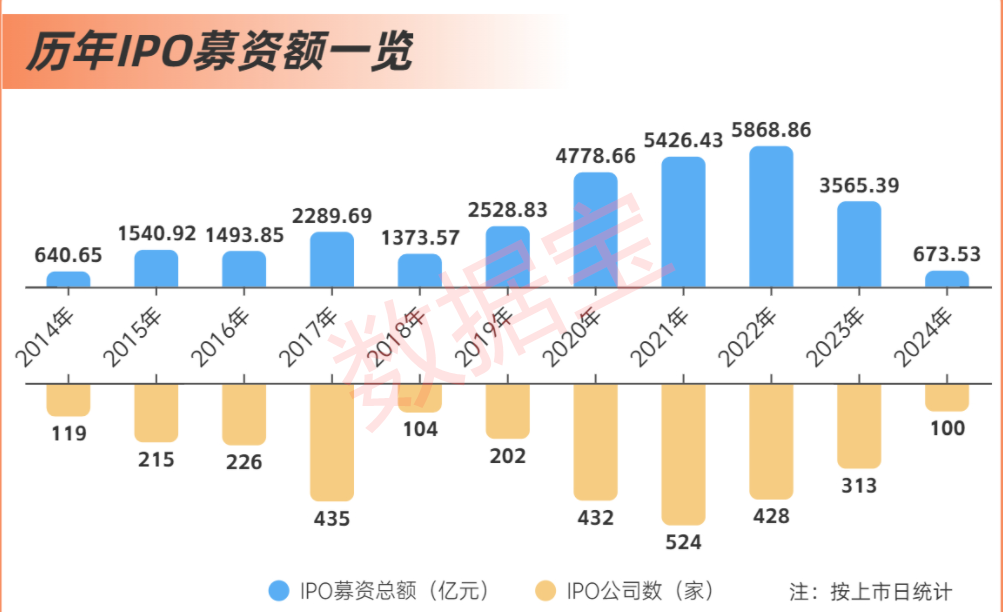

1、募集资金总额跌破千亿元大关

按上市日期统计,2024年(含12月30日上市的国货航),共有100家公司完成A股首次上市,募集资金总额为673.53亿元。 IPO数量和募集资金总额均创2014年以来新低,同比下降68.05%和81.11%。募集资金总额10年来首次跌破1000亿元大关。

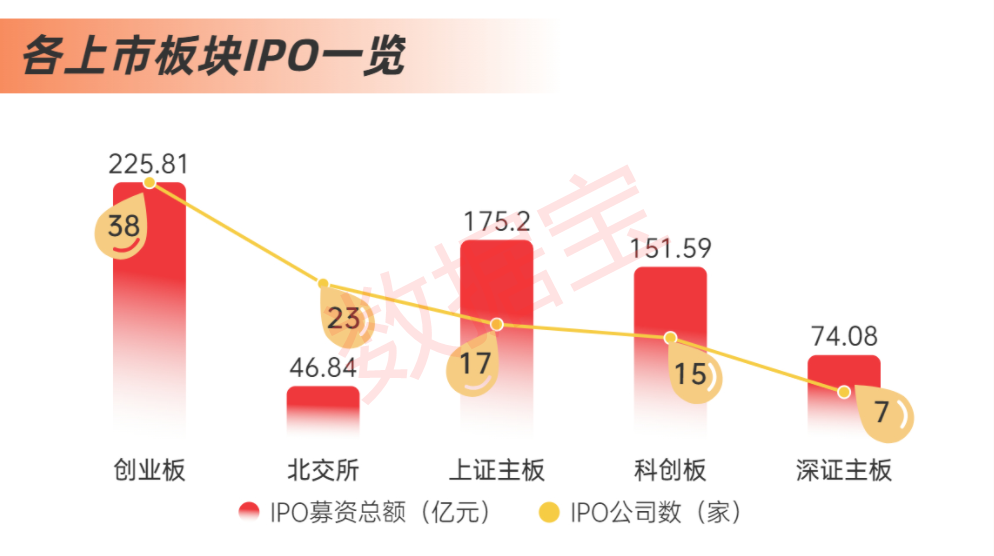

2、创业板IPO数量和募集资金金额均领先

从上市板块来看,创业板上市公司数量和募集资金总额位居第一。共有38家公司上市,募集资金总额达225.81亿元,占比分别为38%和33.53%。截至最新,创业板上市公司数量已达1365家,继续逼近深交所主板公司数量。

3、提高IPO企业质量

新“国九规定”发布后,沪深交易所修订相关配套业务规则,完善主板、创业板、科创板上市条件,适度提高净利润等指标、现金流量、营业收入和市场价值。对于科创板,强调科创板的“硬科技”属性,强化科技创新属性要求,制定研发投入、成长能力、发明专利等标准已得到改善。

在此背景下,今年以来IPO企业质量明显提升。 33家公司近三年营收复合增长率超过30%,46家公司归属母公司净利润复合增长率超过30%。科创板IPO企业研发投入有所增加。近三年平均研发投入占比超过10%,连云科技研发投入最高达到36%以上。

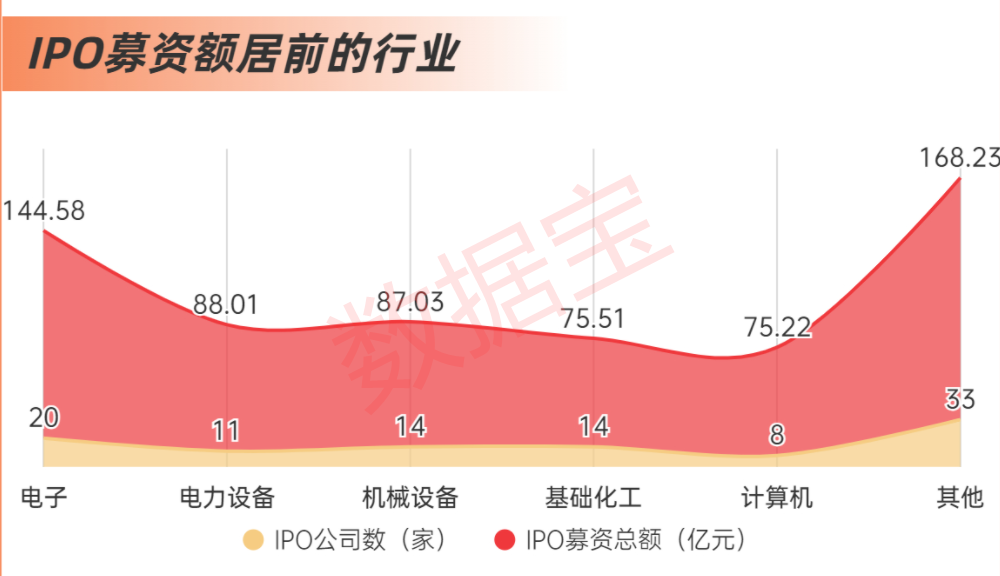

4、IPO企业聚焦三大领域

从行业分布来看,2024年IPO企业将主要集中在新能源、工业、半导体三大领域。电子、电力设备、机械设备、基础化工、计算机5大行业IPO数量和募集资金总额领先,共有67家企业。占比三分之二以上;募集资金总额470.35亿元,占比近70%。

其中,电子行业一马当先,IPO数量达20起,是唯一募集资金总额超过100亿元的行业。随着人工智能和云计算市场的快速发展,2024年半导体市场将显着回暖,电子行业将充分受益。

5、长三角、珠三角IPO继续领跑

分省份来看,长三角、珠三角继续领跑IPO募资规模。广东省、浙江省、江苏省、上海市位居榜首,分别为115.56亿元、110.99亿元、94.63亿元、80.1亿元。元。从单家公司平均募集资金金额来看,北京和上海的单家公司募资金额最多,平均金额分别达到11.62亿元和10.01亿元。

6、投资者新创热情升温

2024年以来,投资者“创新”热情持续高涨。国货航在线有效订阅账户数达1322.52万户,创全年最高纪录。 2024年在线订阅用户超过1000万的公司有14家,全部上市日期都在第四季度。

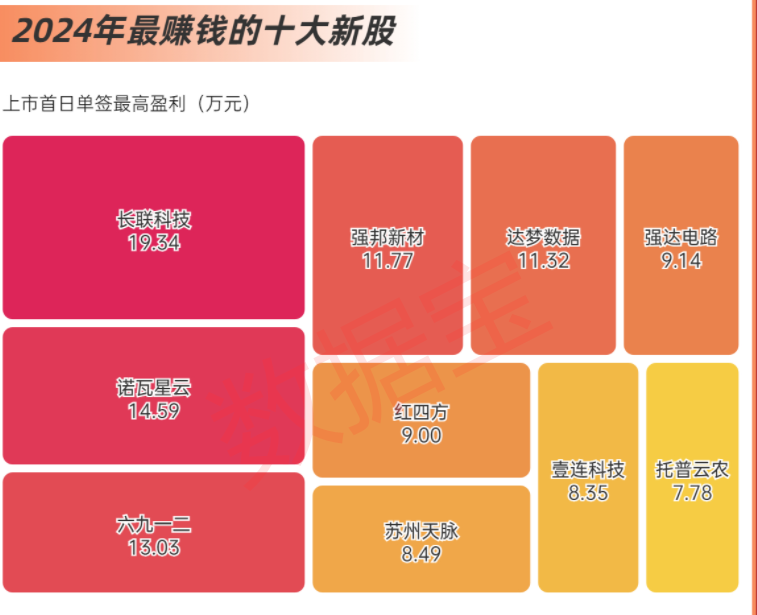

9月份以来,“中奖”收入大幅增加,激发了投资者“创新”热情。按上市首日最高价计算,2024年1月至8月,新股单次签约平均收益为1.85万元,9月增至3.11万元。其中,长联科技创下年内新股单签收入纪录(19.34万元),10月份持续升温,平均单签收入6.11万元。

值得注意的是,2024年以来,新股首日“破价”现象明显减少,仅有一只股票首日破收盘价。发行率的下降与定价更加合理有关。按发行价计算,85只新股市盈率低于行业市盈率。

7、暂停子公司分拆上市。

2024年,中科星图分拆子公司星图测控在京交所A股上市成功案例仅有1个,明显少于往年。此前,新“国九规定”强调严格监管分拆上市,分拆上市整体审核环境偏冷。 2024年以来发布分拆上市相关公告的33家公司中,有20家选择终止分拆上市程序。

值得注意的是,不少上市公司在终止分拆上市计划后,仍在继续寻找新的融资渠道。例如,歌尔于2024年5月宣布终止分拆子公司歌尔并在创业板上市后,9月又宣布计划分拆歌尔并在香港主板上市。证券交易所。此外,万润股份在终止子公司九牧化工分拆上市计划的同时,还公告了九牧化学申请在新三板挂牌。

港股

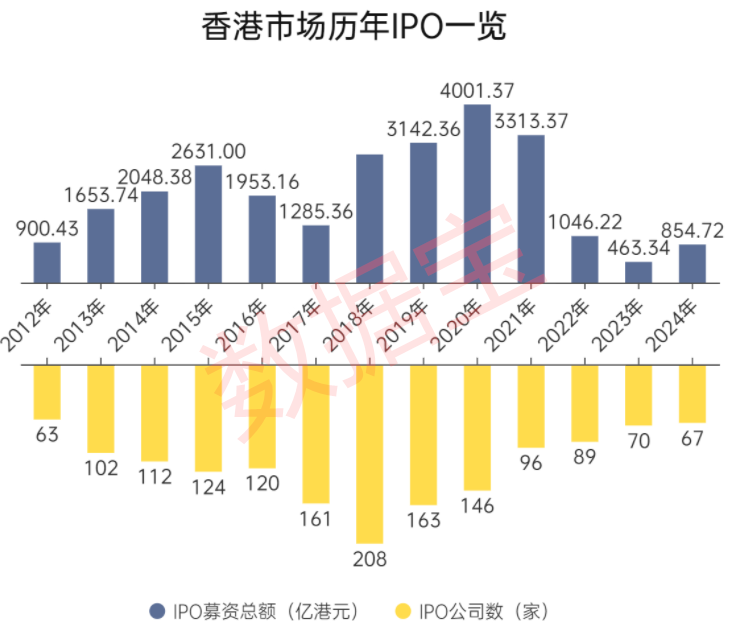

1、港股IPO募集资金总额增长80%以上

虽然内地IPO步伐放缓,但香港IPO市场却明显回暖。据港交所和Wind数据显示,2024年港股IPO募集资金总额达854.72亿港元,较2023年增长84.47%。毕马威预计港股将位居全球第四。 2024年IPO募集资金额重回全球市场前五名。

从数量上看,2024年香港IPO公司数量为67家,创2013年以来新低。募集资金总额反弹主要得益于一批超大型新股上市。美的集团、地平线机器人-W、顺丰控股、华润饮料的融资总额均超过50亿港元。其中,美的集团首次融资总额达356.67亿港元,创2021年3月以来最高。

2、港股破发率超三分之一

截至12月27日,2024年在港交所上市的67只新股中,有24只股票收盘价低于发行价,占比超过35.82%。相比之下,2023年上市新股中,上市首日突破收盘价的新股比例为34.29%,破发率小幅上升。

值得注意的是,尽管港交所新股突破率仍处于高位,但投资者的认购情绪并未减弱。 2024年港交所新股超额认购数量为64只(网上发行有效认购倍数大于1),占比超过95%,较2023年提升约5个百分点。其中,曹基集团、晶科电子、友博控股等5只个股的有效认购倍数均超过1000倍。

再融资肖像

A股

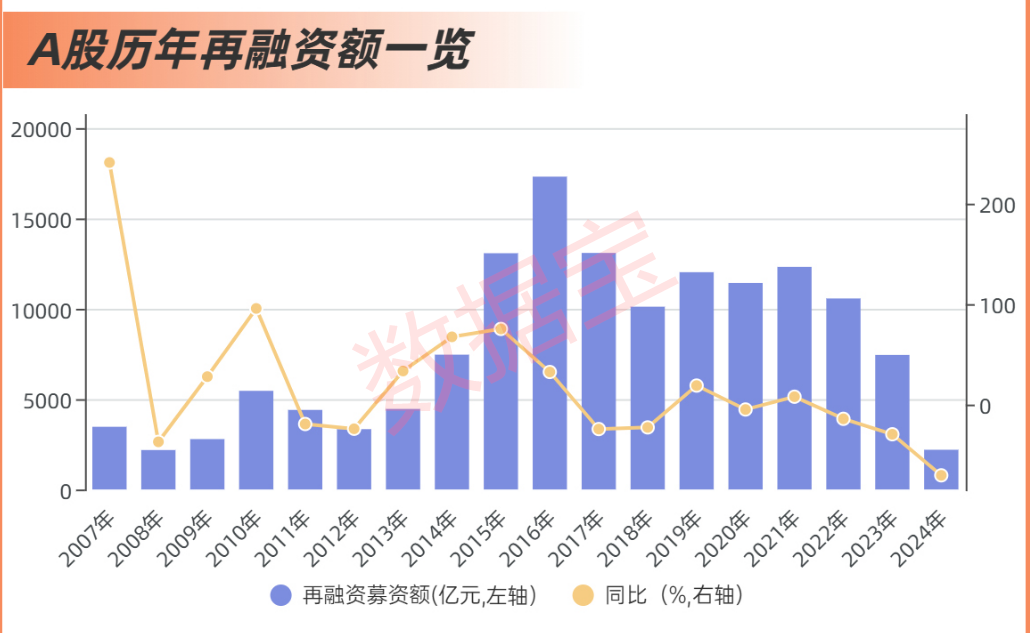

1、再融资金额创18年新低

2024年A股再融资审核将收紧,募集资金将大幅下降。据上市日统计,全年共有178家上市公司(不含重复价值)再融资(含定向增发、优先股、可转债),募资总额2198.86亿元,创2007年以来新低。

定向增发仍是最重要的再融资渠道。 2024年上市公司定向增发募集资金总额将达到1698.18亿元,占再融资总额的77.23%;可转债紧随其后,总额为482.78亿元,占再融资总额的77.23%。 21.96%,仅有1家公司发行优先股,募资比例占比0.81%。

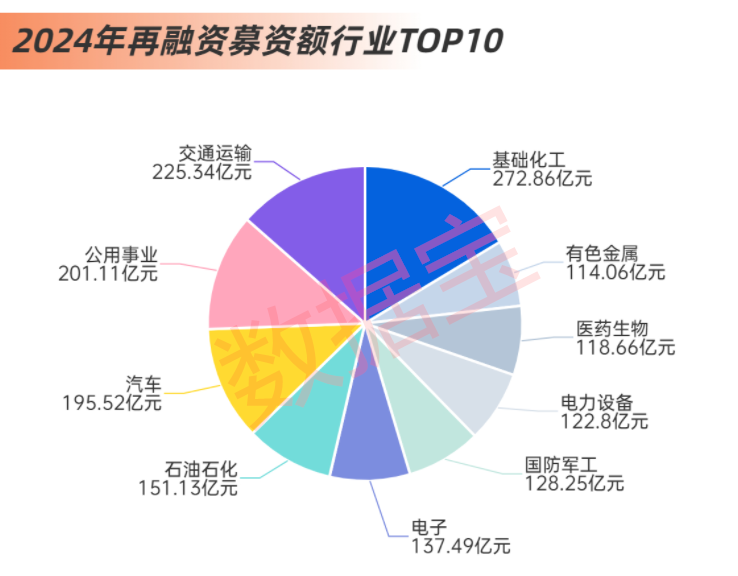

2、3个行业再融资总额超200亿元

分行业来看,2024年10个行业募集再融资资金总额将超过100亿元,其中基础化工、交通运输、公用事业位居前列,分别达到272.86亿元、225.34亿元、201.11亿元分别。

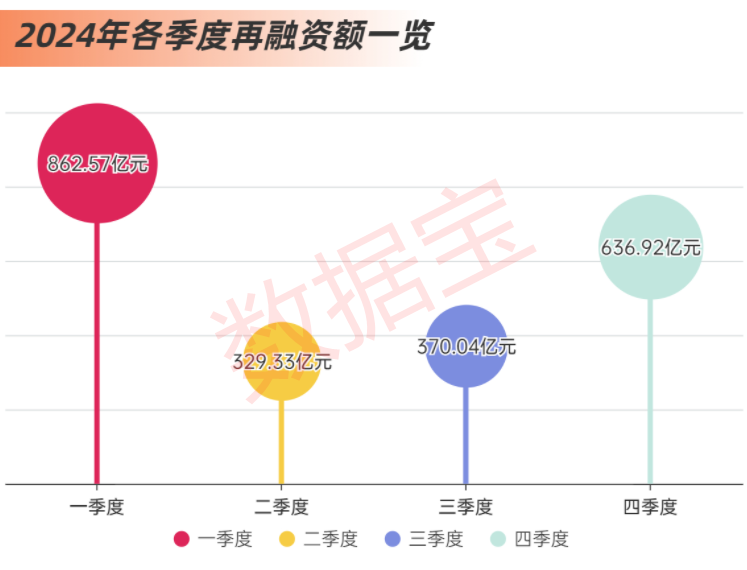

3、四季度再融资市场回暖

2024年第四季度,再融资资金募集总额达636.92亿元,较三季度增长72.12%,呈现复苏迹象。此外,四季度共有141家上市公司发布定增计划,占全年的43.93%,这也显示出再融资活动明显增加。

港股

1、再融资规模连续四年超过IPO

2024年港股再融资筹集资金总额为866.93亿港元,较2023年下降9.79%,已连续三年下降,为2010年以来最低,降幅超过85%与 2015 年最高值相比的百分比。

尽管港股再融资募集资金总额有所缩水,但仍连续四年超过IPO募集金额,可见再融资在港股市场的重要性。

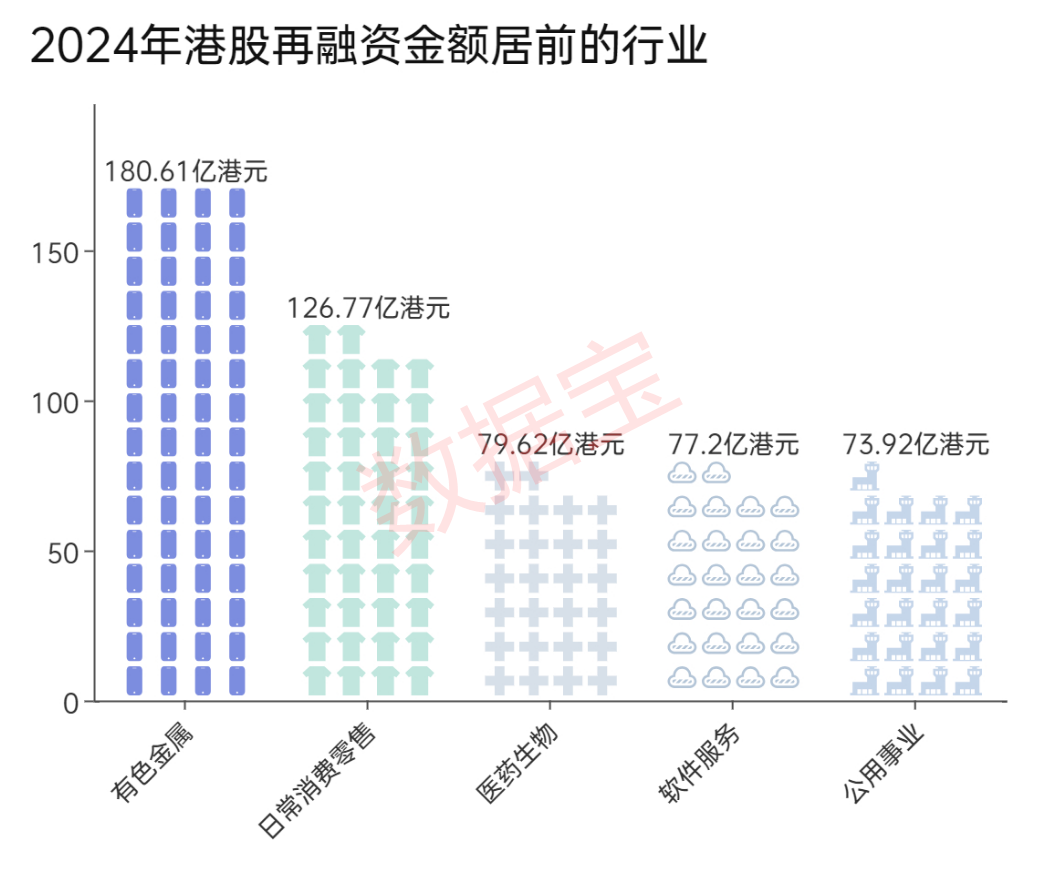

2024年以来,港股再融资排名前五的行业为有色金属、日用消费零售、医药生物、软件服务、公用事业。募集资金总额已超过70亿港元。其中,有色金属、公用事业2024年尚未有IPO发行,但再融资金额位居前列。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。