2024年跨年行情与春季躁动展望:科技板块支持率飙升,投资者情绪变化分析

技术部门获得批准

支持率飙升

12月21日,数据宝推出题为《2024年最后7个交易日,会有惊喜吗?》的报告。 》小调查。感谢各位粉丝的热情投票和支持。

过去一周(12月16日至12月20日),三大股指集体下跌,上证指数收于3368点。面对上周的波动市场,投资者情绪有何变化?

本次调查结果显示,经过一周的市场动荡,投资者情绪出现了新的变化。

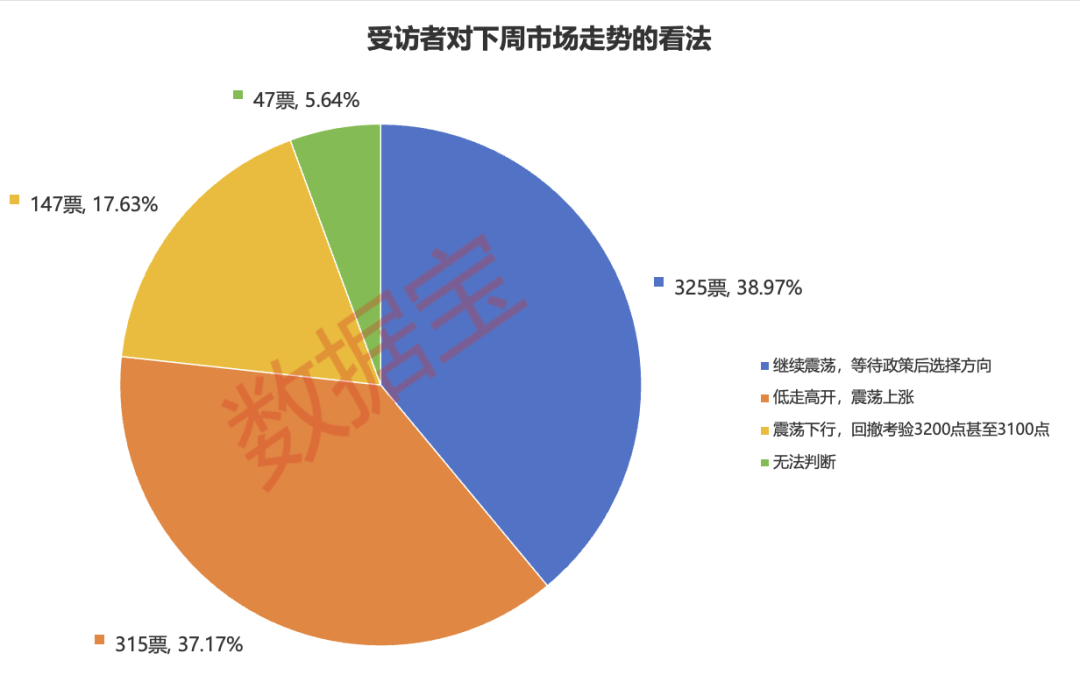

37.17%的受访者认为下周将“低开高开,震荡上涨”,较上周上升1.5个百分点。

“继续波动,等待政策选择方向”的观点占比38.97%,也较上周上升8个百分点。

相反,持有“震荡下行,回撤测试3200点甚至3100点”的投票率大幅下降至17.63%,上周为27.73%。总体而言,投资者对下周的市场状况充满期待。

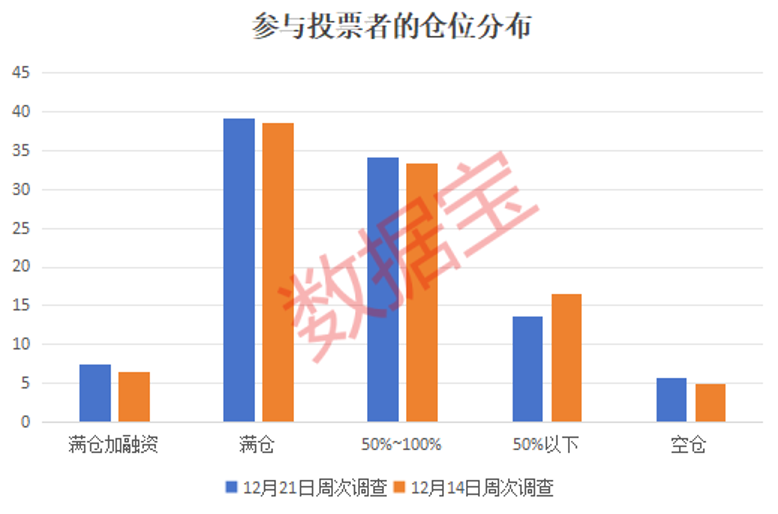

本周投资者持仓水平也有所增加,持仓比例有所上升。

从具体仓位来看,满仓和满仓加融资的受访者总数为46.64%,略高于上期的45.18%。

持仓比例“50%~100%”也小幅上升; “50%以下”比例较前期有所下降,空仓比例较前期略有上升。

在回答“本周盈利情况如何?”的问题时,44.61%的受访者表示赚钱,较前期的49.83%下降了5.22个百分点。盈利在10%以内的受访者下降更为明显。

投资者亏损比例上升5.23个百分点。具体来说,35.93%的受访者“输在10%以内”; 11.15%表示“下降10%至20%”,较上期的8.4%上升2.75个百分点; “减少20%”的受访者比例也较上期上升1.55个百分点。

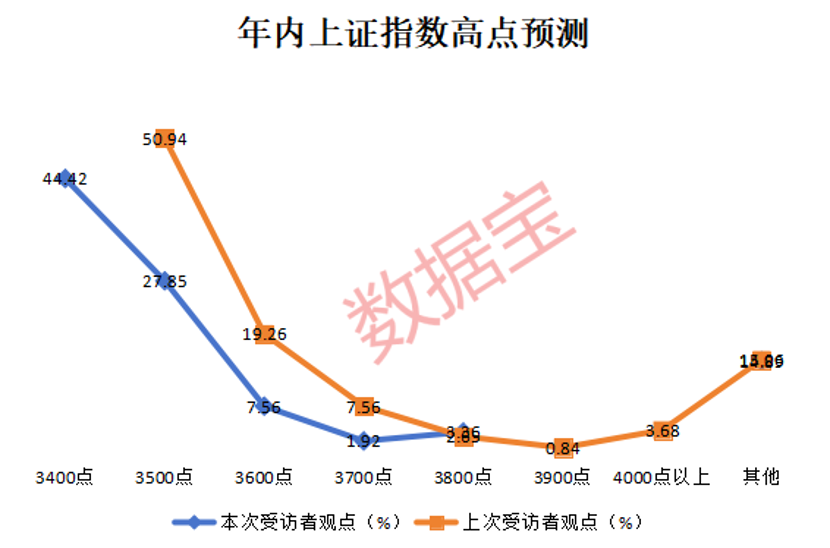

对于A股接下来的走势,超过44%的受访者认为年内上证指数可以达到3400点。只有27.85%的受访者认为价格会高于3500点,较上期的50.94%大幅下降。

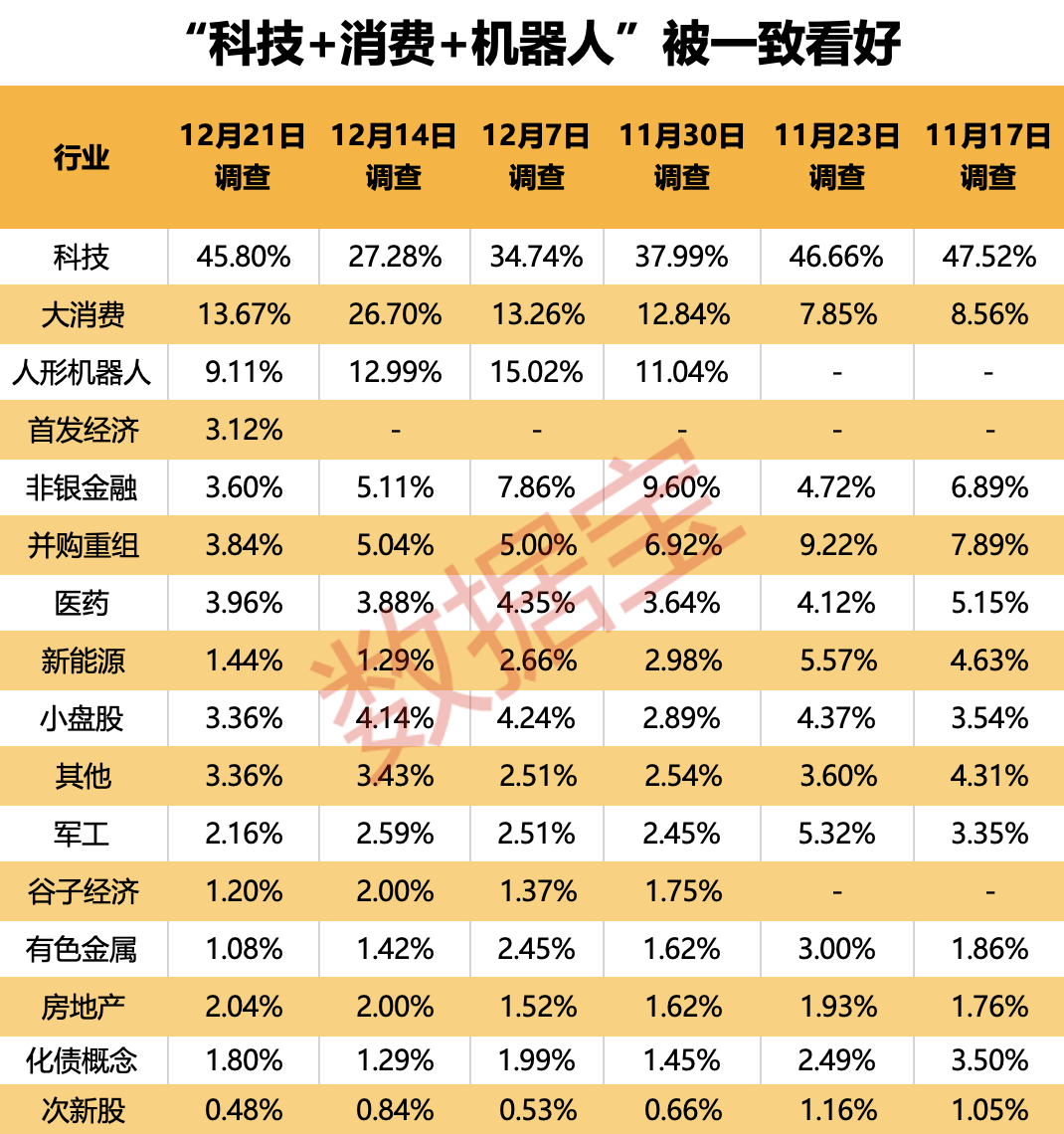

对于接下来的潜力板块,科技、大消费品和人形机器人依然是投资者一致看好的方向。

AI赛道持续火热,豆袋概念、AI眼镜、MCU芯片、铜缆高速芯片细分领域等活跃,科技板块表现强劲。对科技行业一致看好的受访者比例上升至45.9%,较上周的27.28%大幅上升。

随着AI技术的快速发展,市场对芯片的需求大幅增加。该机构认为,芯片行业作为典型的强周期性行业,周期一般为3至4年。当前芯片行业的上升周期将从2023年开始,市场普遍预计未来仍有很大空间。

未来7个交易日市场将如何表现?牛市结束了吗?调查显示,近63%的投资者认为当前市场是波动市场,不到30%认为是牛市。

北京时间12月19日凌晨,美联储宣布将基准利率下调25个基点至4.25%至4.50%区间,这是美联储9月以来连续第三次降息。今年。

降息决定公布后,当天金价大幅下跌。现货金价自11月18日以来首次跌破2600美元/盎司,盘中跌幅超过2%。 COMEX黄金期货最低价触及2,596.7美元/盎司,最新收盘价为2,640.5美元。 /盎司。

对于国际金价后续走势,大部分受访者表示“震荡回调”,占比41.37%。此外,还有30.7%的受访者持“持续上涨”的观点。

机构和市场清单

本周上证指数下跌0.7%,深证成指下跌0.62%,创业板指下跌1.15%。数据宝总结了各大机构的最新投资策略,供投资者参考。

广发证券认为,关键年终会议将定下“非常规”基调,跨年行情和春季热闹值得期待。数年未见的“双宽设定”决定了经济正处于宏观周期“低迷结束转向复苏初期”的阶段,这种预期将维持很长一段时间。 2025年还有很长一段时间。

渤海证券表示,市场经历了短期调整,未来将面临筑底反弹过程。在没有表现观察窗口的阶段,流动性是否足以带动题材整体活跃度,是市场能否止跌走强的关键。短期来看,随着美联储的鹰派立场以及年底的临近,流动性环境面临一定的不确定性。如果年底前流动性环境逐步改善,市场有望趁机探底反弹。另一方面,如果流动性环境相对紧张,市场将需要更多时间来完成企稳过程。

中泰证券认为,政策预期、监管节奏、楼市表现和海外风险可能是驱动资金的四大核心因素。新形势下,政策是否有更大突破,将是决定下半年市场的最关键变量。通过各项政策进行预期管理,提振社会信心,可能是政策制定者发力的重要途径之一,而股市或许是一个重要的抓手。因此,在金融监管步伐趋软以及资本市场各项政策的支持下,2025年股市或将呈现探底回升、市场相对活跃的特征。

中信证券首席战略官、董事总经理陈果表示,“9.24新政”至今还不到三个月,现在谈结束还为时过早,机会很多。无论对长期经济增长是乐观、谨慎还是不确定,本轮A股市场都是未来N年最好的长期机会。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。