美国关税政策力度超预期,市场转向内需板块,食品饮料房地产受关注

概括

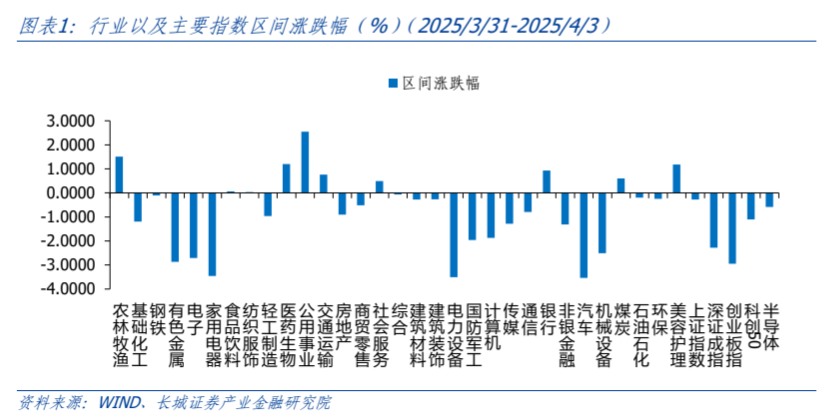

对本周的热门事件的评论:美国关税的“第一打”超出了预期,市场的注意力转向了国内需求。本周(2025年3月31日至2025年4月3日)美国在周三清晨宣布了一轮关税政策。在本周上半年(03/31-04/02),A共享市场相对平静,交易量平均下降到每天113万亿元。在宣布美国关税政策之前,市场分析师认为强度可能相对温和。 A股和美国股票显示出某些反弹迹象。市场风格相对模糊,创新的药物领先于市场并相对良好。周二,创新药物指数(8841049.WI)的每日增加达到4.72%,然后是一个波动的状态。然而,在特朗普在周三清晨(北京时间)宣布“互惠关税”政策后,周四的市场再次下降,食品,饮料,房地产和与国内需求有很强相关性的食品,饮料,房地产和公用事业导致了这种情况的上升。本周,上海综合指数每周下降0.28%,科学和技术创新每周下降1.11%,深圳组件指数每周下降2.28%,每周Chinext指数下跌2.95%,平均每日周转率持续下降至1.14亿英里。

特朗普指出,在“修改许可”中值得我们关注:“如果任何贸易伙伴采取了重大措施来纠正非重生贸易安排,并就经济和国家安全事项达成了与美国完全达成的一致性,我可能会进一步修改HTSU,以减少或减少这种命令中的关税范围或减少该命令的范围。 命令。”

换句话说,就美国关税政策而言,正如我们在上一周的战略行业分配观点中指出的那样,4月2日不是启动的推出,而是混乱升级的序言。

在美国实施新的一轮关税政策之后,由于关税的征收超出了先前的市场预期,至少在明年,与美国的全球贸易销量可能会在很大程度上缩小。各个国家的股票市场将承受压力,市场对经济期望的悲观看法。除了增加安全资产的分配比率(例如黄金和国库券)外,我们认为国内政策还将引入政策,以扩大未来的国内需求,以对冲美国关税的出口压力。此外,April是A股份上市公司年度报告的时间窗口。在绩效增长的基础上,我们还应该考虑绩效质量,以避免贸易暴露于美国。因此,就A共享行业的分配思想而言,我们建议关注三行:(1)绩效增长良好的行业针对国内需求; (2)行业突破性和行业趋势的部门不受出口条件的影响; (3)在不确定性上升的时期,可以避免使用的股息部门。

就AI产业链而言,我们仍然坚持认为该行业的上升趋势保持不变,但是最近缺乏催化剂。另一方面,由Hang Seng技术代表的具有强大AI属性的部门很容易受到流动性的影响,其脆弱性将更加突出。

基于上述,我们在不久的将来的短期和中期都关注它:

1。药物和生物创新药物:四月是创新药物的积极时期,可以避免关税的影响。

2。银行业:美国关税的暂时实施促进了风险规避,并且对缩减的抵抗力很强。

3.公用事业能力部门:以电力市场为导向的改革和高股息国防属性相结合的积极影响。

文本

1。对一周的热门事件的审查:美国关税的“第一打”超出了预期,市场的注意力转向了国内需求。

本周(2025年3月31日至2025年4月3日)美国在周三清晨宣布了一轮关税政策。在本周上半年(03/31-04/02),A共享市场相对平静,交易量平均下降到每天113万亿元。在宣布美国关税政策之前,市场分析师认为强度可能相对温和。 A股和美国股票显示出某些反弹迹象。市场风格相对模糊,创新的药物领先于市场并相对良好。周二,创新药物指数(8841049.WI)的每日增加达到4.72%,然后是一个波动的状态。然而,在特朗普在周三清晨(北京时间)宣布“互惠关税”政策后,周四的市场再次下降,食品,饮料,房地产和与国内需求有很强相关性的食品,饮料,房地产和公用事业导致了这种情况的上升。本周,上海综合指数每周下降0.28%,科学和技术创新每周下降1.11%,深圳组件指数每周下降2.28%,每周Chinext指数下跌2.95%,平均每日周转率持续下降至1.14亿英里。

本周的核心活动:在4月2日(星期三)东部时间的美国股票市场之后,据新华社报道,美国总统特朗普在白宫在所谓的“相互关税”上签署了两项行政命令。关税的强度和范围远远超出了以前的市场预期。核心内容如下:

(1)关税框架

基准关税:所有国家均均匀征收10%的最低关税(4月5日生效),取代了最初的平均税率3%;

额外的关税:对美国贸易赤字最大的国家征收个性化高关税(生效于4月9日)。税率是根据综合关税,非关税障碍等计算得出的,例如欧盟的20%,24%的日本,46%的越南,49%的柬埔寨和南非莱索托的50%。

(2)豁免范围

产品豁免:钢和铝产品,汽车和零件,半导体,药品,金条等不受基准关税的限制;

国家豁免:USMCA成员国暂时将关税免于合格的商品。

(3)其他措施

分别对进口汽车和零件征收25%的关税(4月3日生效);

政府将“国家紧急情况”视为原因,称该政策旨在保护主权和经济安全。

特朗普指出,在“修改许可”中值得我们关注:“如果任何贸易伙伴采取了重大措施来纠正非重生贸易安排,并就经济和国家安全事项达成了与美国完全达成的一致性,我可能会进一步修改HTSU,以减少或减少这种命令中的关税范围或减少该命令的范围。 命令。”

换句话说,就美国关税政策而言,正如我们在上一周的战略行业分配观点中指出的那样,4月2日不是启动的推出,而是混乱升级的序言。

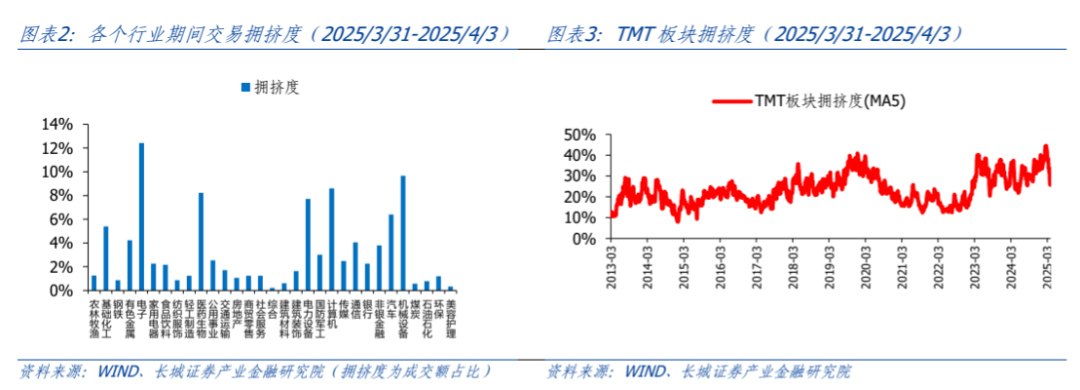

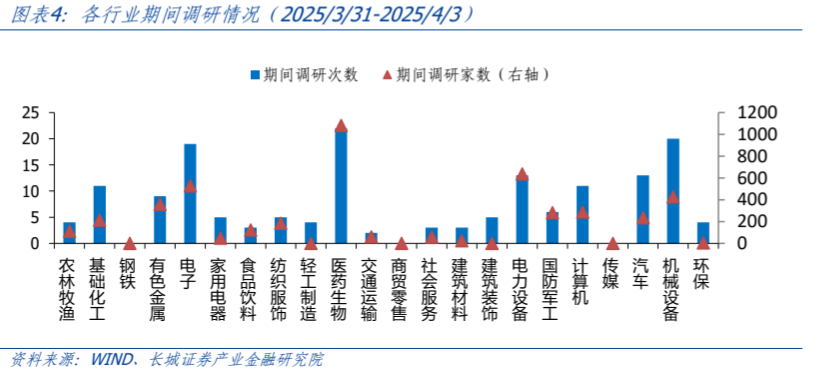

2。交易数据(2025/3/31-2025/4/3)

3。行业重点

在美国实施新的一轮关税政策之后,由于关税的征收超出了以前的市场预期,与美国的全球贸易至少在明年的范围内可能会在很大程度上缩小,而且由于市场对经济期望的悲观期望,各个国家的股票市场将承受压力。

除了增加安全资产的分配比率(例如黄金和国库券)外,我们认为国内政策还将引入政策,以扩大未来的国内需求,以对冲美国关税的出口压力。此外,April是A股份上市公司年度报告的时间窗口。在绩效增长的基础上,我们还应该考虑绩效质量,以避免贸易暴露于美国。因此,就A共享行业的分配思想而言,我们建议关注三行:(1)绩效增长良好的行业针对国内需求; (2)行业突破性和行业趋势的部门不受出口条件的影响; (3)在不确定性上升的时期,可以避免使用的股息部门。就AI产业链而言,我们仍然坚持认为该行业的上升趋势保持不变,但是最近缺乏催化剂。另一方面,由Hang Seng技术代表的具有强大AI属性的部门很容易受到流动性的影响,其脆弱性将更加突出。

(i)药物和生物创新药物:四月是创新药物的积极时期,可以避免关税的影响。

在“主线是暂时分散的,是领先还是避免风险 - 外围战略行业分配观点”,我们提到,创新药物政策的股息是以加速的速度发布的,医疗保险目录的调整是进步的,C类C目录政策已进入实施阶段,重点介绍了付费分层和付款机构的较高的保护阶段。此外,April还是一个密集的创新药物临床数据的时期,催化剂可能会继续出现。同时,创新药物的许可输出(外部授权)交易通常涉及知识产权和服务的跨境转移,而不是实物商品,因此通常不会直接受到关税的影响。在短期内,该行业不受美国关税政策带来的风险。

(ii)银行业:美国关税暂时实施并提高风险规避,对回撤的抵抗力更强。

2025年的政府工作报告清楚地提出了“提高消费的特殊行动”,并且消费者信贷政策放松(例如,个人消费贷款的上限将提高到50万元人民币,该期限将延长到7年),预计银行信贷需求有望反弹。国家金融法规政府发布了一项通知,要求金融机构开发消费者财务以帮助增加消费,鼓励银行优化消费者贷款定价策略,并专注于支持高幼年区域(例如家庭用具和新能源车)。拥有高级零售业务的银行将首先受益。此外,银行业的安全属性在当前的市场环境中尤为突出,这主要反映在高股息收益率,低估值和政策底部的三个优势中。

(iii)公用事业部门:以电力市场为导向改革以及高股息国防属性的积极影响

公用事业部门具有严格需求,稳定现金流量和高股息利率的股息属性。在由于外部关税政策的干扰引起的增强市场波动的背景下,作为国内需求的主要行业,电力部门对国际贸易摩擦的直接影响很小,其分配吸引力也有所提高。

在行业政策层面上,CPC中央委员会和国务院的总办公室清楚地提出,从市场上促进电力,容量和辅助服务价格的形成,并改善储能价格机制。该政策将直接提高电力公司盈利能力的透明度和灵活性,尤其是对于具有存储能力和峰值剃须能力的发电公司(例如热力灵活性转换和新的储能项目),其辅助服务收入预计将通过面向市场的价格提高。

风险警告

上市公司的绩效低于预期,美国关税增加,地缘政治冲突,消费率恢复低于预期。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。