港股IPO市场回暖:2025年预计进入快速增长阶段,科技股接棒消费股

随着香港股票市场的复苏,过去两年中已经冻结的IPO市场彻底释放了冰。截至今年3月,中国公司的海外融资总额是去年同期的23倍,长期的外国资本已经沉默了很长时间,也开始进入市场以订阅IPO。

最近,高盛集团亚洲股票资本市场的共同负责人王Yajun在上海媒体会议上对第一名的金融记者表示,中国海外市场的复苏已经成为一个明显的趋势,预计它将在2025年进入更快的增长阶段,香港股票IPOS将继续增加。

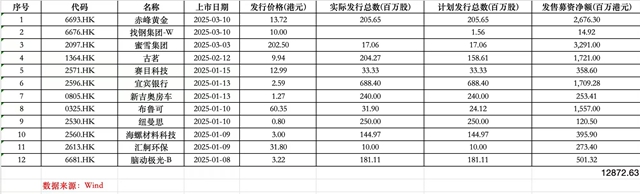

数据表明,根据3月12日的数据,有11家公司在2025年完成了香港股票的IPO,在去年同期,在同一时期的数字上筹集了净资金,在首次公开募股中筹集的资金达到128亿港元,6.7倍。王Yajun认为,对于香港股票来说,2024年是重要的一年,今年,技术股将开始接管。特别是对于需要外币进行海外合并和收购的公司,香港股票市场具有重要意义。

尽管在过去两年中,中国的股票市场已经看到了三个“假篮板”,但越来越多的机构认为,篮板将更加可持续,而DeepSeek驱动的技术繁荣和政策刺激仍然是核心。值得注意的是,在2024年的三个主要消费品IPO中,每个项目的长期投资者数量超过20;从2022年到2023年,一个项目很少吸引几个长期投资者。

海外融资飙升

2024年,中国企业的海外融资市场迎来了大幅回收,融资金额达到440亿美元,从2023年的195亿美元翻了一番。

“尽管历史平均水平仍然存在750亿美元的差距,但这种趋势表明市场已经进入了一个上升的渠道。回顾过去,已经建立了市场转折点,并且这一判断是高度确定的。”王Yajun说,它将在2025年继续加速。

截至2025年3月13日,高盛的数据显示,中国公司在海外股票资本市场的融资金额已达到130亿美元,过去十周内的融资是去年同期的23倍。尽管这种增长部分受到2024年初市场低迷的影响,即使根据年度比例进行了计算,融资量表也可以达到650亿美元,接近历史平均水平。更值得注意的是,第一季度(尤其是前两个月)通常不是融资的高峰期,但是如此高的发行量仍然表明市场活动已经大大反弹。

在海外融资中,香港IPO引起了很多关注。从2024年开始,香港IPO市场已经恢复,完成的三个主要IPO包括Mixue Ice City(5亿美元),GU明(2.6亿美元)和Brooke(2.5亿美元)。

尽管IPO的融资量表迄今尚未达到十亿美元的水平,但Wang Yajun认为,两个关键特征表明市场恢复。

首先,国际长期投资者大规模返回。根据记者来自行业内部人士的知识,每个项目都吸引了大约30个长期的国际投资者,在2022 - 2023年几乎很难找到此类投资者。

其次,它在上市后表现出色。例如,数据显示Mixue Ice City的股价上涨了近100%,Gu明上涨了40%以上,而Brooke上涨了60%以上,表明该市场对新股票的接受程度已大大增加。

除IPO外,再融资还起着关键作用。例如,最近发行了56亿美元(约450亿美元/卢比的400亿港元),由比德(01211.HK)发行至关重要 - 这是香港历史上第二大额外发行项目,拥有巨大的规模和自己的记录。

BYD在2021年1月的牛市期间发行了39亿美元。此额外发行的规模增加了45%,发行价格比时间高49%,折扣水平相同。同时,与2021年相比,国际长期资金的订阅量增加了15%。尽管当前的市场环境较弱(Hang Seng指数约为23,000点,而Hang Seng Index在2021年在牛市中达到30,000点),但它仍然实现了超级大规模的融资,表明了Hong Kong Kong Kong Kong Market的深度和弹性。

香港股票IPO加速

在2025年全年,机构认为,在过去几年中,香港股票IPO市场受到高利率和地缘政治风险的困扰,这将反击,香港股票已经是一种比美国股票市场更好的上市选择。

例如,截至3月12日,有11家公司在2025年完成了香港股票IPO,首次公开募股的净资金净额达到了128亿港元,去年同期超过了19亿港元。

香港金融部长陈·莫波(Chan Mo-Po)预测,香港IPO融资的规模将在2025年达到170亿美元至200亿美元,这表明香港股票IPO市场预计将保持强劲的势头。

王Yajun说,在过去的12年中,香港IPO的平均年融资金额为348亿美元,高峰期(最大的一年)达到560亿美元。基于平均单个IPO量表为3亿美元至5亿美元,它每年可以容纳100多个IPO,并在高峰期达到160至170 IPO,表明足够的市场容量。

目前,香港股票市场是一个关键的融资场所。王Yajun认为,香港的融资效率更快,A股市场的融资批准过程相对较长,因此很难在短时间内完成大规模的融资。相比之下,香港市场具有更高的融资灵活性,可以抓住市场窗口。

此外,随着中国公司经常出国,海外合并和收购已成为必要。香港股票市场上的上市还将支持海外并购中的公司。 A共享市场中的RMB面额系统可能会限制跨境获取的运营。

与香港股票相比,在机构眼中,美国目前对中国公司的清单不再是中国公司的优先事项。 “目前的逻辑是 - 如果您可以去香港股票,为什么要去美国股票?”王Yajun说。

“只有在香港股票无法满足上市需求的情况下,公司才会考虑美国股票。美国股票可能会提供更高的估值,但是公司需要考虑的是,较高的估值是否足以弥补监管风险和地缘政治不确定性?战略价值将超过估值。”王Yajun说。

这一轮市场反弹更可持续

融资的增长,国际长期投资者的回报以及IPO市场的强劲表现,这三组数据共同证实,中国海外资本市场的回收已成为一定的趋势。

市场反弹仍然受到质疑的原因是,在过去的三年中,中国的资本市场经历了三种“假恢复”(2023年1月,2024年和2024年9月),并且每次短暂上升后都会下降,并且该市场一直缺乏真正的突破。因此,投资者对这一轮崛起的可持续性持怀疑态度。

但是,王Yajun认为,这次市场复苏更可持续,并且有三个主要的核心驱动因素。首先,中国市场的估值极具吸引力。当前的A共享估值仅为PE的12.7倍,远低于标准普尔500指数(约22次)和印度市场(约21次),折扣约为40%。过去,投资者没有购买,因为他们担心估值会继续下降(例如,PE的12.7倍下降到11.7或9.7)。但是,现在市场共识已经改变,人们认为估值进一步下降的可能性已大大降低,甚至预计它将反弹至15倍PE。

其次,中国政府提出了一系列经济刺激政策,表明了其稳定经济和资本市场的决心。这种基本支持增强了投资者对市场的信心。

要忽略的最重要的事情是技术创新,例如DeepSeek,这是市场激增的催化剂。尽管它不一定是长期市场增长的主要驱动力,但它可以激发市场情绪并在关键时刻促进资本回报。

将来,高盛(Goldman Sachs)认为,海外的长期资金仍将集中在消费和技术上。由于该行业的地缘政治风险,稳定的利润和简单的业务模型,因此优先考虑消费者部门。该国长期以来一直支持扩大国内需求,政策将继续促进消费增长。

但是,技术行业对资本分配的需求很大。海外资金的核心投资目标是技术股票,因为主要全球指数(例如美国股票)的重量集中在技术蓝芯片上。对资本分配的需求决定了它们必须购买技术股票,尤其是在AI和半导体等领域。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。