幻方量化放弃对冲产品,专注量化多头投资,行业趋势如何?

第一财经从业内人士处获悉,欢方量化近日在致投资者的公告中表示,由于市场环境变化以及考虑对冲产品风险,将逐步将公司所有产品的对冲投资头寸降至0。

对于放弃对冲产品后下一步产品策略如何实施,欢方量化独家回应第一财经记者称:“我们对冲产品的规模很小,(未来)我们准备专注于量化多头”投资”。公开信息显示,公司部分避险产品规模已降至1000万元以下。

近期,资本市场明显呈现单边走势,不少量化对冲产品的收益并不理想。巨头的先行是否会导致其他机构效仿并放弃量化对冲策略?

多位量化机构经理告诉第一财经记者,目前很难看出放弃对冲策略是整体行业趋势。 “对于管理者来说,最好是丰富产品线,让客户根据自己的风险偏好来选择产品。”一位百亿级私募市场负责人告诉记者。

魔方将部分产品规模量化缩减至百万元

第一财经记者从消息人士处获悉,量化巨头欢方量化近日向投资者发布公告称,由于市场环境的变化,对冲产品很难同时获得收益和降低风险敞口。潜在回报风险比大幅下降,未来回报将十分可观。低于投资者预期。考虑到对冲产品的风险属性,公司将从10月28日起逐步将所有对冲产品的投资头寸降至0,同时免除对冲产品的后期管理费。

Magic Square Quantitative在上述公告中表示,公司的对冲产品库存量较小,预计不会对市场产生影响。同时建议投资者综合判断,及时调整投资组合。

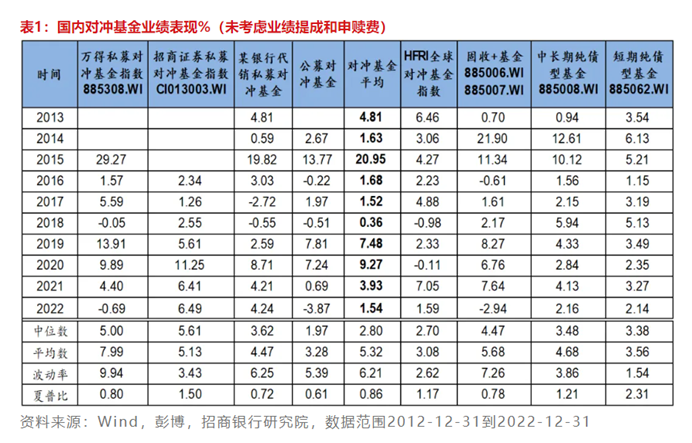

根据招商银行研究院此前的研究报告,对冲基金特指市场中性产品,其投资策略是买入股票组合,同时做空股指期货等量。这类基金只要股票组合跑赢股指期货就可以获得正收益,其目的是获得完全独立于市场走势的收益。因此,对冲基金的收益可以分为两部分:一是股票相对于市场的收益,也叫超额收益;二是股票相对于市场的收益,也叫超额收益;另一种是股指期货相对于市场的收益,也叫对冲成本。两者之间的差异就是对冲基金的回报。

第一财经记者发现,欢放量化对冲系列规模已跌破1000万元。

例如,正在运营的“对冲2号”产品截至10月11日最新净值为1.82,但由于“基金规模小于1000万元”,并未显示过往业绩。

避险产品波动较大

随着近期市场单边走势明显,量化对冲产品波动性明显加大。

现有信息显示,百亿私募名下的避险产品9月27日下跌3.92%,但随后于10月11日收复失地,单日涨幅3.66%。

9月30日,百亿量化私募圣泉恒源罕见地向投资者发出道歉信。该公司表示,由于股指期货基差趋同以及所有期货合约转为正基差带来的损失,该机构中性产品在市场飙升时出现了较大的逆势回撤。股指期货负基差的收敛损失是一种需要承担的一次性损失。当前较大的正基差损失只是暂时的,主要是由于交易所交易不佳造成的。如果市场定价机制得到修复,这部分损失将会得到弥补。返回。

朝阳可持续三季报数据显示,指数的大幅拉升和9月底的极端正基差,让中性策略两面受挫,成为三季度表现最差的策略,平均收益为- 1.45%,仅有30%的产品实现正收益。

据招商银行研究院统计,近10年国内对冲基金平均回报率为5.32%。但近年来,对冲基金的回报率大幅下降。

“2022年以来,对冲策略收益下降,主要是由于市场单边下跌、阿尔法难度大、空方做空工具有限、股指折价等因素。”上述百亿私募董事长告诉第一财经记者。

对冲基金内部业绩差异也较大。其中,公开对冲和私人对冲的表现存在显着差异。公开对冲的平均回报率为3.28%,而私人对冲的平均回报率为5.86%。

招商银行研究院认为,造成这种差异的主要原因是公开投资策略限制较多,高频交易和反向交易受到严格限制。其次,国内外对冲基金的业绩也存在显着差异。境内套期保值绩效比境外平均高2.24%。主要原因是国内市场以零售交易为主,有效性相对较弱,超额收益相对容易实现。最后,私募股权内部的业绩分化也很大,主要是个人获得超额收益的能力存在差异。

对冲基金能够保持持久的业绩是很少见的。套期保值策略由于套期保值成本的存在,大多数时候是一种负和博弈。它不像股票基金可以享受市场长期上涨的贝塔收益,也不像固定收益产品可以享受固定息票的收益。负和竞争决定了其缺乏长期正回报的稳定基础,进而促进对冲基金与整个市场的竞争。竞争越激烈,策略的有效时间就越短。即使你的胆子越来越大,超越了所有竞争对手,但你自身的规模也会让超越对手变得更加困难。

招商银行研究院分析认为,激烈的竞争是对冲基金业绩分化严重、业绩难以持久的重要原因。由于业绩差异较大,且业绩持久的情况很少见,因此首先选择对冲基金至关重要。对冲基金的投资策略涉及衍生品和金融工程,通常是不透明的“黑匣子”。它们与一般的股票策略有很大不同,不适合普通投资者自行选择。应该交给专业机构进行研究和筛选。这些优秀的对冲基金通常拥有较小的投资规模、难以复制的利基投资策略以及一流的高频交易能力。如果投资者有幸发现优秀的对冲基金,那么接下来要考虑的就是目前的情况。现在是投资的好时机吗?”

百亿私募:如何成为没有对冲的量化公司?

在市场环境发生变化、量化对冲产品波动性大幅加大的背景下,业内颇具影响力的魔方量化率先“放弃”。其他机构会效仿并放弃量化对冲策略吗?

多家量化机构接受第一财经采访时表示,不会放弃对冲产品。百亿私募公司董事长表示,对冲/中性策略是海外主流策略。 “连中性策略都没有的公司怎么能称为量化公司呢?”

另一家百亿私募量化机构市场部负责人也表示,市场中性产品对于个人客户来说确实没什么用,尤其是在市场贝塔不好的情况下,还被当作低风险产品推给客户。 ;而市场贝塔值良好时,中性产品的回报率并不高。这时,风险偏好高的人就应该配置指数多头头寸,包括alpha和beta。

“国庆前,渠道需要给客户补课,普及基差知识。比如交割前基差的变化只是一个过程,甚至溢价也只是浮亏。国庆节后,渠道需要给客户补课,普及基差知识。”即使个别产品遇到强制平仓,也只需要重新开放套保,就会有一点套保成本消耗,仅此而已,只会增加沟通和解释的工作量。”充电说。

虽然量化对冲产品显得有些“鸡肋,弃之可惜”,但该市场负责人认为,“我们应该向客户传达什么样的风险偏好,应该适应什么样的风险收益特征产品线”。我们不能简单地依赖回报。”评估费率和这个单一指标,我们需要从夏普的角度给客户做综合的建议,我们承担了多少风险,我们获得了多少利润;我们从2015年开始就推出了多策略对冲产品,并认为单一策略对于管理者来说是有周期性的。不如丰富一下产品线,让客户根据自己的风险偏好来选择。”

“市场中性产品确实应该配置给机构,并不适合大多数个人投资者;应对极端情况的措施还需要完善和加强,但也不应泄气。如果采取更加保守的仓位管理方式来应对极端事件的发生,会降低资金利用率,从而影响投资者的盈利体验,这违背了‘投资者为本’的根本理念。”她表示。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。