量化巨头幻方宣布放弃中性策略,对冲产品投资仓位将降至 0

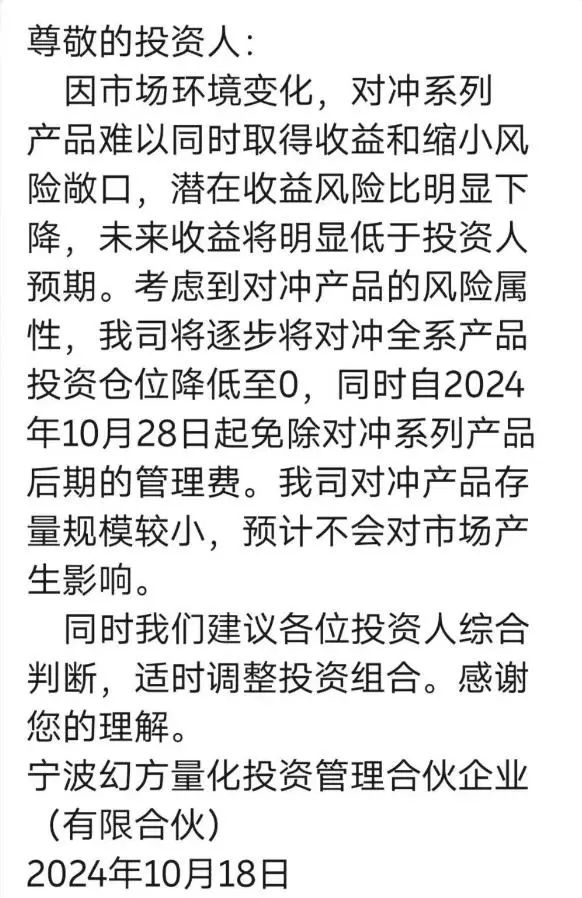

10月18日晚间,量化巨头欢方量化向投资者发布公告称,由于市场环境变化,对冲产品很难同时获得收益和降低风险敞口。潜在回报风险比大幅下降,未来回报将大幅低于投资人的预期。考虑到对冲产品的风险属性,公司将从2024年10月28日起逐步将所有对冲产品的投资头寸降至0,同时免除对冲系列产品的后期管理费。

欢芳量化表示,公司避险产品库存量较小,预计不会对市场产生影响。同时建议投资者综合判断,及时调整投资组合。

据了解,欢放量化是国内最大的量化私募公司之一。公司成立于2016年,目前专注于指数增强策略,管理总规模约500亿元。

据欢放今年9月向投资者发布的消息显示,欢放决定以股票量化多头策略为主,减少现有的对冲策略产品。当时该公司表示,现有对冲产品占总规模不足5%。

量化中性策略在暴涨期间集体亏损

中性策略,也称为阿尔法策略。从市场角度来看,量化中性策略产品属于“准固定收益”产品。

该策略采用量化模型选择一篮子股票建立多头现货头寸,并利用股指期货等对冲工具持有与多头现货头寸相反的空头头寸对冲市场风险,以追求低波动性以及在动荡的市场环境中的相对稳定性。收入目的。

据了解,正是因为量化中性策略持有大量空头仓位,才导致9月底挤空市场出现大幅回调。

9月30日,百亿量化私募圣泉恒源罕见地向投资者发出道歉信。圣泉恒源在信中表示,其中性产品在大盘飙升时经历了较大的逆势回调。这是由于股指期货基差趋同以及所有期货合约转为正基差造成的损失。同时,圣泉恒源表示,股指期货负基差的收敛损失是其需要承担的一次性损失,目前较大的正基差损失只是暂时的,主要是由于股指期货交易不佳所致。交换。如果市场定价机制得到修复,这部分损失将会得到弥补。

朝阳可持续最新发布的三季度报告显示,指数的大幅拉升和9月底的极端正基差让中性策略两败俱伤,成为三季度表现最差的策略,平均回报率为-1.45%,只有30%的产品取得了积极的成果。收入。

“节前的回调是由于股指期货在罕见的暴涨下快速上涨,短期由折价转为溢价,中性策略的对冲端成本一度扩大,造成一定程度的损失。”短期浮动损失。”北京。一位百亿量化私募人士告诉记者,“近期,随着溢价下降进而转折,产品回报不断提升。”他强调。

“量化中性策略相对更适合波动的市场环境。”上述人士表示:“现阶段大家比较关心的是多空策略。股票多空策略是不完全对冲的股票多空策略,核心在于动态对冲。市值多头部分的敞口控制波动性,根据市场情况和基差情况动态调整对冲比例,达到控制风险、控制市场风险敞口的目的,即多空策略可以实现管理者的阿尔法。强度,同时还要考虑到高波动性贝塔的改善。”

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。