A股市场调整:创业板指跌近5%,两融资金持续流入,汽车行业获主力资金青睐

经过连续三周的A股份上升后,他们本周进行了调整,并且早期阶段的受欢迎部门集体下降。但是从2月的整体情况来看,该指数仍然集体关闭。

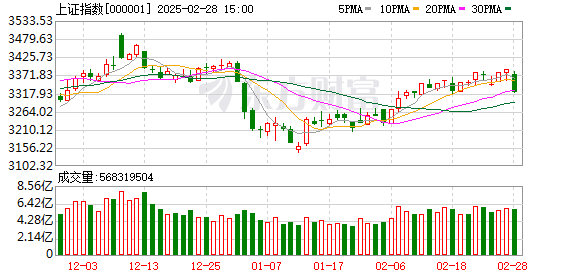

本周,小型股增长股票大幅下降,整个星期的Chinext指数下降了近5%,CSI 500指数也下降了3%以上,上海和深圳300点低于3900点,上海综合指数也具有尝试再次支持3300分的趋势。市场的单周失误量为9.96万亿元,连续第四周增加,并创造了一年中最高的单周失误的记录。

尽管市场已经进行了调整,但融资基金继续流入市场,整个星期累计净购买超过300亿元人民币,并且连续四个星期净购买。电子和电力设备行业都获得了超过50亿元人民币的净融资购买,机械设备,计算机和通信也获得了超过30亿元的净融资购买。钢铁,房地产,煤炭和其他行业是通过为客户筹集了超过1亿元来的。

据统计数据,该汽车行业本周获得了超过130亿元的主要资金流入,电力设备和机械设备都获得了超过90亿元人民币的净流入,以及食品和饮料,建筑装饰,房地产,商业以及零售以及零售业的净流入净额超过30亿所元。电子,计算机,通信和媒体中主要资金的净流出超过100亿元人民币。

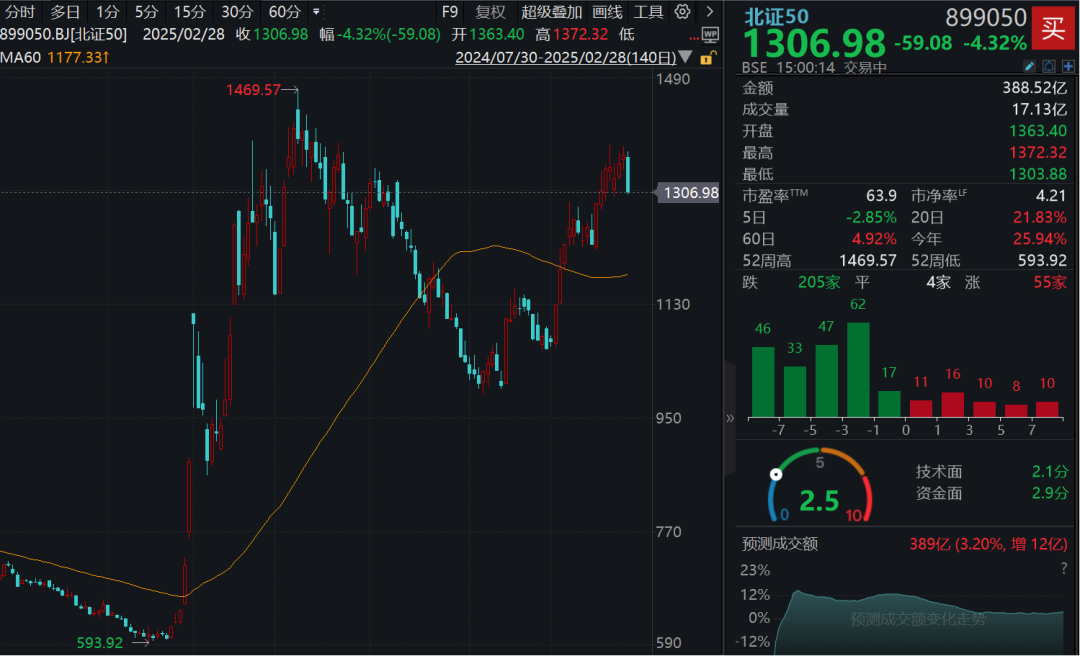

本周也是2月的最后一个交易周。从每月的数据来看,北京证券交易所50指数在一个月内上涨了23.53%;科学与技术创新50指数也上涨了12.95%,在过去两年中创造了一个新的高位。上海综合指数,深圳组件指数等也记录了不同的增加。 2月的累计交易量超过33万亿元,这是历史上第五大每月交易量。

2月,A股份累计净购买1405亿元人民币,这是历史上第八大每月净购买。大多数Shenwan一级行业都收到了净融资购买,其中计算机的净购买量已超过270亿元,电子产品已获得超过268亿元人民币的净购买,并且电力设备,机械和通信也收到了超过100亿元的净购买。仅通过为客户提供融资而出售食品和饮料,全面和建筑材料。

就市场重点而言,在热情追求Bingcheng的IPO,食品和饮料股票上,饮料和乳制品的增长增长,一周内,饮料和乳制品的股票增长了3.58%。

庄园牧场曾经连续五天达到每日限制。在28日,由于利润回扣,它从“地板”市场出现,但整个星期仍然增长了32%以上。 Hairong Technology和Jiahe食品也增长了20%以上。

粮食和饮料行业的子行业,例如零食,酒,啤酒和其他食品和饮料行业,本周也稳步上升,岩石椰子岛,海南椰子岛,Haosangyi和其他人每天都在强烈击中日常限制。

中元证券表示,诸如整体市场复苏和政策趋势之类的宏观因素是从食品和饮料部门降低底层的核心原因。乳制品,酒,零食,健康产品和其他部门更加活跃。尽管与十年前相比,粮食和饮料行业的总体高增长一直在融合,但其中有无穷的新兴市场。建议注意软饮料,预混合调酒师,小吃和酵母等领域的投资机会。

本周市场的另一个主要特征是早期流行部门的集体下降。

在人工智能方面,Zhipu AI周五下跌6.19%,整个星期下降了9.48%。多模式AI,AI手机PC,AI眼镜,液冷服务器和其他子行业也已得到显着调整。深圳Sunda A和Kehua数据等40多个股票可能在28日下降到限制的10%以上。

人形机器人在28日也急剧下降,这是自该行业指数推出以来历史上最大的单日下降,吞噬了一天之内的一周的所有收益。就个人股票而言,Xinyu集团,Keli传感器,EFT和Pingzhi信息等30多个股票可能会降至限制超过10%。

人形机器人的上游行业,例如运动制造,还原器,机器视觉和窥视材料,Mingzhi电气设备,Chunxing Precision Machinery,Rifa Precision Machinery,Xiang Oil Pump等也会下降。

Hualong Securities展望未来的市场,审查过去十年“两次会议”的前五个交易日的市场绩效,市场上升的总体可能性相对较低,上海综合指数上升的可能性为40%,而徘徊的可能性则为50%。中小型指数上升的可能性略高,但是如果调整后,下降可能略高于较宽的指数。从过去十年中先前的主要指数下降的平均值来看,在国民大会和中国人民政治咨询会议之前的五天,即使市场进行调整,总体调整范围也可能相对有限,并且相位调整可能会为以后的布局提供更好的机会。

中国证券指出,经济期望的下降趋势预计会放缓,但是由于房地产供应方面的限制和工业生产的过度限制并未大大减轻,因此经济预期的可能性以及短期内偏差的宏观价格薄弱的现实不高。因此,随着3月经济数据和金融报告等宏观和基本因素恢复到他们的视野,市场的步伐可能会受到影响。如果技术市场在短期内松开,则预计股息资产将更多地受益。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。