布鲁可港股IPO火爆:公开发售超额认购6000倍,募资1.46亿港元吸引8000亿融资

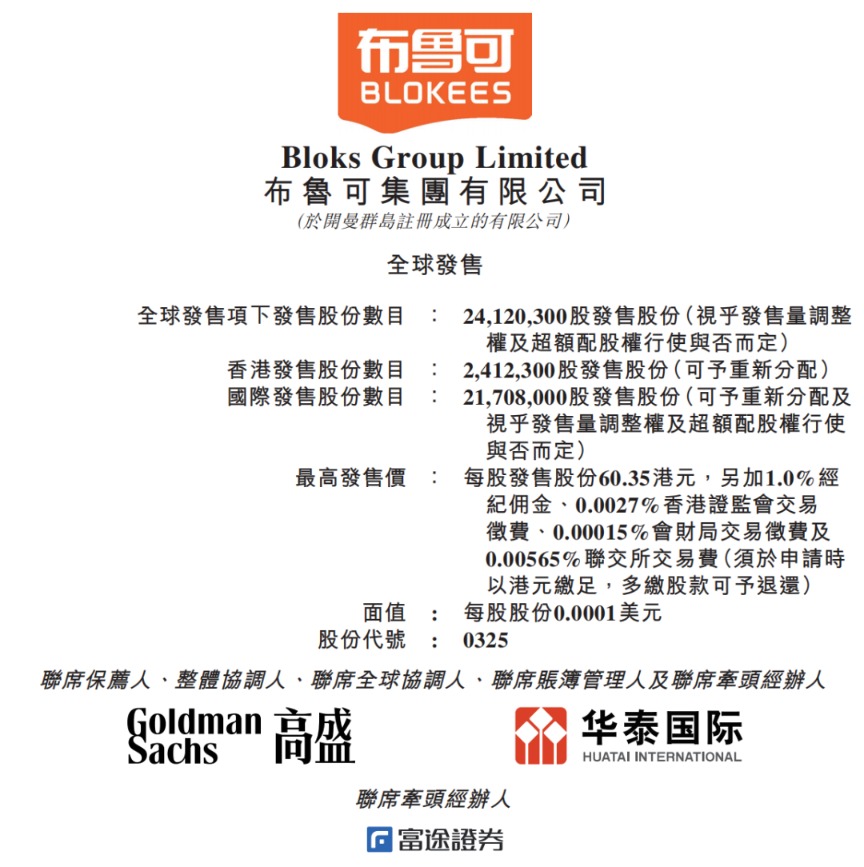

1月7日上午,Bruco结束了在香港的公开发行。在本次IPO中,Bruco计划出售约2412.03万股,其中10%为香港公开发行,90%为国际发行,15%为超额配售权。每股发售价不得超过每手60.35港元。交易单位为300股。

富途数据显示,Bruco公开发行已超额认购6000倍以上。这一受欢迎程度在近年香港新股中名列前茅。超过8000亿港元的融资认购金额也远超2024年香港新股“冻资王”毛戈平的认购总额。

根据时间表,Bruco将于1月10日在香港股市主板上市。

十年之内,成为中国第一、世界第三。

为什么Bruco的公开发行如此受欢迎?这与公司的轨迹、理念和成长密切相关。

招股书显示,Bruco成立于2014年,公司早期主要从事积木玩具的设计、研发和销售。 2019年将业务拓展至拼搭角色玩具的研发,并于2022年开始推出拼搭角色玩具。

根据弗若斯特沙利文的资料,布鲁克已是中国最大的积木角色玩具公司,2023年GMV(商品交易总额,下同)约为人民币18亿元(除另有说明外,单位相同)。相同的)。

根据2023年GMV统计,Bruco在中国拼搭角色玩具细分市场和中国拼搭玩具市场的市场份额分别为30.3%和7.4%;在全球造型玩具市场中排名第三。市场份额为6.3%。

东吴证券认为,Bruco之所以能在强敌环伺的市场中脱颖而出,在于其产品定位正确、渠道覆盖广泛。该机构表示,Bruco 在建筑行业与瑞幸咖啡类似。与万代相比,价格更实惠,渠道更广,配件也更多。与其他国产品牌相比,公司产品种类更丰富、更新速度更快、IP更多元化。

招股书显示,截至2024年6月30日,Bruco共有431个SKU(最低库存单位)在售,其中95%以上主要针对16岁以下人群。价格方面,Bruco的主流产品价格从9.9元到399元不等。该公司大众化的大众价带产品售价为39元,能够触及更广泛消费群体的平价价带产品售价为9.9元至19.9元。

图片说明:Bruco 产品组合

市场认为,布鲁科IPO的火爆与近期“小米经济”概念的爆发密切相关。

截至2024年底,Bruco已获得约50个知名IP版权方或授权方的非独家授权,包括奥特曼、变形金刚、火影忍者、小黄人、神奇宝贝、假面骑士、名侦探柯南、初音未来等该公司表示,其丰富的IP矩阵使其能够触达全球多个年龄段、不同性别的消费者。

近60%的收入来自《奥特曼》

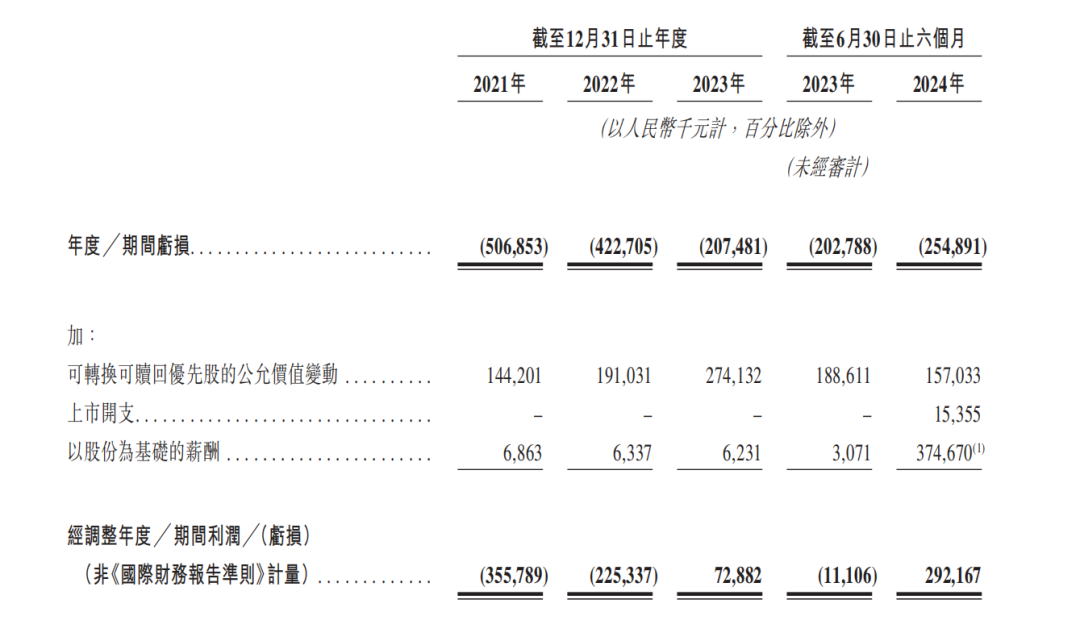

招股书显示,2022年至2023年,布鲁科营业收入从3.26亿元增至8.77亿元,调整后利润从-2.25亿元增至7288万元。 2024年上半年,布鲁科实现营业收入10.46亿元,同比增长2.37倍以上;实现调整后利润约2.92亿元。

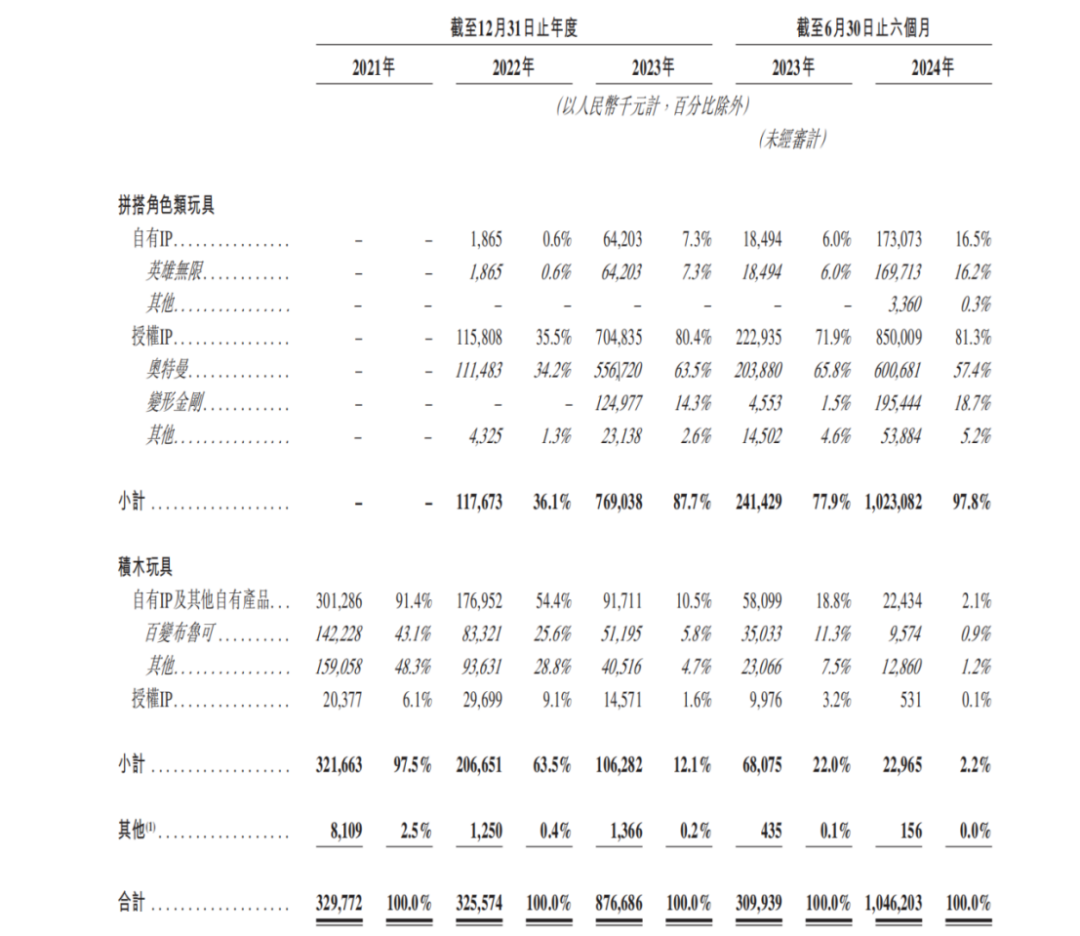

细分Bruco的营收构成可以看出,该公司近年来的业绩增长动力主要来自于打造角色玩具,尤其是奥特曼相关IP。 2023年和2024年上半年,布鲁科基于奥特曼IP的产品销售收入将分别占公司收入的63.5%和57.4%。

Bruco表示,2021年,公司与IP许可方签订许可协议,获得开发和销售奥特曼IP产品的权利,此后一直保持着良好的关系。

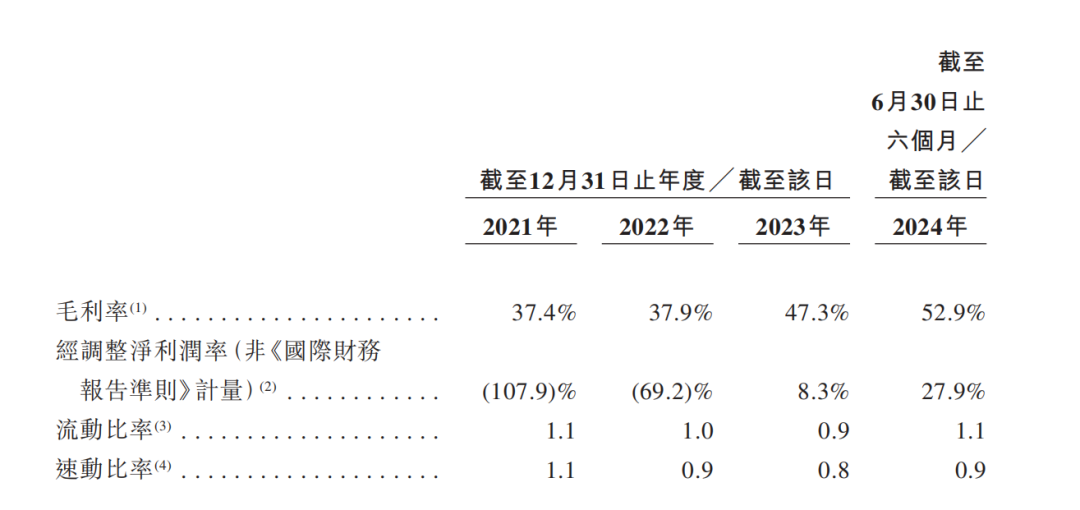

一般来说,造型积木玩具的成本较高。经过近几年的发展,布鲁科凭借规模化量产的优势,实现了毛利率的逐步提升。

招股书显示,Bruco的毛利率将从2022年的37.9%逐步提升至2024年上半年的52.9%,公司经营现金流也将在2023年转正。

多机构“护航”IPO

在其发展过程中,Bulu 获得了多轮融资。 IPO前,公司背后的机构股东包括君联资本、云峰基金、高榕资本等。

此次IPO,Bruco引入了三位基石投资者,分别是景林资产管理香港有限公司、新加坡瑞银资产管理有限公司、富国银行基金管理有限公司和富国银行资产管理(香港)有限公司。

招股书显示,Bruco拟将本次IPO募集的资金用于增强产品设计开发相关的研发能力、投资于核心生产资源(如模具)以及自有专注于建筑角色生产的大型化工厂。玩具,进一步丰富IP矩阵并开展营销活动等。

据悉,在区域拓展方面,Bruco计划在美国、欧洲、新加坡、马来西亚、泰国等地建立和加强海外业务。

新店开张方面,Bruco计划2025年在部分一线城市开设1家旗舰店,2026年开设2至4家旗舰店。

根据弗若斯特沙利文的资料,拼搭角色玩具是全球玩具行业中增长最快的品类,具有巨大的发展前景。预计2023-2028年全球和中国角色玩具市场规模将分别以年均复合增长率9.3%和17.7%增长。其中,全球和中国积木角色玩具年均复合增长率将为分别为29.0%和41.3%。

虽然从产品定位和市场角度来看,Bruco的增长潜力值得期待,但其可能面临的风险也不容忽视。例如,该公司在招股书中提到了知识产权更新风险。如果Bruco IP授权到期无法续展或续展条件苛刻,将对公司经营产生不利影响。此外,国内玩具市场竞争激烈,玩具流行趋势瞬息万变,这对公司新产品、新IP的开发能力是一大考验。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。