普利转债因财务造假触发退市,2025年或成首支退市转债

![K图 123099_0]](http://news.lianzhou.cn/zb_users/upload/2025/07/1736256153799_0.png)

1月7日,普利转债(123099.SZ)开盘即跌停20%。

由于发行人财务造假,引发上市公司重大违法强制退市,普利转债或锁定2025年首单退市转债。

1月6日,普利转债公告称,普利药业(300630.SZ)、普利转债将于2025年1月6日停牌,2025年1月7日复牌。普利转债暂停转股。自2025年1月6日起,股份转股将于2025年1月7日起恢复。

普利转债发行总规模为8.5亿元,期限为6年。将于2021年3月8日起在深圳证券交易所挂牌上市。海通证券为普利转债主承销商,中证鹏元为转债及主评级机构。

2023年年报和2024年一季报“交割困难”,公司股票和可转债停牌长达两个月。 2024年5月,普利药业收到中国证监会通报。

2025年1月4日,证监会下发的《行政处罚预告》认定普力药业2021年、2022年年报存在虚假记载,虚报营业收入总额10.31亿元元,占近两年披露总额10.31亿元。年度营业收入总额的31.08%;虚报利润总额6.95亿元,占两年披露年度利润总额的76.72%。

普利药业日前发布公告称,根据《深圳证券交易所股票上市规则》,如果根据正式处罚决定的结论,公司存在违法行为并被强制退市,公司股票将被终止上市。根据《深圳证券交易所上市公司自律监管指引第15号——可转换公司债券》,上市公司股票终止上市的,可转换公司债券将同时终止或上市。

上海新宝投研可转债研究部负责人罗学珍告诉界面新闻记者,普利转债或已被锁定退市,可能成为继苏特、蓝盾、宏大、广汇之后第五家被迫退市的公司。该债券可能是首单因重大违法行为被迫退市的可转债。

“四只退市转债中,苏特转债、宏达转债、广汇转债均按面值退市,即标的股票连续20个交易日每日收盘价低于1元。 ,从而触发交易的强制退市规则;蓝盾转债发行人连续两年触发金融退市指标,引发退市风险。”罗学珍分析道。

截至1月6日,普利转债余额仍为5.31亿元,未转股比例高达62.49%。

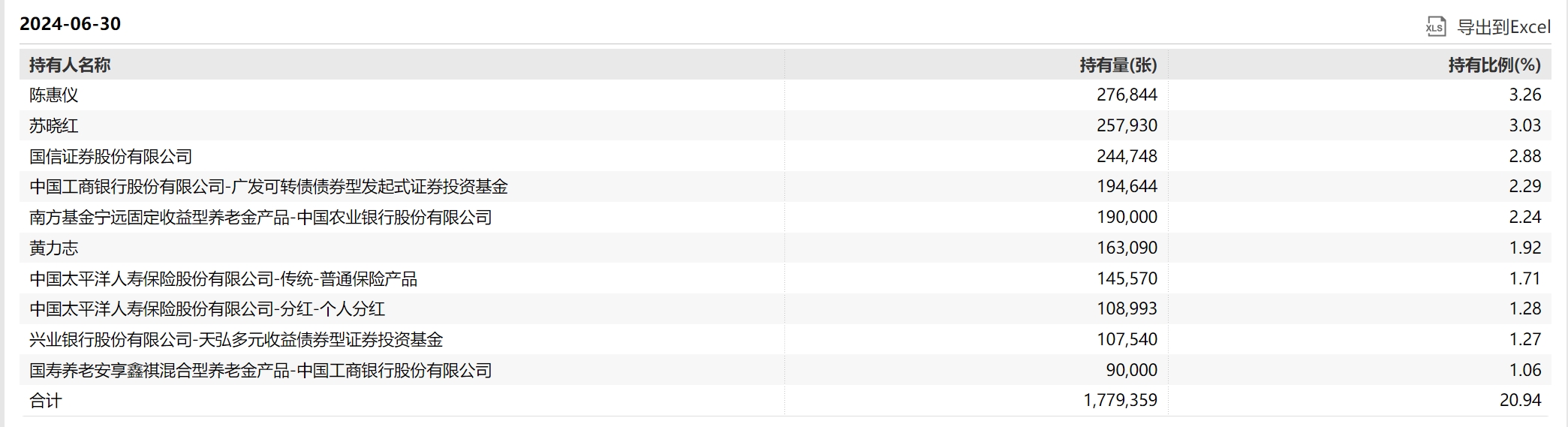

数据显示,普利转债长期以来被机构投资者大量持有。截至2021年四季度末,机构持有保利转债市值高达8.6亿元,占现有主要债券的69.69%;截至2024年二季度末,机构持有保利转债市值占比已降至14.38%。

截至2024年二季度末,普利转债前十大持有人中,有国信证券、广发基金、南方基金、太平洋人寿、天弘基金、华夏基金等机构相关产品。生活养老金。相关机构及其产品持有债务的比例在1%以上。

普格利药业深陷“财务造假丑闻”已久,且已陆续被立案。 2024年7月以来,普利药业已发出重大违规强制退市风险警示30余次。

尽管惊雷,1月3日普利药业股价仍大涨13.36%,普利转债近一周(截至1月3日)涨幅也接近5%,位居一周涨幅榜前两位。可转换债券。 。

在发行人财务造假已经充分预料到的情况下,为什么标的股票和普利转债还能取得如此的增长空间呢?

友力投资总经理何金龙表示,市场上经常存在短线博弈和个人投资者抱着侥幸心理。由于价格波动,散户往往出于“抄底”心态入市,助推此类“问题债”。

数据显示,尽管近一周涨幅较高,但中证转债指数却连续收四阴线。截至1月6日收盘,近五日跌幅为1.95%。

多位受访者认为,由于普利转债退市已在业内充分预期,因此退市对整体转债市场可能不会产生重大影响,但低价转债等高风险个股仍将承受一定压力。一定的影响。 。

截至1月6日收盘,21只破面可转债全部收跌。其中,中转转2(127033.SZ)、迪欧转债(127047.SZ)跌幅均超过5%,在508只存续转债中排名第一、第三。此外,方圆转债(118020.SH)、宏图转债(118027.SH)、美金转债(127061.SZ)也跌幅超过3%。

东方金城研发部负责人曹媛媛向界面新闻表示,12月下旬转债市场破发转债数量开始出现波动,与中证转债指数波动保持同步。此外,在2024年发生一系列退市、违约事件后,可转债的信用风险也开始受到关注。因此,“924”新政后,低价转债价格和估值的修复进度将慢于2020年12月至2021年2018年2月的本轮“低价转债”。

“一些高风险个股债券的价格始终低于100元,这说明信用风险定价在高风险个股债券中仍然发挥着作用。”曹媛媛相信。

“新‘九国规定’要求加快形成要求全部退出、及时清算的常态化退市格局。2024年12月小微股崩盘的主要原因是最严格的退市新规将“2025年1月正式实施,资金需规避高风险证券爆仓风险。”罗雪珍也提到。

对于可转债市场估值,曹媛媛分析称,近期,可转债市场跟随股市调整表现出较强的韧性,可转债估值有所提升。但拉长到五年,目前转债价格中位数和股权转换溢价率分别约为116元和37%,大致处于近五年来的中低水平。

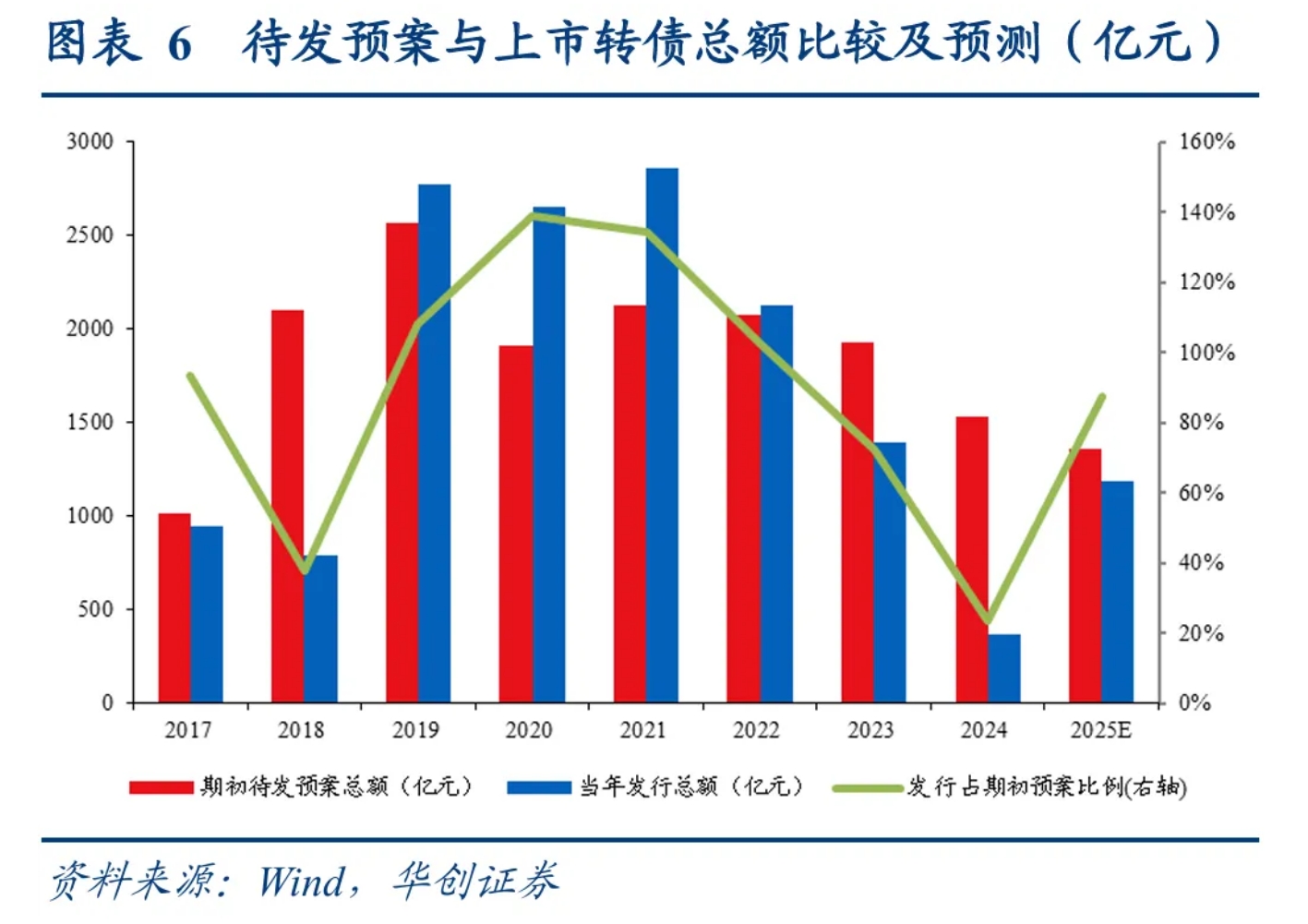

此外,对于可转债的供需结构,华创证券研报近日指出,供给端来看,2019年至2021年可转债发行节奏较快,发行总量占可转债发行总量的100%以上。期初拟发行的计划总数。 2022年后发行将恢复平静。考虑到前述审批节奏的加速恢复,预计2025年的发行节奏或将恢复至2022-2023年的水平。预计2025年可发行年初拟发行的可转债约87%,即发行规模约1190亿元。 2025年的净供应量收缩了394亿元人民币,而2024年的净供应量收缩了约1145亿元人民币。

需求方面,曹媛媛分析,2025年债券市场利率中心可能继续下行,信用债利差仍处于历史低位。可转债市场经过2024年的大幅调整,目前无论是价格还是估值都体现了一定的性价比。部分机构资金可能转向可转债市场,及时加大可转债配置以获得收益,可转债需求将会增加。

曹媛媛预计,2025年可转债市场将震荡上行。年初,可转债市场可能跟随股市维持横盘波动,但相比股市会表现出一定的韧性。其中,大盘转债和红利转债业绩将占优秀;年中之后,随着稳增长政策落地和市场预期改善,供需趋紧的形势下可转债市场可能会出现震荡上行的走势,可转债估值可能会升至较高水平。

何金龙还表示,后期可转债机会大于风险。股市的复苏和宏观经济的改善将带动可转债的价格、盈利能力和流动性改善,而利率的下降也将增强对债务底部的保护。 2025年,可转债供应量减少,配置趋于稳定,可转债底位到期,可能会让现有个股更受青睐。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。