1月6日股市回顾:三大指数小幅下跌,沪指跌破3200点,流感中药板块领涨

1月6日,全天市场弱势震荡,三大指数均小幅下跌,上证指数盘中一度跌破3200点。截至收盘,上证指数跌0.14%,深成指跌0.12%,创业板指跌0.09%。

分板块来看,流感、中药、医药商业、其他电力设备等板块涨幅居前,零售、AI眼镜、酒类、食品等板块跌幅居前。

市场近2300只个股收高,逾100只个股跌停或跌幅超过9%。沪深证券交易所全日成交量1.06万亿元,较上一交易日减少2092亿元,成交量创去年9月25日以来新低。

虽然成交量连续4年萎缩,但今天市场企稳的细节你注意到了吗?

1)各大股指日K线已开始收十字星;

2)今日收盘上涨者数量已反弹至2200余家,为年初以来最高;

3)早盘开盘,各大股指黄线(先行指标)均见底快速反弹,午后跌幅并未跌破该低点;

4)跌停公司数量与涨停公司数量差距较上周五有所收窄。如今,市场上有8只具有“地天”走势的股票——本文将详细讨论这一点。

也就是说,接下来一段时间每下跌一次,就更值得押注反弹。

多只股票同日“地天板”

有量化资本参与的痕迹

今天上午开盘到10点15分,可以说是全天“多空大战”最激烈的一段时间。

以风拳A的分时图为例。在此期间,在权重股的支撑下,市场窄幅波动,但以黄线为代表的小盘股走势明显更为狂野——时而触底上涨,时而向上交叉。白线明显回升,但10时15分后逐渐与白线收敛;最终形成午后弱于大盘的格局。

对应微盘股指,我们也可以看到,上午最大跌幅超过4%,但10点以后基本没有超过1.5%。

今日突破“地盘”(含准地盘)的8只个股,大多在此期间走势;尾盘也有成功的“偷袭”。

其中,最具代表性的不一定是触及涨停的五家:

首先是电光科技,这是近期高点几乎走出“地天上地”的热门股。

该股的潜在“竞争对手”无疑是上周五在“天地楼”上市的中百集团。

作为“同一批”热门股,两只股票早盘“跌停→锯断”。但由于日内零售板块领跌,科技线部分活跃,概念小幅亏损的中百集团未能跟进,再度跌停,间接成就了电广的成功。技术已经走出了这个世界(虽然还没有被封印)。

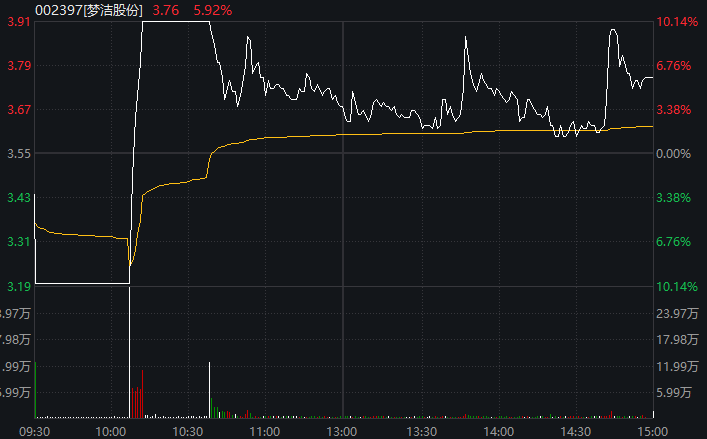

接下来是直线最直的梦洁股份。从下限到上限只用了5分钟左右的时间。

有趣的是,近期不少投资者在投资平台上讨论“这种直趋势真的可以买吗?”并相信背后有量化基金的支持。

甚至有观点认为,近期A股短线接力情绪不佳,“核按钮”、“天与地”频频出现。这主要是由于A股游资与量化基金的“相互切割”和激烈竞争。

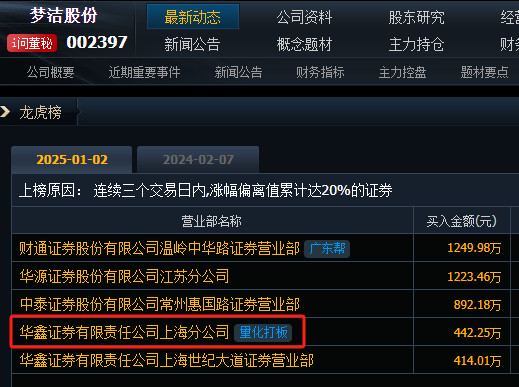

龙虎榜数据显示,上周四(1月2日),该股的四个买入席位恰好是“量化板”。

市场又传来好消息

本来上周五就收盘的“十字星”,今天怎么这么晚了?

据媒体分析,除了周末央行的表态外,早间还有两大利好消息,进一步稳定了市场情绪:

首先,12月中国财新服务业PMI录得52.2,较11月上升0.7个百分点,为2024年6月以来最高,表明服务业业务活动加速扩张。经济现实可能好于预期。

二是国债市场再度出现波动。现货中国国债期货一度全线下跌,30年期国债期货盘中一度下跌近0.4%; 10年期、30年期国债收益率小幅上行。国债市场近期也频频承压,这对于股市(尤其是中小盘股)来说是利好因素。

中信建投认为,牛市的底层逻辑并未被破坏,扭转通货紧缩的目标依然明确。特朗普2.0确实带来了不确定性,但外部因素是影响节奏而非趋势的次要矛盾。国内政策仍值得期待。央行四季度例会适时释放降息降准信号,新增“两新两新”措施。如果未来政策实质性落实,市场有望企稳并发起攻势行情。回调是布局的机会。

长城证券研报指出,当前政策“强烈预期”已逐步消化,更加具体的财政增量政策,如赤字规模、特别国债规模、“两新两制”等“重”的政策可能要到“两会”前后才能明确。展望未来,流动性环境和股市资金面相对宽松的趋势没有改变,海外风险扰动逐步结束,国内政策决心明确。短期来看,市场下行探索空间可能有限。

今天涨停后

该ETF溢价率已超过27%

场内ETF方面,与A股价格不挂钩的跨境产品继续领涨,但风险也在逐渐累积。

例如,今日收盘触及涨停的标普消费者ETF,其最新溢价率为27%。基金公司近期开始提示风险。

景顺长城基金昨日公告称,该产品二级市场交易价格明显高于基金份额参考净值,呈现大幅溢价。特此提醒投资者注意二级市场交易溢价风险。投资者如果盲目投资,可能会遭受重大损失。为保护投资者利益,自2025年1月6日开市起至当日10点30分暂停交易。

另一方面,受益于流感的热点话题,A股医药板块日间走强,市场上多只中药ETF也受到了资金的关注。

数据显示,这些产品主要跟踪中证中药指数,基金规模较小,最大的不足20亿元。此外,部分产品跟踪疫苗生物技术指数。

消息方面,2024年12月30日,全国中成药采购联盟集中带量采购结果公布。拟入选品种共175个,涉及生产企业157家,其中直接拟入选药品165个,补充药品10个。整体胜率54%,最大降幅达到96%。

华源证券认为,总体来看,第三批中成药集中采购降幅略超市场预期,且比前两批中成药全国采购降幅更为明显。同时,第一批集采扩产和续展计划效果较为温和,不少品种续展不降价;随着第三批集中采购续签结果逐步生效,龙头企业靠渠道、靠品牌、靠成本。凭借优势,产品终端覆盖率有望进一步提升。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。