香港交易所优化首次公开招股市场定价及公开市场建议征询市场意见

12月19日,香港交易及结算所有限公司(香港交易所)全资附属公司香港联合交易所有限公司(联交所)刊发咨询文件,就优化首次公开招股市场定价及公开市场的建议征询市场意见(咨询文件)。咨询期将持续三个月,并于 2025 年 3 月 19 日星期三结束。

据报道,联交所建议全面改革首次公开招股市场定价程序及公开市场监管框架,以确保其上市制度对现有及潜在发行人具吸引力及竞争力。具体措施包括:

1. 拟议的 IPO 定价流程优化旨在增加“讨价还价”投资者的参与度,以减少上市后最终要约价格与实际交易价格之间的巨大差距。

2. 检讨公开市场规定,以确保发行人在上市时有足够的股份供公众投资者交易;同时,对公众持股量有多项限制(目前要求的金额金额可能非常大,就金额的价值而言)。

需要注意的是,一旦上述调整最终实施,港股甚至“新市场”的IPO定价都将发生巨大变化。

优化各种机制以满足市场需求

具体而言,港交所有以下建议:

1. 公开市场的规定

1. 公众持股量的计算:建议澄清公众持股量的计算依据。

2. 初始公众持股量:建议根据发行人的市值对上市时的最低公众持股量进行分层。

3. 持续公众持股量:就适当的持续公众持股量规定征询市场意见,包括应否允许发行人在上市后更灵活地维持较低的公众持股量;建议加强公众持股量的年度披露要求,以提高透明度;就在香港设立场外交易市场的概念征询市场意见。

4. 自由流通量:建议通过要求公众持有的一定比例的股票在上市后可以自由交易来提供更多的流动性。

5.A+H股发行人:建议将A+H股发行人在香港上市的最低H股数目门槛降低至至少10%同类别A+H股发行人的已发行股份总数(不包括库存股);或相关H股在上市时的预期市值至少为30亿港元,并持有由公众提供。港交所相信,这些建议将为 A+H 股发行人提供灵活性,同时确保在港上市的股份数量足以吸引足够的投资者兴趣并实现足够的公众持股量。

2. 首次公开募股定价和发行机制

1. 基石投资的监管禁售:就基石投资的监管禁售期以及是否有支持保留基石投资者上市日期后至少六个月的禁售期征求市场意见;可以考虑允许基石投资者分阶段释放其标的证券,其中 50% 的标的证券在上市三个月后释放,其余的在上市六个月后全部释放。

2. 配售:建议发行人将至少一半的发售股份分配给簿记建档配售,以确保每次首次公开招股的定价均按照稳健的簿记建档机制进行。

3. 公众认购:建议给予上市发行人灵活性,将公众认购的股份的初始分配设定为 5%,并采用追回机制,追回上限高达 20%(现行追回机制的追回上限为 50%),或将初始分配至少设定为 10%,而不设置先旧后新机制。我们认为,上述建议旨在通过保留公众投资者获得 IPO 股份分配的权利,同时限制此类分配的程度,从而降低错误定价的风险。该提案还使要求更接近其他国际证券交易所的要求。

3. 灵活的定价机制

建议允许发行人在不延误首次公开招股时间表的情况下,在指示性发售价范围内将最终首次公开招股价格上调不多于10%,以提升香港市场的竞争力。(目前的要求允许在指示性要约价格范围内将最终要约价格下调最多 10%)。

在回应咨询文件的背景时,港交所指出,部分市场参与者向港交所表示,应完善有关首次公开招股市场定价流程的《上市规则》及公开市场的监管框架,以提升香港上市证券市场的竞争力。今年 9 月及 11 月,联交所与众多持份者进行了初步讨论,包括投资银行、公共机构投资者、私募股权公司、零售经纪,以及潜在发行人和上市发行人的代表。

香港交易所上市主管吴洁仪表示:“香港交易所致力确保我们的上市框架及持续上市要求稳健及具竞争力,以巩固香港作为领先全球集资中心的地位。我们很高兴提出新的建议,以加强首次公开募股 (IPO) 的定价和发行机制,并支持来自世界各地的优质公司在香港资本市场上市和发展。我们会继续优化相关机制,确保上市制度与时并进,切合市场需要,并建议修订公开市场的规定,以提升香港作为公开透明市场的声誉,并增加对全球发行人和投资者的吸引力。”

以前的一些规定不利于市场发展

事实上,目前的相关法规给香港上市公司和投资者都造成了一些困惑。

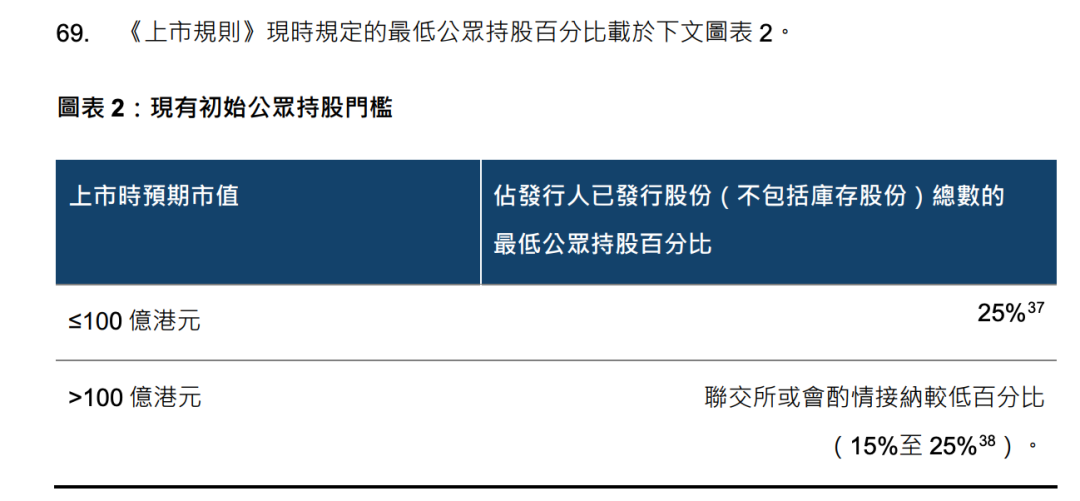

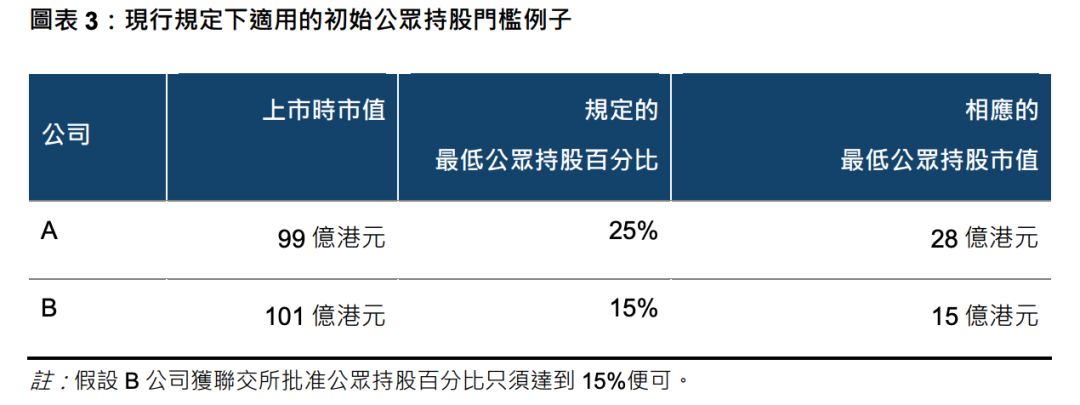

例如,根据现行《上市规则》,上市时市值少于 100 亿港元的公司的初始公众持股量必须为 25%,市值超过 100 亿港元的公司的初始公众持股量必须为 15% 至 25%。

虽然根据目前的做法,联交所可能会接受大型发行人的 15% 至 25% 之间的较低百分比,但对于资本非常大的发行人来说,15% 的公众持股量(以货币计算)可能仍然是一个相当大的数额。因此,许多大型市值发行人过去曾申请并获得豁免,将其初始公众持股量设定在 15% 以下。

这项豁免是按个别情况批给的,因为这些申请人在考虑在联交所上市时无法确定联交所所要求的公众持股量水平,这可能会降低市值非常大的新申请人在联交所上市的意愿。

同时,目前的做法也可能对 100 亿港元市值门槛两侧的新申请人造成不公平。例如,初始市值略低于 100 亿港元的发行人的公众持股量门槛,在百分比和金额方面均显著高于初始市值略高于 100 亿港元(如获豁免)的发行人的公众持股量门槛。

与其他国际证券交易所相比,香港交易所目前的门槛相对较高。

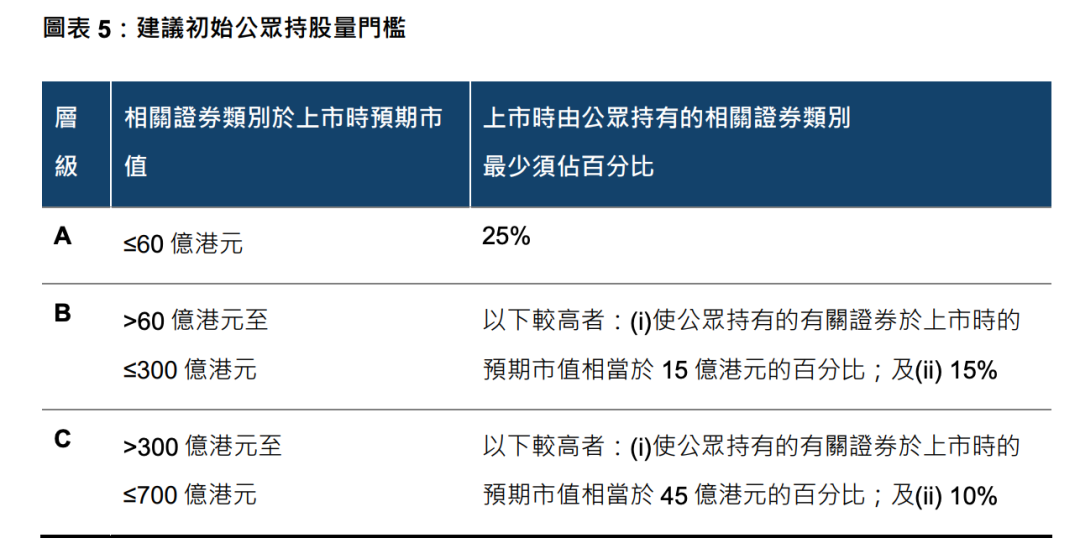

因此,港交所建议在上市时提供分层的最低公众持股量,例如市值低于60亿港元的公司的最低公众持股量要求为25%,但市值为60亿港元至300亿港元的公司,则为公众在上市时持有的证券预期市值的百分之十或15%。对于市值超过 700 亿港元的公司,须按公众人士在上市时所持证券的预期市值的百分比或 5% 计算。

此外,无论发行人的市值在上市后是上升还是下跌,都必须维持与上市时相同的公众持股量。其他一些国际证券交易所对持续公众持股量的要求不如首次上市的要求严格。

如果上市发行人进行某些公司交易(例如股份购回),而该交易会导致违反《上市规则》(其公众持股量的百分比少于25%),即使该等交易可能对发行人及其股东有利,发行人也可能不愿意进行该等交易。如果独立第三方因收购发行人的证券而成为主要股东,则相关发行人的公众持股量也可能仅因该独立第三方的收购而出现差额。如果发行人的公众持股量低于 15%,交易所将暂停其股票的交易,而证券可能仍存在于公开市场,从而剥夺股东的交易能力。

再比如,基石投资者的“锁仓期”也存在一定的困难。

目前,在香港股票市场配售予基石投资者的首次公开招股证券受“禁售”期的约束,一般为自上市之日起至少六个月。基石投资者在锁定期内不得出售此类 IPO 股票。

然而,根据这一要求,拥有大量基石配售的上市发行人的股价可能会在六个月的禁售期届满后出现波动,因为市场预期基石投资者会在禁售期届满后立即出售其股份(即出售其股份)。如果首次公开招股前投资者的自愿禁售期同时届满(即上市后六个月),价格波动问题可能会加剧。

当然,也有人反对改变基石投资者的锁定期。一些人指出,放宽锁定规则将鼓励专注于短期收益的投资者成为基石投资者。这可能会削弱基石投资者对发行人首次公开招股和未来前景的承诺和信心。一些人还表示,即使 IPO 股票被锁定,某些独立机构投资者仍然可以投资 IPO。

因此,港交所在本次咨询中有两个选择:第一,是否支持在基石投资者上市日期后至少保留六个月的禁售期;二是考虑允许基石投资者对标的证券“分阶段解除锁定”,其中 50% 的标的证券在上市 3 个月后可以解除,剩余的标的证券在上市 6 个月后可以全部解除。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。