A股三大指数午间收盘集体下跌,各板块涨跌不一,多股涨停

三个主要的A股指数集体下降,而Chinext指数下降了近2%。在市场上,旅游酒店,物流行业,鸡肉概念,贵金属,商业百货商店,猪肉概念,电力行业,预制菜肴概念和其他部门的局面,带有3D摄像头,发电机概念,无线耳机,家庭用具行业,消费者电子,消费者电子,电动机,电动机和其他领导下降的部门。

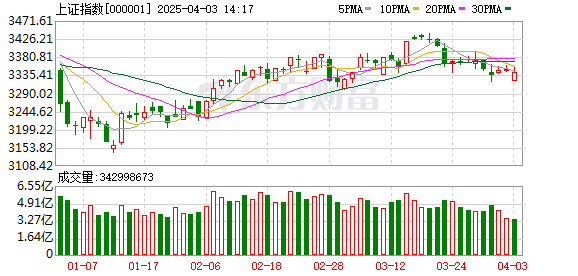

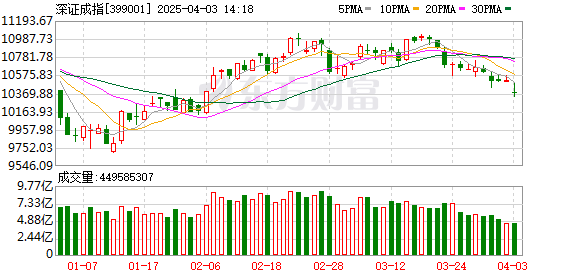

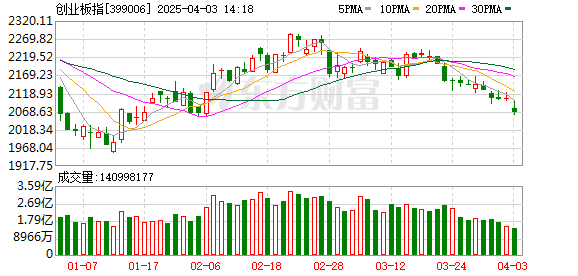

截至中午结束,上海综合指数下降了0.51%,至3333.09点;深圳组件指数下跌1.46%至10359.16点; Chinext指数下跌1.80%至2066.67点。

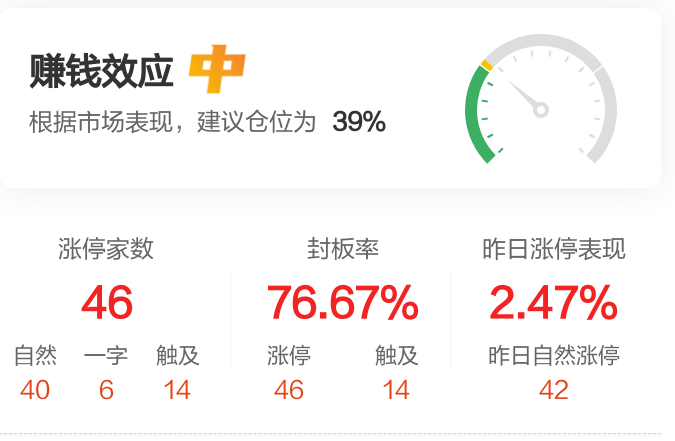

就每日限制的股票数量而言,截至关闭时,总共有46股股票达到了今天的每日限额,14个股票在会议期间达到了每日限额,收盘价为76.67%。

就个人股票而言,大型消费股已经加强了,旅游业,零售和其他方向已经积极执行,Harbin Sanlian连续三个连续三个董事会,以及Yonghui超市和其他日常限制。物流和统一的市场概念股票越来越高,天申的股票达到了每日限制。在下降方面,出口份额高的概念股票集体下降,许多超级巨星技术等股票降低了极限。

北京证券交易所50指数下跌了0.86%,北京证券交易所的个人股票扬兴·苏(Yongshun Bio)达到了每日限制。

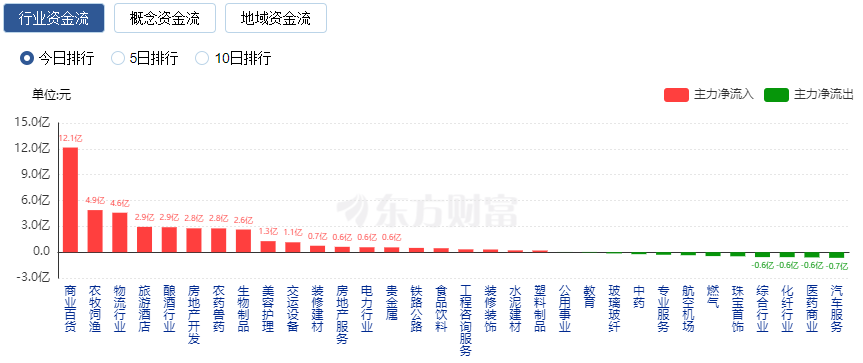

行业资本流:12.1亿元人民币流入商业百货商店

在行业资金方面,截至下午关闭,商业百货商店,农业,畜牧业,饲料和渔业等排名很高,商业百货商店的净流入量为12.1亿元人民币。

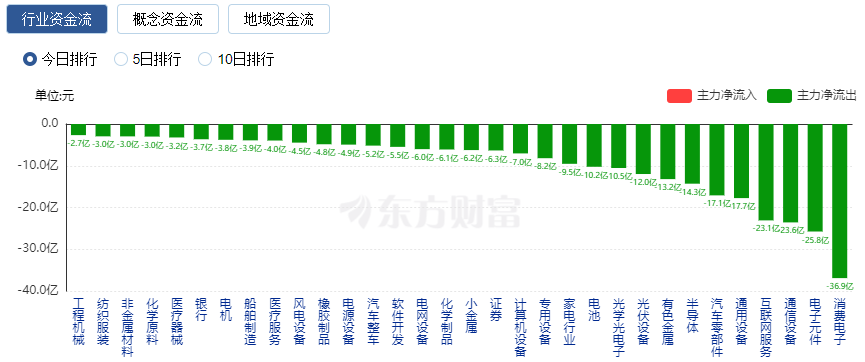

在净流出,消费电子,电子组件等方面,排名较高,其中消费电子的净流出为36.9亿元。

Top10股票交易金额

就个人股票交易金额而言,截至下午关闭时,Luxshare Precision以630.4亿元人民币的价格排名第一; Sungrow Power以41.54亿元的交易排名第二。

今天的新闻

特朗普的目标广泛为10%,展示了“点对点关税”卡

4月2日,美国总统特朗普在白宫宣布,他将向其贸易伙伴征收所谓的“互惠关税”。特朗普说,他将签署一项行政命令,向许多国家征收“互惠关税”。特朗普表示,美国将为对美国构成巨大威胁的国家计算所有相关税收,非关税障碍和其他形式的综合税率。关税不会完全平等,美国将向这些国家收取约一半的费用。

美国商务部发言人宣布互惠关税

中国注意到,美国东部时间4月2日,美国宣布将对所有贸易伙伴征收“互惠关税”。中国坚决反对这一点,并将坚决采取对策来保护其权利和利益。

白宫的最新声明,马斯克将离开公职!特斯拉在市场之后下跌超过8%。这是怎么回事?

根据第三局的闭路电视新闻,记者在4月2日当地时间获悉,白宫说,马斯克在完成“政府效率部”的工作后将离开公职。当天早些时候,美国政治新闻网站(Politico)报告说,美国总统特朗普告诉内阁成员和其他密切联系,马斯克将很快辞职。

每天赚2.35亿元! Kweichow Moutai去年的净利润增长了15%,今年的收入增长目标下降到9%左右

4月2日,Kweichow Moutai(600519.SH)发布了2024年年度报告。去年,Kweichow Moutai的营业收入达到170899亿元,同比增长15.71%;总营业收入为174144亿元人民币,同比增长15.66%;股东可归因于862.8亿元人民币,同比增长15.38%。据计算,去年Kweichow Moutai每天赚约2.356亿元。

META计划在今年年底之前推出高端AI眼镜:屏幕升级成本超过1,000美元

根据外国媒体的报告,4月1日,当地时间,Meta计划推出智能眼镜系列的高端版本,该系列将在今年年底之前与Ray-Ban合作,内部代码名称“ Hypernova”。该产品将具有更清晰的单眼显示屏内置和升级的支撑设备,例如相机。预计它的成本将超过1,000美元(约合7,270元人民币),甚至可能达到1,400美元(约合10,200元)。

制度的观点

国民证券:建议注意财产服务部门的政策转折点

Citic Securities指出,一家好房子需要优质的服务,而优质的服务需要高质量和高价。预计重庆将在2023年推出强大的财产费用限制政策,并且不会在全国范围内形成趋势。 Citic Securities认为,鼓励高质量和高价的政策将撤销市场对房地产服务行业的定价和盈利能力预期。目前,在政策问题上,财产服务部门的基本面较弱,绩效增长放缓,周期性业务下降,估值的双重低点和利润将在未来非常弹性。作为奖励品种,房地产服务公司具有明显的安全利润。 Citic Securities建议投资者注意财产服务部门的政策转折点。

Shanxi证券:存储芯片市场继续恢复,关注国内生产AI模型和计算功率基础设施机会

Shanxi证券指出,存储芯片市场继续恢复。从原始的生产削减和终端库存补充需求中受益,NAND的闪光价格预计将在第二季度进一步反弹,其中晶圆和客户SSD显着增加。建议注意领先的内存芯片设计,模块以及包装和测试领导者;同时,经常发生在半导体设备领域的技术突破,再加上AI侧硬件升级(例如Hongmeng Eco所推广的AI手机/PC需求),建议将国内设备,材料,材料,独立工业链布局布局,并关注AI大型模型和计算大型模型的家用生产。

天冯证券:房地产市场的“最低共识”得到了增强,“短期政策游戏 +中期和长期估值维修”的逻辑更加顺畅

天冯证券表示,房地产行业的基本转折点可能接近,并且期望逐渐持续。在交易方面,市场“底层共识”得到了增强,“短期政策游戏 +中期和长期估值维修”的逻辑更加顺畅。在分配方向方面,我们建议优先考虑①非国民企业,从多种逻辑(例如债务补救,政策减免和需求改善)下的困难中受益; ②领先的房地产公司的独特周期性弹性在产品的投资和改进方面具有优势; ③城市基本分化和市场份额改善区域企业的逻辑; ④二手中介机构受益于改善现有交易的繁荣。其中,低价值和高质量的非国家企业和当地企业可能会受益于融资,存储和其他政策的灵活性。

Huatai证券:建议注意具有更好资产责任和增长韧性的保险公司

Huatai证券研究报告分析:上市保险公司的利润在2024年迅速增加,而净资产的增长率相对较慢(甚至负面),这反映了利润和净资产的问题是不同步的。在新的会计标准下,利润对股票市场波动更加敏感,而净资产受债券市场的影响更大。在某些条件下,两者的趋势将严重区分。同时,保险公司的新业务价值(NBV)在2024年增长,最大增长率接近130%,在可比的口径下,主要是由NBV利润率的增加驱动,而新的政策保费基本上停止了增长。在2024年的年度报告中,各种保险公司再次降低了投资收益率和风险折现率假设,这对NBV和包含价值产生了负面影响。我们认为,净资产的重要性正在增加,我们建议对具有更好资产责任匹配和增长韧性的保险公司关注。

CICC:在2025年的存款成本优化后,银行业的利率下降预计将缩小

CITIC建筑投资研究报告分析了2024年银行业的年度报告,称其他非利息收入显着增加 +利率差价下降幅度下降范围缩小,并且每月缩小了2024年上市银行的收入下降。释放利润所需的规定较少,绩效的增长率继续提高。但是,需要注意零售和微型技术等行业风险。展望2025年,该量表将保持稳定的增长。利率价差下降预计在优化存款成本下的下降;中期结束的表现略有改善。其他与利益相关的变量是最大的变量,或者在一定程度上会拖延收入。凭借稳定的资产质量,利润可以保持积极的增长。就银行业分配而言,随着银行业的实际运营和预期的底层的进一步综合,随着核心需求的底线思维,高信心和高分率,以分配为导向的需求进一步提高了安全保障。在经济期望显示出一个上升的转折点之前,该行业很难改用亲周期品种。我们继续对高股息策略保持乐观,并注意具有有限的再融资稀释风险,高股息收益率和可靠的股息收益率的目标。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。