信达证券研报:指数震荡下沿或重演红利价值风格,突破上行将利好顺周期消费

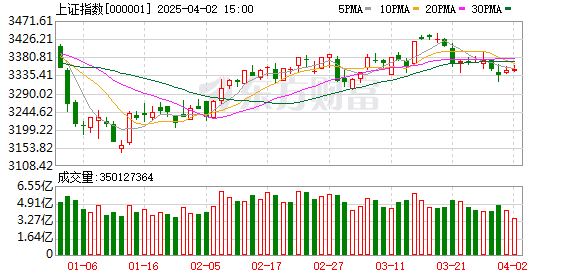

Cinda Securities Research Research报告指出,如果该指数降回了波动率范围的下边缘,则可能会从去年12月到今年1月重复该风格,其风格更加有利可图,持续了大约一个月。如果该指数突破并升高,根据牛市发生波动后突破的历史状况,这种风格很可能会传播,这将有助于亲切,消费者和基于主题的价值的表现,并有望在突破之后进一步解释。

研究报告的核心结论如下:

自2025年3月以来,市场风格发生了变化。我们认为,这种风格变化背后的主要原因是行业轮换,季节性和索引接近该系列的上边缘。不同的因素对样式的变化有所不同。根据整体视角,我们认为当前风格的变化将持续至少2-3个月。

部门旋转的影响时间:两个星期至一个月。在季度上升的结束时,反弹的风格通常会较弱,在季度下降的结束时,也将有季度的篮板水平。该行业轮换通常是由于在交易级别释放风险而驱动的,并且与基本面无关。至少需要两个星期,最多需要一个月。

季节性影响时间:持续到4月底。每年一月至4月,市场风格的季节性模式很强,尤其是2月份的小型股增长率,以及四月份的大型价值获胜率。从这个维度来看,风格的变化至少要到4月底。

绩效实现了疲软的增长牛市,并休息了重大:2-3个月。如果增长股票牛市处于表现阶段,例如2013年的TMT和2020年Q2-2021Q3的新能源,它可以持续一年,并且在每个季度都有超额回报,但是如果它处于没有性能的阶段,例如2014-2015和2019-2015和2019-2020q1,在2-3个季度之后,经常会伴随着一个多余的回报。

牛市或波动市场的风格通常会发生变化。我们相信,如果该指数恢复到波动率范围的下边缘,它可能会从去年12月到今年1月重复这种风格,其风格将更加有利可图,持续了大约一个月。如果该指数突破并升高,根据牛市发生波动后突破的历史状况,这种风格很可能会传播,这将有助于亲切,消费者和基于主题的价值的表现,并有望在突破之后进一步解释。在此阶段,长期逻辑上的增长是主要的,价值在估值中占主导地位,并且在绩效水平上的增长价值尚未进入一定时期的绩效实现时期。一旦实现了一定方向的表现,这个方向可能会成为随后的牛市的主要线路之一。

下个月的配置建议:家用电器和非有产质金属(进攻属性包括海外,亲切的,能力模式,能力模式和防御性属性具有股息)>钢和建筑(市场价值管理 +经济期望修复)>财务(稳定的资金(例如ETF和保险),估计> Hong Kong Internet> Hong Kong Internet> NOMEREPRER ROOMARE> HONG EREFER EREFER,EREFER EREFER;

接下来的3个月的配置建议:上游周期(良好的容量模式 +早期增加和低期望)>财务(房地产风险的终结 + ETF和保险等资金的稳定流入)>消费量(大型政策支持)>香港股票互联网(增长的方向有价值)

上游周期:从长远来看,商品价格主要受容量模式的影响,但在1 - 2年的时间范围内更受库存周期的影响。我们认为,从价格波动和容量模式的角度来看,商品价格仍在产能周期的上升繁荣过程中。黄金的上升是商品长期牛市仍然存在的重要证据之一。由于供应的收紧,以非金属代表的一些上游周期性产品可以提高价格。

金融房地产:在过去三年中一直疲软的房地产经济的阻碍预计将逐渐结束,预计在银行继续降低价值之后,将带来恢复。诸如鼓励ETF开发,市场价值管理和将长期资金推向市场的政策自然对银行和其他部门有利。在非银行金融部门,证券直接受益于金融政策的变化,而保险基本面可能会在改进后灵活。

消费:长期逻辑可能会发生变化,预计政策补贴将在短期内提高需求,但是增强的时间和效果仍然不确定。您可以注意一些具有强大股息属性的子行业,例如家用电器。

增长:从长远来看,AI和机器人的行业趋势仍然非常强大,技术进步仍然非常快,并且由于大型工厂的资本支出增加带来了更多的机会。在短期内,在下一季度,AI和机器人等增长部门将面临两个干扰:首先,AI产业链中的利润兑现仍然不确定。在A股的历史中,业绩较弱的增长股票在2014 - 2015年和2019年一直是牛市。这两个阶段的增长股票的超额回报显着波动。一般而言,经过2个季度超额回报,通常会有2-3个月的超额回报撤退。其次,随着4月份的年度和第一季度报告的披露,A共享主题市场的趋势趋于降低,投资者将更加关注绩效。

在接下来的三个月中,第一级行业的特定分配方向:(1)上游周期:非有产金属和石化化学物质(良好的容量模式,促成周期性,股息价值); (2)金融房地产:银行(资本,ETF,保险等,股息的流入)>证券(政策福利 +上升市场中的高弹性)和保险(改善的基本面); (3)消费:家用电器(稳定的ROE +丰富的现金流); (4)增长:香港股票互联网(沿价值增长的方向)。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。