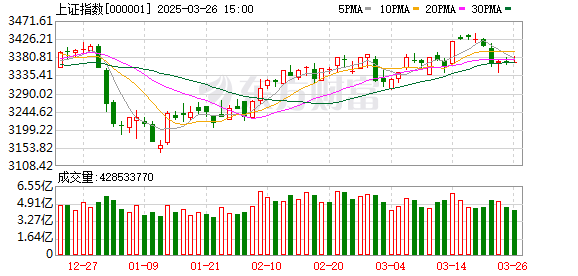

3月26日股市行情分析:三大指数小幅下跌,化纤、养鸡等板块领涨

3月26日,市场全天波动,三个主要指数略有下降。截至关闭时,上海综合指数下降了0.04%,深圳组件指数下降了0.05%,Chinext指数下降了0.26%。

在行业,化学纤维,养鸡,工业母机,光伏设备和其他行业方面,在增长率中排名最高,而石油和天然气,银行,煤炭,电力,电力和其他部门则在下降中排名最高。

更多的股票上涨或更少,整个市场上有3500多个股票上涨。上海和深圳股票市场的每日营业额为11.1.5亿元人民币,比上一个交易日减少了1004亿元人民币。

在本周的第三个交易日,市场仍然波动狭窄(不到1.2万亿元),但单个股票的兴衰与前两天完全相反,形成了新的市场亮点:

首先,周一周一急剧下跌的微型股票今天(尤其是定量基金)获得了资本回流,并且多个部门经历了每日限制的激增,每日限制的数量在最近(3月14日)中达到了新的高点;

其次,连续两天稍微反弹的股息资产(银行,钢铁,煤炭,电力),略有反弹,略微抑制了指数的性能,一些蓝筹股的股票也大幅下降(例如中国商人银行)也引起了人们的关注;

第三,短期基金正在与“高低削减”和“高级恢复”的两种风格之间作斗争。

正如该文章所说的那样,鸡肉养殖部门(繁殖业)在白天急剧上升,今年的表现刚刚从下降变成了上升。

至于技术主题,例如电动机,工业母机器,人形机器人(包括还原器),这些机器人在高水平上跌落了三天,即使它们再次跌落,这些图形也会“破坏”,今天它们正在反弹。

在以前的推动中,我们提到,如果逻辑是“合理的”开关,则很可能以前的强股会反弹,并且在扣除过程中仍将发生新的主线。

这种风格之间的这种吸引力意味着短期市场将不可避免地经历混乱的时期。

就像昨天爆发的可控制的核融合一样,今天的核融合还不够积极,它飙升并跌至一般的增加模式。今天的领先的化学纤维,四种“鸡”,光伏设备和其他方向,他们明天可以继续领导上升?

因此,某个观点指出,当前的市场节奏要求投资者做两件事:

1)保持低频并避免较重的位置;

2)专注于主线,即关注观察可以随着指数增长引起共鸣的热点方向。

基于此,几个领导今天崛起的几个部门背后的逻辑是什么?

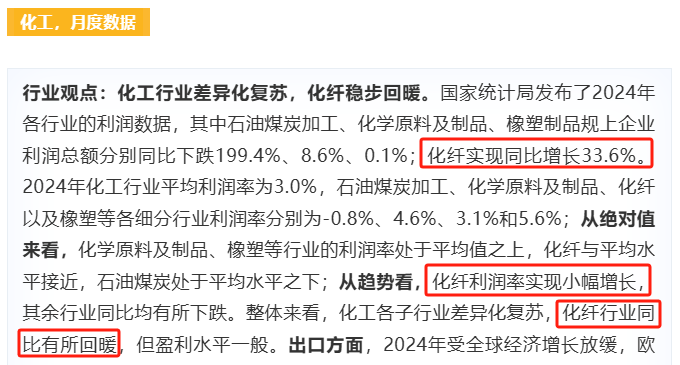

化学纤维

就基本面而言,化学工业在2025年2月发布的每月报告的工业研究报告表明,化学工业已经在分化和化学纤维中稳步回收。

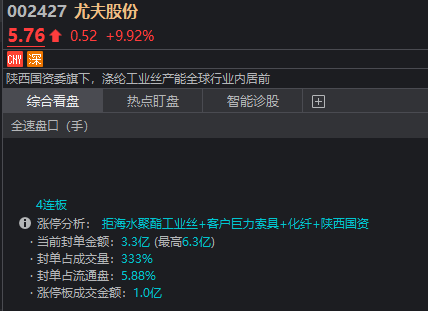

此外,从连续四天的YUFU股票日常限制的原因来看,“海水销售的聚酯工业丝绸”和“客户朱利索具”都提醒它与“深海资源”的概念有关,因此该部门的异常运动可能部分是由于主题迁移的部分原因。

人形机器人,电动机

据报道,自今年以来,人形机器人的开发已经大大加速,可以说每天都有进展和每天的活动。

25日,Vivo宣布建立一个机器人实验室(实验室),并首次披露其进入家庭机器人领域的计划。据报道,该公司将专注于孵化机器人,专注于消费市场的“大脑”(AI决策系统)和“ Eyes”(空间感知和视觉系统),并开发用于个人和家庭场景的机器人产品。

此外,“中国体现的情报会议(CEAI2025)将于2025年3月29日至30日在北京举行。根据议程,将解释体现情报的政策;同时,将发布15个体现情报的关键方向,并将发布中国人工智能学会的体现智能的白皮书。

CICC认为,人形机器人从AI模型在语言,视觉等方面的能力的演变中受益,从而有助于提高机器人的概括能力并升级互动体验。我们对人形机器人领域的技术创新以及数据处理方法的转换以驱动广泛的增长空间感到乐观。

养鸡(育种行业)

如前所述,该行业仍处于低水平,这可能是吸引资本关注的主要原因之一。

从基本面的角度来看,郭金证券指出,早期白羽鸡的超卖价格推动了下游的屠宰场积极屠杀。目前,已经消化了鸡的积压。随着消费者一方逐步恢复和农民的价格支持行为,白羽毛鸡的价格上涨。最近,由于海外禽流感的发酵,从2025年1月至2月的国内祖先数量只有83,000辆,同比减少67.5%,并且都依赖于国内自我生产。如果引入末端继续中断,则白羽毛鸡的生产能力可能会大大下降。

自2018年以来,目前的黄色羽毛鸡的父母清单处于低水平。新年后黄色羽毛鸡价格的下降导致了该行业的脱节。近年来,黄色羽毛鸡的价格经历了许多调整,这主要是由于下游需求较弱。预计随着消费者一方的逐渐改善,预计黄色羽毛鸡的价格将遵循猪价格的收回,行业可以赚取更好的利润。

随着宏观政策的调整,预计居民的需求方面将逐渐恢复,餐饮消费的恢复将推动家禽产品的消费增加以及高端产品比例的增加,以及预计家禽和牲畜产品的增加,餐饮消费的增加将促进居民的需求方面的恢复。

汽车产业链(自动拆卸,华为汽车,特斯拉概念,汽车热管理等)

昨天,商务部消费者促进局局长李格说,他目前正在指导当地商务部门与相关部门合作,以有序的方式执行飞行员申请,以促进汽车循环消费改革,并加快制定飞行员工作计划的准备。试点城市的列表将根据“一批成熟并发射一批”的原则确定。

工业证券表示,2025年的新旧政策与去年的补贴政策无缝相关,并且该补贴的范围已进一步扩大,预计刺激效应将被预期。再加上2024年之前和之后的乘用车零售注册节奏,预计2025年上半年的每月零售价将保持同比增长。在政策支持下,汽车部门的基本面是向上的,建议增加汽车行业的分配。

工业主机

江凯证券表示,根据国家统计局的数据,我国家从一月到2月累积的金属切割机床生产约为103,000辆,同比增长14.4%。从2024年12月起,增长率为3.9PCT反弹。

就下游需求而言,今年1月和2月在我国家制造固定资产投资的累计投资增加了9%,从2024年12月起,略有下降了0.2pct,这表明当前的制造需求仍然相对有抵抗力。

展望今年,随着我的国家增加设备的更新并实施一系列增量政策,再加上我国机床工业的持续更新周期,预计我国家的机床工具输出仍将保持快速的增长。

最后,让我们看看不利的一面。

在市场上的ETF方面,许多以银行为主题的ETF很少引起今天的下降。例如,银行ETF跟踪CSI银行指数,组成的股票几乎全是绿色,其中最大的中国商人银行(最大的体重库存)下跌了5.39%,是最明显的。

在新闻方面,中国商人银行昨天宣布其2024年年度报告,显示该集团的营业收入为33748亿元人民币,同比下降0.48%;归因于中国股东的净利润为1483.91亿元人民币,同比增长1.22%;净利息收入为2112.77亿元人民币,同比下降1.58%;净非利息收入为1.262亿元人民币,同比增长1.41%。

CICC表示,中国商人银行在2024年的表现达到了预期。但是,CICC提到,由于债券市场的调整和贷款重新定位等因素,期待未来,预计中国商人银行的收入仍将承受负压。预计从2025年到2027年,中国商人银行的净利润将增加1%,3.92%和5.31%,目前的价格分别为1次,0.92倍和0.85倍。

另一方面,中国商人银行计划向所有股东支付RMB 2(包括税)的现金股息。截至2024年12月31日,公司的总普通股资本为252.2亿股,根据此计算,总现金股息约为504.4亿元人民币(包括税)。该公司在2024年的现金股息比率为35.32%。

一些市场参与者认为,股息增加水平低于市场预期,这是股价下跌的主要原因。

对于银行业,机构仍然使他们想起他们作为高股息目标的分配价值。

持续降低利率和日益严重的“资产短缺”对银行业务产生了重大负面影响。第一季度重新定位压力的进一步发布可能会使行业的利率差异提高到狭窄。但是,在股票分配水平上,无风险利率的持续下降也进一步强调了基于高股息的银行固定收益分配的价值。在过去的12个月中,银行业的平均股息收益率是历史悠久的,相对于10年期债券收益量衡量的无风险利率的溢价水平,它继续扩大,股息吸引力继续增加。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。