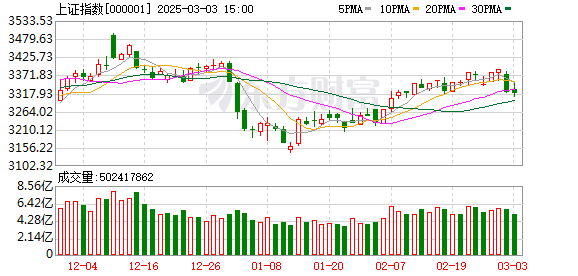

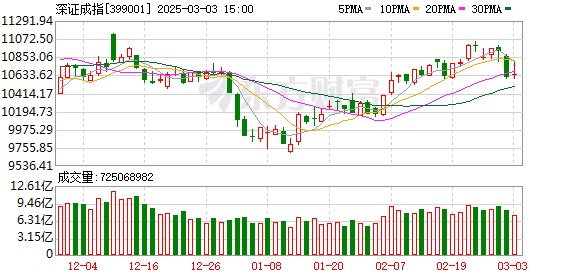

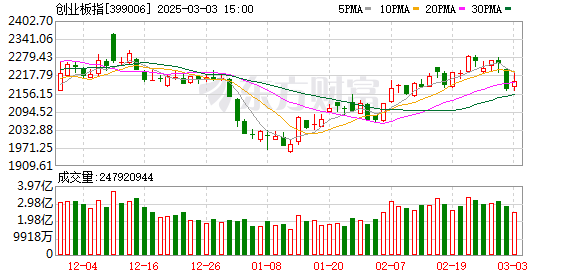

A股三大指数今日涨跌不一,沪指微跌0.12%,创业板指大涨1.20%

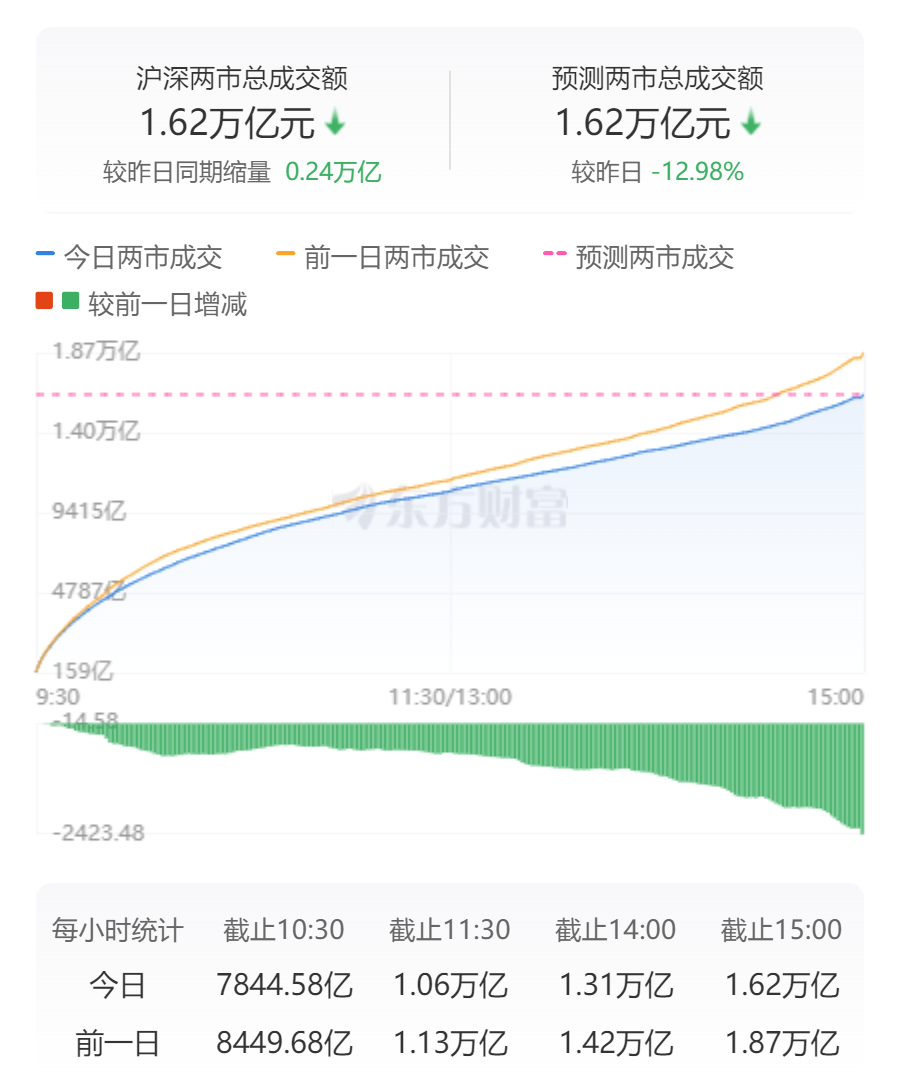

三大A股指数今日涨跌互现,上证综指下跌0.12%,收于3,316.93点;深圳成份指数上涨0.36%,收于10,649.59点;创业板指数上涨1.20%,收于2,196.52点。沪深股市成交额为 16247 亿,较上一交易日减少 2423 亿。

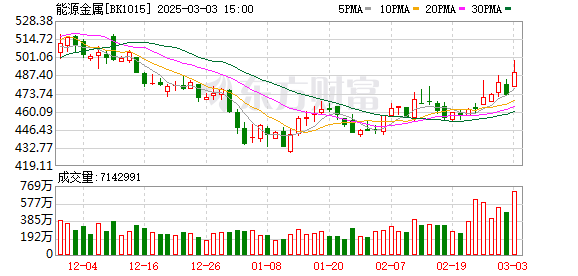

工业板块喜忧参半,固态电池概念掀起了上升潮,电池、能源金属、小金属、美容护理等板块先涨,石油行业、铁路公路、消费电子、酒业、半导体板块先跌。个股方面,涨个股数量超过 3,223 只,70 只涨停。

盘面上,市场热点集中在新能源方向,从板块来看,固态电池和新能源方向集体上涨,灵牌科技等多只个股涨停。可控核聚变概念股盘中走强,中核大涨。医美股概念积极表现,拉方嘉华日涨停。跌幅方面,算力概念股持续调整,杭钢股跌停。板块方面,固态电池、民用炸药、可控核聚变、美容护理等板块涨幅居前,液冷服务器、酒类、存储芯片、算力等板块跌幅居前。

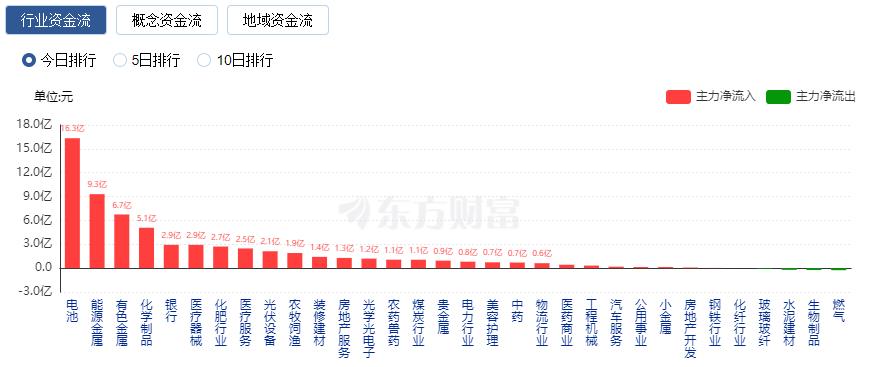

行业资本流向:电池净流入 16.34 亿

行业资金方面,截至收盘,电池、能源金属、有色金属净流入排名靠前,其中电池净流入16.34亿枚。

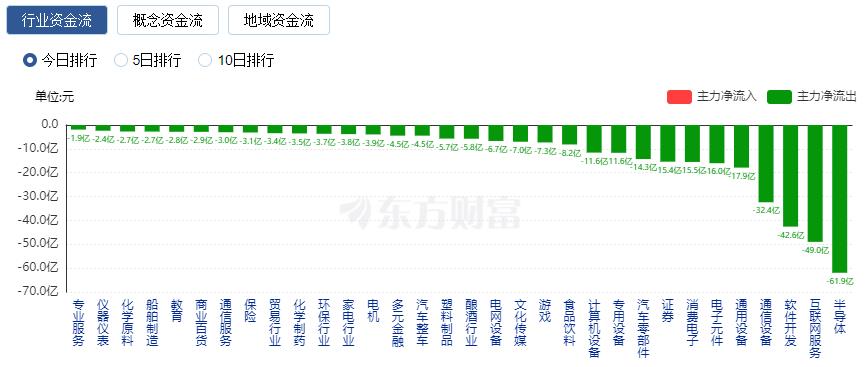

从净流出来看,半导体、互联网服务、软件开发等净流出排名靠前,其中半导体净流出61.93亿元。

今日新闻

好消息来了!只是集体飙升!固态电池爆炸了!

消息方面,固态电池持续催化,梅赛德斯-奔驰与 FactorialEnergy 联合研发的锂金属负极固态电池首次应用于量产车平台,标志着固态电池迈向商业化迈出关键一步。2025 年 3 月 18 日至 19 日,“2025 全固态电池技术交流会”将在安徽蚌埠召开;3月20日至22日,中国国际固态电池展览会将在南京博览中心举行,聚焦固态电池技术。再加上周末汽车行业销售数据的爆炸式增长,整个电池行业都非常情绪化。

千亿蜜雪冰城诞生!两兄弟笑了:他们的身家超过了 850 亿港币!

米雪集团(02097)今日在香港上市,开盘价每股262港元,随后股价持续上涨,升至275元,涨幅36%,市值超过1000亿港元。创始人张氏兄弟共持有 3.08 亿股股票,截至发稿,他们的净资产超过 850 亿港元。

2 月份黄金股涨幅超过 150%!3 月,黄金股创下腾讯成人人气之王(附榜单)。

从3月份券商的黄金股来看,腾讯控股和凯英网络已经成为人气王。展望 3 月份的市场,券商分析师普遍认为整体上涨趋势将保持不变,但对于近期以 AI 为代表的科技股的快速上涨,该行业的波动性将加剧和分化。

“卖特斯拉股票,卖特斯拉汽车”!美国多地爆发“反马斯克”示威活动,特斯拉市值蒸发2.6万亿

据美联社 3 月 1 日报道,示威者 1 日聚集在美国各地的特斯拉商店外,抗议该汽车制造商的老板埃隆·马斯克 (Elon Musk) 和他代表特朗普总统推动政府削减开支。

大动作!比亚迪与大疆联合发布车载无人机系统,实现量产

3 月 2 日晚,比亚迪召开新闻发布会,携手大疆创新发布车载无人机系统——Lingkite。发布会上,比亚迪董事长兼总裁王传福表示,公司所有品牌都将配备精神风筝系统,包括Dynasty、Ocean、方程豹、腾势、仰望等。比亚迪正在持续加快智能化布局。

机构视角

中信证券:聚焦两会政策导向 关注消费等低层次主题

中信证券认为,A股市场成交维持高位,市场波动性加大,主题交易降温,后续有望呈现三大特征:一是“两会”即将召开,政策影响因素逐步加强;其次,外部不确定性的增加和年报业绩期的到来预计将使市场对科技行业新催化剂的反应变得迟钝;第三,业绩确定性较强的核心资产和估值水平相对较低的消费相关主题可能会吸引更多关注,建议关注跃极经济主题、半导体国产化主题、固态电池主题。

银河证券:A股市场有望呈现震荡上行特征

银河证券研究报告称,全国两会的召开有望为A股市场的投资结构提供进一步的指导。在国内经济新旧驱动力交替的背景下,特别是在新生产力加速发展和一系列政策提振下,A股市场迎来了结构性估值重塑的机会。目前,全A指数的市盈率处于历史中位数水平,但与海外市场相比仍处于较低位置。随着中长期资本加速进入市场,投资者信心将进一步增强。未来需要关注特朗普对华政策的扰动和国内经济基本面的步伐。整体来看,预计A股市场将呈现波动和上行的特点。在配置方面,我们将重点放在:(1)以自主可控逻辑的要求为基础的科技创新主题和发展新的质量生产力。(二)拓展内需引导下的“两重”和“两新”主题。(3)继续看好安全边际较高的股息板块,以中央国有企业为主。

华泰证券:短期扰动不改变港股中期重估走势

华泰证券发布港股策略研究报告,称上周港股出现一定调整,主要是由于前期较高收益的积累、美股AI资金支出增速预期放缓,以及关税等不确定性。不过,国内人工智能等领域应用的逻辑确定性仍然很强,2023 年中国的技术资本支出速度可能会比美国更快;再加上中国经济较强的中期韧性,市场对关税风险的预期可能足够,中国资产的相对回报仍可预期。从日历效应来看,港股两日波动较大,高股息风格盛行;香港股市通常在会议和 4 月政治局会议之间走强。资金方面,外资持续流入,南向资金买入创纪录,空头持仓愿意平仓。配置方面,建议维持哑铃策略,沿着盈利预期上调寻找线索,在高股息中配置技术重估(互联网/硬件)、创新药、通信等攻守兼备的板块和行业。

中国证券建设投资:外来扰动企稳后 弹簧市场仍有望持续

中国证券建设投资策略研究报告称,上周,全球市场风险偏好下降,对美国经济的担忧开始上升,中国市场投资者也担心特朗普对中国的关税和技术封锁继续增加,避险情绪加剧,再加上近期科技板块交易盈利订单现金需求过剩,现金需求更加强劲, 短期行情迎来震荡盘整,但整体来看,外来扰动稳定后,弹簧行情仍有望持续,且从需求稳定和供给收缩带来的盈利改善、资金流入等中期环境并未改变,从全球比较和选择的角度来看,中国资产信心重估的中期趋势有望持续。在不久的将来,我们将重点关注行业:国内算力、消费电子、汽车智能、军工、服务消费、房地产、钢铁等;聚焦主题:央企市值管理、机器人、AI+等

国金证券:新疆煤炭产能有望提升 有望带来相关产业链公司业绩增长

国金证券研究报告称,新疆煤炭产能有望增加,有望带来相关产业链公司的业绩增长,建议关注三类公司:(1)积极布局新疆产能的优质煤炭企业;(二)积极布局新疆民爆产能的民爆行业领军人物;(3)提前布局新疆火电机组建设的优质火电企业,如安徽电力。

中原证券:建议关注国内存储器产业链的投资机会

根据中原证券的研究报告,内存生产减少、智能手机去库存、AI 和 DeepSeek 效应等因素将推高对 NAND Flash 的需求,供过于求的情况有望缓解。根据 TrendForce 集邦咨询预测,预计 2025 年下半年 NAND Flash 市场供需结构将大幅改善,NAND Flash 价格有望在 2025 年下半年回升。阿里巴巴和字节跳动等互联网厂商持续加大与 AI 基础设施建设相关的资本支出,对 AI 和内存国产替代的需求有望推动国内内存厂商市场份额不断提升。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。