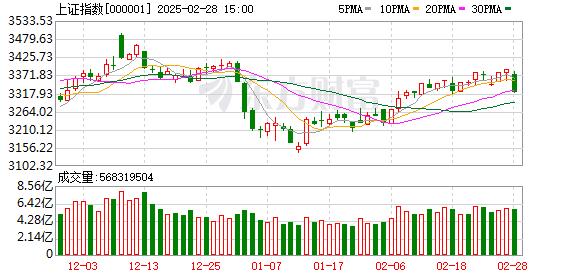

中信证券展望春季:信心修复从科技扩散至经济,中国核心资产迎春天

国民证券:信心维修将逐渐从技术领域传播到经济领域

展望春季,随着政策的发展并在这三个主要领域做出努力,信心维修将逐渐从科学技术领域逐渐传播到经济领域。加强美国对中国的限制可能是春季市场的最大挑战,但这也是全面恢复信心的试金石。同时,中国的新轨道处于起步阶段,具有1000亿美元市场价值的新核心资产正在扩大。同时,传统赛道中约有30%的领先公司逐渐显示了业务转折点。

香港股票市场仍处于早期阶段,A股的核心资产在早期阶段相对停滞的波动正在加速其清除率。将来,GARP(以合理的价格增长)策略可能是一种继电器极端弹性策略,预计中国的核心资产将在春季引入。我们认为,在完全恢复了信心之后,“好公司”和“普通公司”之间的差异将远远超过“好产业”和“普通行业”之间的差异。

Huatai证券:预计A股“技术内容”将上升

从历史的角度来看,从2009年到2010年的智能手机→2013年的移动游戏→2019年的消费电子产品→从2020年到2021年的新型能源车,每个工业周期的开始都促使A股票泛池技术公司的市场价值提高。截至2024年底,A-Share Pan-Tech和Hard Technology的市场价值分别增加到63%和35%,其中硬技术的比例达到了自2010年以来的最高水平。

展望未来,预计A股的“技术内容”将攀升至顶峰。首先,DeepSeek展示了国内企业的技术实力。其次,国内创新能力并不弱,自2019年首次超过欧盟以来,研发支出与GDP的比例进一步缩小;最后,近年来,中国的“工程师股息”已经开始出现,上述优势可能会进一步扩大上述优势。预计新的AI行业周期的推出将带领A股“技术内容”中心进一步改善。

GF证券:预计技术的主要风格不会改变太大

DeepSeek,国内机器人技术和其他行业的进步使相应部门的股票能够越来越接近前两年的主题投资的繁荣投资,或者可能有越来越多的子行业,类似于以前的光学模块。相应地,高拥堵形成的每个回调可能都是重新配置的机会。

首先,由于DeepSeek引起了人们的关注,包括国内大型制造商和政府水平在内的资本支出增加,这意味着该国也取得了自身的进步和工业链,并且由于美国技术巨头的影响而变得较弱。其次,在短期维度,除了工业进步之外,春节之后的中小型初创企业的不安时期还进一步增加了风险偏好。同时,从上到下,在当前阶段,可能有一定的赔偿空间来为低级亲周期部门提供补偿,但是当前的宏观基本面和宏观经济政策都是“仍然平静的”阶段,具有很小的边际变化,不足以吸引大量资金。随着三月的开始,大型工厂的绩效和新闻发布会(小米,字节,腾讯)可能会有更多的工业进步。

因此,技术的主要风格不会发生太大变化。专注于AI应用程序,全体和本地化部署,这些部署受益于推理成本下降;机器人中的子行业集中在肌腱绳和电子皮肤上。低水平的增长集中在军事电子产品上;主题投资的重点是文化前景和低空经济。

海顿证券:外国资本有望逐渐返回A股

与AI应用相关的主要技术线路已成为市场共识。随后对技术市场的解释需要跟踪技术进步和应用进步,并注意进一步验证基本面。展望2025年,除了技术外,一些具有较大期望的领域也值得关注。

首先,自2021年以来,住房市场一直在调整和市场信心。随着政策的增加,预计房地产的数量和价格将稳定下来,而基本面的提高可能会促进房地产股票的回收。其次,在流行病和市场期望不高之后,消费迟钝。如果房地产市场稳定并加强了“两个新的”努力,那么消费数据的维修可能会导致消费股的重估。第三,目前,外国资本与中国的股票资产分配不足。随着技术的突破和基本恢复,随着技术突破和基本恢复带来重估,外国资本将逐渐恢复到A股。

Shenwan Hongyuan:A-Shares的“ AI卷”仍然有明显改善的空间

我们对2025年上半年技术行业趋势的主导地位的判断仍然没有改变。首先,AI硬件和应用程序都有行业深度,并且在长期和长期中,A-shares的“ AI含量”仍然有明显的改进。其次,工业趋势市场的中期高度可能会出现在中期成本效益低的位置。在短期内,由低成本效益触发的调整通常不是大型调整,而是切换引导上升方向的信号。最后,小型增长风格在2025年上半年占主导地位的环境并没有改变,对持续经济改善的期望仍然很难形成,而交易基金仍然是边际定价基金。

在短期调整窗口中,我们对短期催化的价值部门更加乐观:国际工程承包,房地产和证券公司。同时,预计核心消费将在两次会议期间刺激国内需求,并注意第一季度报告窗口中长期破坏公司净市值管理的投资机会。在中期,我们继续乐观,即技术行业的趋势是主要结构,重点是:国内AI计算能力和应用,人形机器人和低空经济。

Guotai Junan:技术指数无法适应新的低点

至于当前市场,最近的股票市场波动不能简单地理解为降低“成本绩效比率”。以前的市场上升包括许多乐观的期望和对交易的过热。随着下一阶段不确定性的增加(中国摩擦,绩效增长等),政策很难在短期内快速调整。投资者承担风险的意愿将下降。我们判断股票指数波动将继续。

2025年,对中国股票市场的主观投资开始返回,但我们需要区分主要战场。我们希望该技术指数不会适应新的低点,并全年寻找新的高潮。但是,尽管全年的主要战场在技术上都在增长,但建议短期波动“高和低”,风险偏好将在下一阶段下降。

因此,我们建议:首先,技术将在短期内进行区分,我们应该更加关注具有较高估值安全利润率和更高绩效确定性的部门和个人股票。推荐电子/新能源/计算能力,香港股票互联网;其次,由于国际环境和经济状况仍然很复杂,因此低级周期性资产和高股息将具有维修机会,并且建议使用银行/铁路/化学/煤炭等。第三,性能验证期正在临近,我们将注意从设备更新和交易政策中受益的高确定性领域:消费电子/家用电器/机械设备等。

工业证券:AI在中长期仍然是市场的主要线路

AI仍然是市场的中期和长期主线。但是,另一方面,随着AI市场在短期内达到高水平,再加上关税障碍,影响风险偏好,因此不可避免地需要通过分阶段的波动和波动来消化的市场情绪。更重要的是,从3月到4月,市场将逐渐进入一个更“现实”的阶段,它将有意识地寻找一些低级方向,并提供政策支持和绩效支持。

对于当前的AI部门,在内部找到一个相对较低的级别和成本效益的方向很重要。 AI部门本身是一条巨大的工业链,涵盖了上游计算硬件,中游软件服务和下游应用程序。它可能会在舞台上经历当地的“过热”,但仍然可以找到相对成本效益的方向。

在短期内,预计由AI代表的新质量生产率将仍然是两种政策的关注重点领域,并且中期工业趋势仍在继续解释。经过最近的调整后,在某些方向上的拥塞压力得到了极大的缓解,当前位置应受到积极的关注和布局。

银河证券:A股市场有机会重塑结构估值

预计全国人民大会和中国人民政治咨询会议的召集将为A股市场的投资结构提供进一步的指导。随着国内经济在新旧驱动力之间转变的背景下,尤其是随着新质量生产力和一系列政策的加速发展,A共享市场已经招收了重塑结构估值的机会。当前的A索引价格估值为历史中位数,但与海外市场相比,它的水平仍然很低。随着中型和长期资金加速他们进入市场的加速,投资者的信心将进一步增加。我们需要注意特朗普中国政策的干扰以及国内经济基础恢复的速度。

总体而言,预计A股市场将显示出向上趋势的波动迹象。在配置方面,重点关注:基于独立和可控逻辑的科学和技术创新主题,以及发展新优质生产力的要求。其次,在国内需求的指导下,扩大“两倍”和“两个新”主题。第三,继续对股息部门保持乐观,并关注中央国有企业。

西中国证券:春季进攻仍在继续

在短期内,由于美国股票的急剧下降以及在美国的关税征收,这一轮结构技术市场的独立性削弱了,市场对TMT交易的担忧加剧了,一些交易基金可能以分阶段的方式退缩。建议专注于国内需求弥补这一崛起的机会,从而从“两个会议”政策中受益。

在中长期中,这一轮AI+投资已从海外映射转变为国内AI产业链的繁荣。随着国内AI行业的加速,朝着国内计算能力,机器人,AI应用程序等方向抓住A-Ashes的海外投资机会,预计将继续传播。

Everbright证券:积极掌握春季市场

持续的政策支持和赚钱效应带来的资本流入预计将进一步提高市场估值。 A股市场的当前估值自2010年以来的平均值约为平均水平。随着政策,中期和长期资金以及早期赚钱效应带来的增量资金的积极努力,可能会加速其流入市场的流量,预计这将进一步提高A股市场的估值。

就配置方向而言,专注于技术增长和消费的两个主要路线。科学和技术增长部门专注于TMT,机械和设备,动力设备和其他在资本市场中制定政策的行业;消费部门着重于新旧和服务消费,例如家庭电器,消费电子,社会服务,商业和零售等。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。