中国科技资产价值重估:AI与TMT板块领跑,投资者关注两会轮动趋势

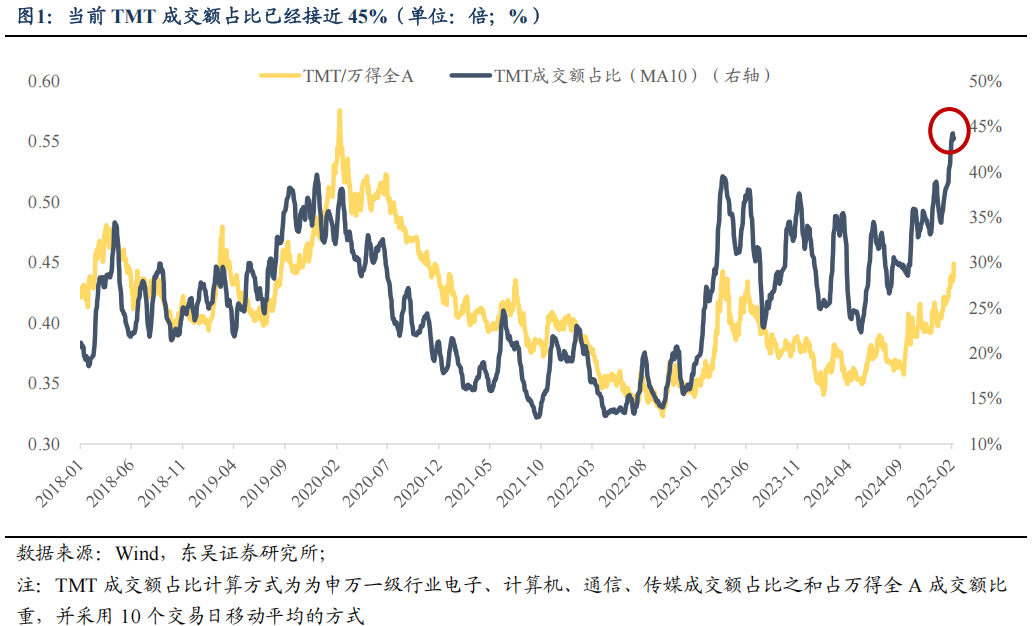

自1月14日以来,中国的技术资产已迎来了价值的重估,与AI相关的主题(例如DeepSeek和Humanoiole机器人)经历了明显的过多市场趋势。截至2月21日,TMT行业的交易量占近45%,是2018年以来最高的,表明技术行业的交易状况已经相对拥挤。同时,由于举行了两个会议,投资者会注意可能的轮换。首先,技术风格是否会转变为亲切/贝迪德的风格,其次,技术领域是否会削减高和低。我们尝试建立一个旋转分析框架来分析和判断未来市场。

什么是旋转?

我们的旋转框架分为三个级别:长旋转式旋转式内部旋转。

1级:长旋转和短旋转。过去,在我国经济快速增长的阶段,对房地产和基础设施的信贷需求很强,政策往往是“大开放和关闭”。这两个主要措施通过宏观经济周期的“收集”和“释放”(例如库存周期和信用。周期等)都具有明显的周期性波动,而A股市场趋势和公司利润也显示了相应旋转根据经济周期变化。因此,在具有明显经济周期的阶段,市场轮换分析的第一步是遵循经济周期,以做出长时间和短期的转折点判断。早期转折点判断的核心在于内部政策,例如2008年“四万亿”的强烈刺激的底部转弯点,市场的“ V形”趋势低于指自2015年中以来的杠杆资金的监管清算。市场对流动性的担忧加剧了,引发了急剧下降。

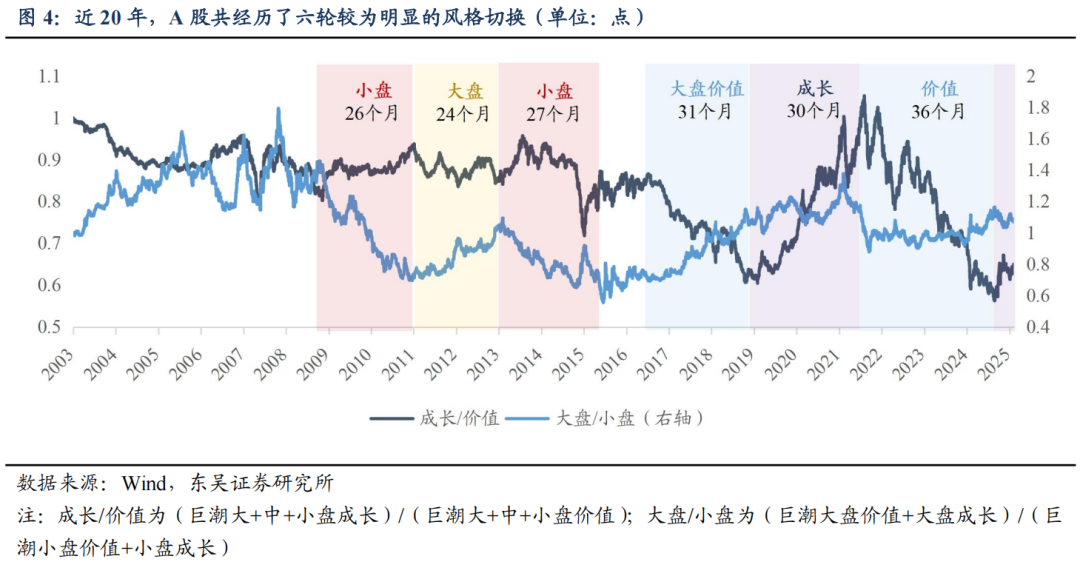

级别2:样式旋转。在过去的20年中,A-Shares经历了六轮明显的大型大型切换。在2008年之前,A股的样式特征不是很明显,大/小和增长/价值股票的回报更加收敛,分化有限。从2009年到2019年,大型市场和大型市场之间的差异显着增加。自2017年以来,随着外部需求和利率波动的增加以及内部需求和利率波动的下降,由于美元周期,A股的增加,风格轮换的锚点逐渐从国内经济因素转变为全球流动性因素,增长/价值样式的旋转特别重要。 A-shares已将2016年至18的“美丽50”市场的中文版本(从2019年到21起)以及2022年至24年的高股息市场。

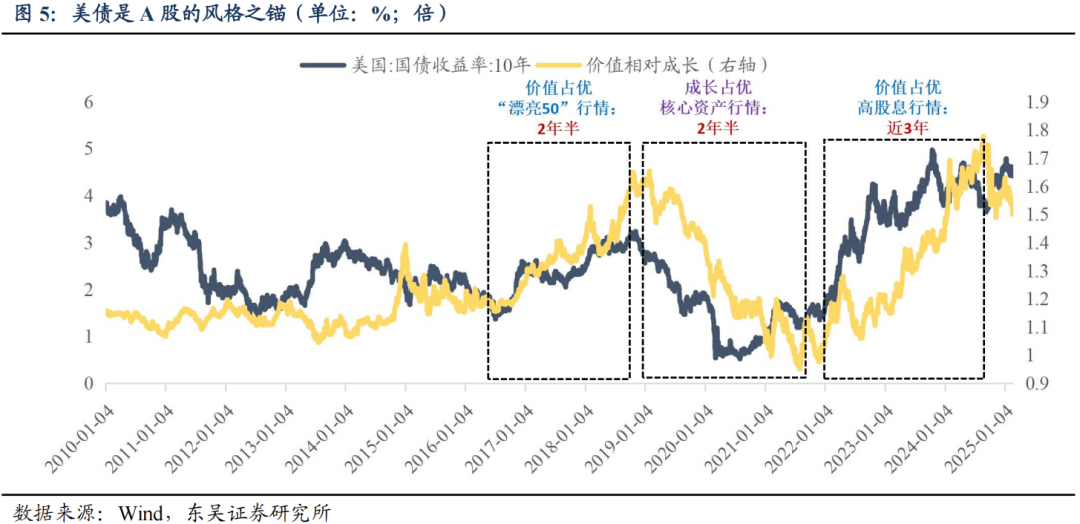

海外流动性的转折点是近年来触发风格切换的核心变量。以2021年的增长股利的样式旋转为例,当时,核心资产的高估值取决于永久现金流量估值模型,分母的拐点是估值崩溃的第一个催化因素永恒的DCF思维。 2月21日,美国的通货膨胀预期上升,美国国库债券利率的增长导致了全球流动性的转折点,这构成了下半年核心资产价格的下降趋势。同时,国内利率中心是向下的,资产短缺更加防御性,回报率略高的股息资产的吸引力比无风险的回报率增加,从而触发样式的转换。

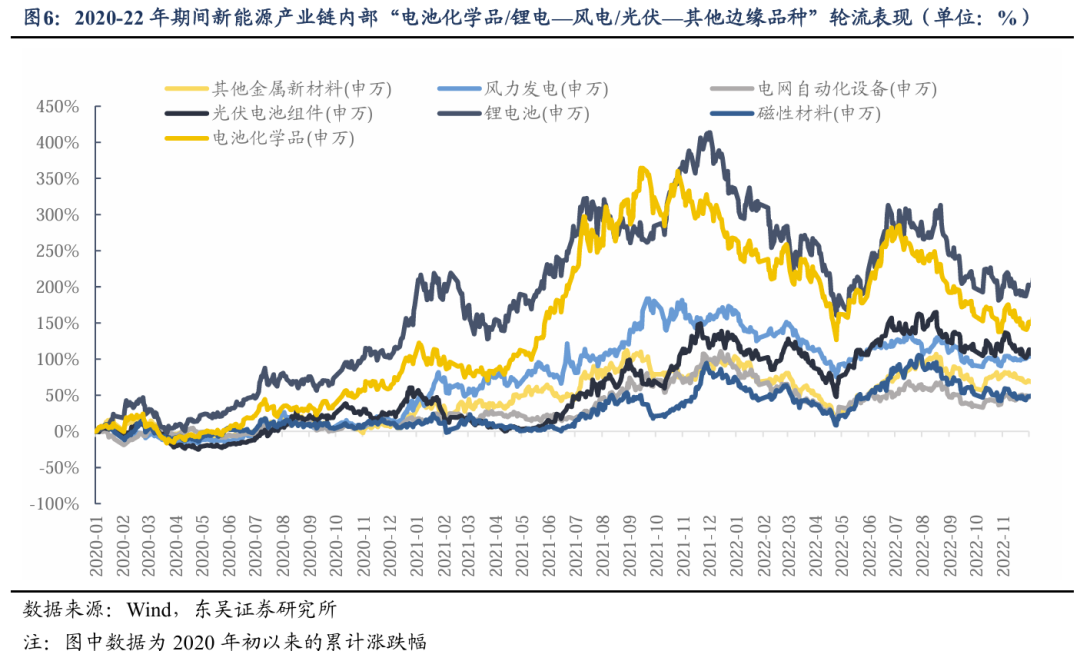

3级:样式内部旋转。该样式的内部旋转嵌套在大型的长期和短期旋转和样式旋转中,也就进入样式的内部旋转。通常,阶段包括在2020 - 22年期间新能源产业链中“电池化学/锂电池 - 风能/光伏的边缘品种”的旋转性能。样式内部旋转的发生通常是基于几个主要原因:1)关键的技术突破性催化,例如2021年高性能材料的突破和迭代,以促进清洁能源的发展,例如风能,光伏电动机和光电,以及氢能; 2)在丰富的流动性环境中,该行业定价过高,导致内部工业交易扩散到支持/边缘领域。例如,在这一轮AI市场中,核心技术领域的交易受欢迎程度变得相对拥挤。可以看出,资金最近正试图去AI医疗保健,军事行业(商业航空航天,低空经济)。在低级扇区为“高剪裁低”之后,低水平的pan-tech段,例如低海拔,新能量,创新药物等。 3)在市场逻辑逐渐从赔率交易转变为获胜率/基本交易之后,绩效转折点会促使行业轮换,例如,补贴下降并在2022年加剧了竞争,光伏电池的性能和锂电池的性能减弱了; 4)大型风格的切换以海外流动性的转折点为主导。

接下来如何旋转?

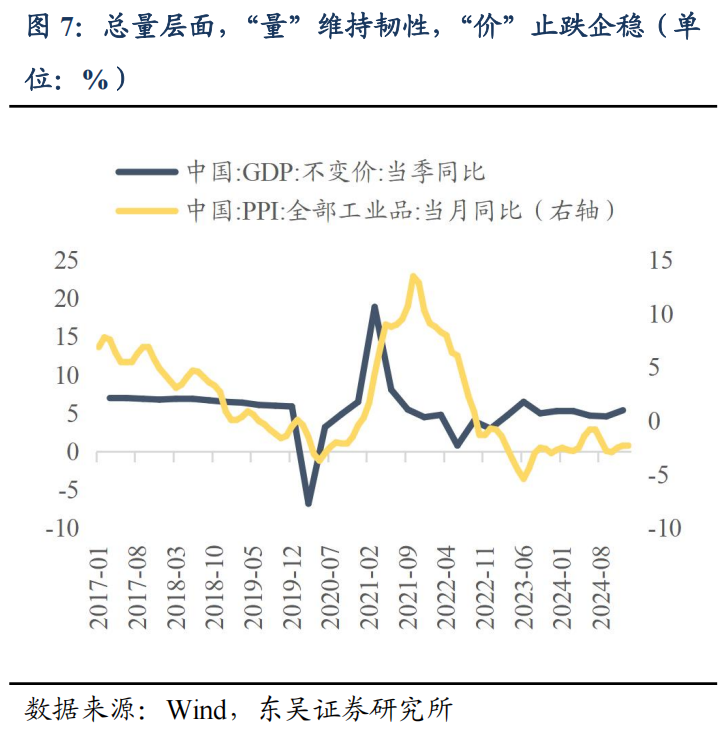

首先,会有很大的长轮旋转吗? Long-Shou旋转需要明显的周期切换。鉴于近年来信用周期显示了周期性削弱和波动性收敛性,因此周期定律往往会失败,而long-shou旋转的概率相对较低。从一般的角度来看,在流动性逻辑下,市场有进一步估值的余地,市场已经进入了新的“最佳”周期。自924年以来,政策底部就出现了,宏观基础的回收斜率已经上升。在总体积水平上,“数量”保持弹性,“价格”停止下降并稳定。市场涉及的房地产销售端也迎来了边际改善,新房价的新月季趋势正在从一线城市转移到二线城市。在增量政策的影响下,宏观基础的下降风险相对有限,这是支持市场发展的基础。同时,海外美元达到顶峰,中国美国的货币政策已经从差异转变为共鸣的缓解,这两者都形成了有利的条件。

其次,样式旋转呢?我们在去年中旬做出了前瞻性的判断,即市场风格将带来很大的开关,并且预计增长风格将形成新的主要向上波浪。在2024年6月的报告“技术库存”的报告中,我们认为,技术股票的兴起对反全球化的宏观背景具有实际意义,主要大国与内部经济转型之间的强化游戏。政策支持将成为这一轮技术股票市场的直接催化剂,并且该市场已经处于风格转换的关键阶段。 2024年8月,“六个问题和六个答案,说明A-Share技术的增长是否可以上升”,2024年8月解构了美元周期与A-shares增长市场之间的关系。基本观点是,美元的高利率抑制了全球制造业企业以及工业投资和融资的生产和利润的扩大;流动性的观点是,全球资本套利对我国的增长股票施加了压力。估值的观点是,美元的高利率压制A股是市场估值价值。在2025年A股票年度战略和十大预测中,我们继续对增长股票的兴起进行判断。最近的每周报告“ AI” East Rise,新的周期开放。行业方面,导致中国技术资产的重估。它仍处于技术增长风格的阶段。样式切换的核心变量是美元的顶部。目前,关税和降低利率仍然存在很大的不确定性,而且美元尚未大幅下降。因此,赔率交易仍然是主导的,技术增长风格将继续被解释。

总而言之,市场在市场上长时间旋转和风格轮换的可能性相对较低,这意味着可以长期保持技术增长样式的内部旋转的交易特征。

如何进行技术增长风格的内部旋转?

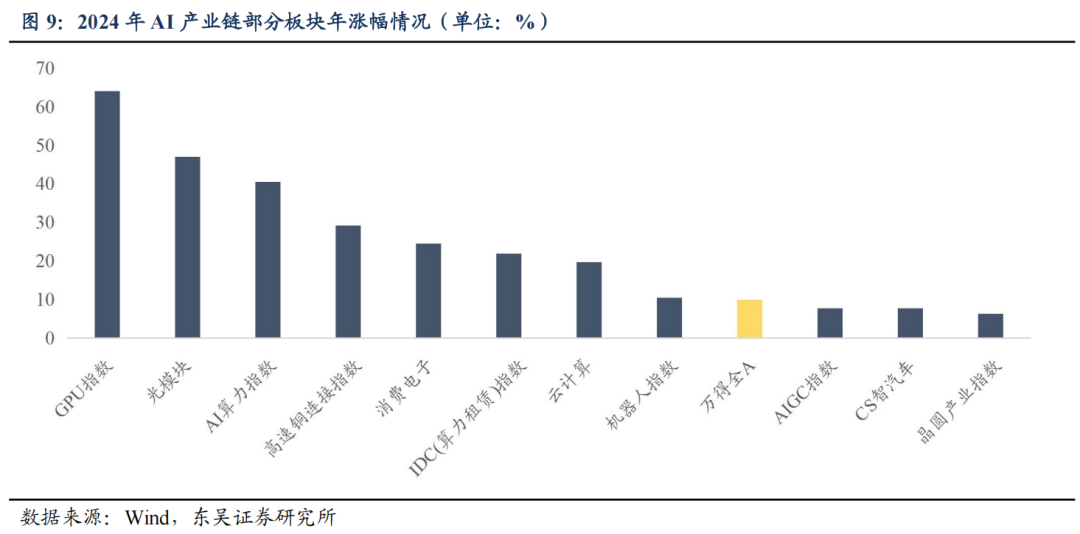

2024年,AI产业链周围的A共享交易将主要集中在海外映射上。 2024年的第一波AI市场始于春节之后。海外索拉和NV绩效的出现超出了预期,构成了初步催化,AI来自美国股票的地图市场。 3月,国内模特基米(Kimi)离开了圈子,以加强国内AI“赶上”的逻辑。第二波市场始于11月初的海外AI应用程序绩效增长,AI代理的新进展得到了增强。然后,在Doubao开箱即用和OpenAI 12新闻发布会的催化下,AI应用领域得到了加强。从年度的角度来看,在美国工业链制图的影响下,GPU和光学模块指数已领先增长,年增长率分别为64%和47%。

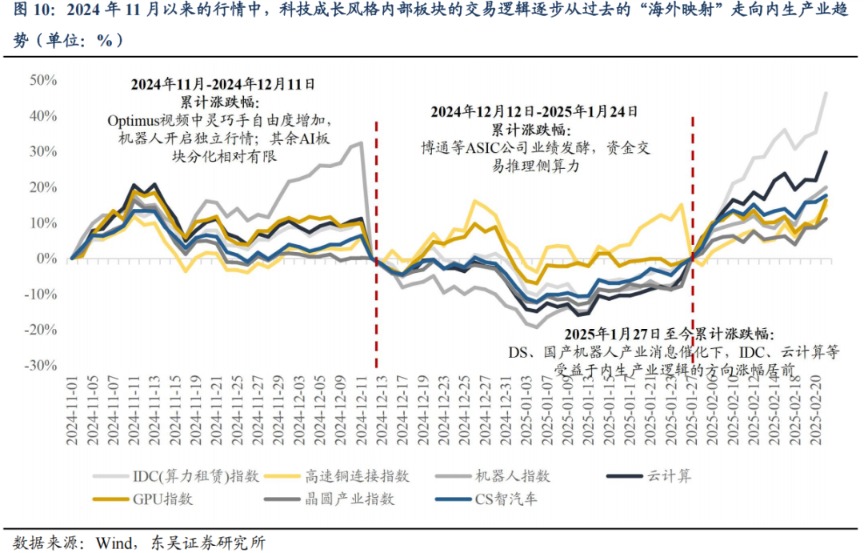

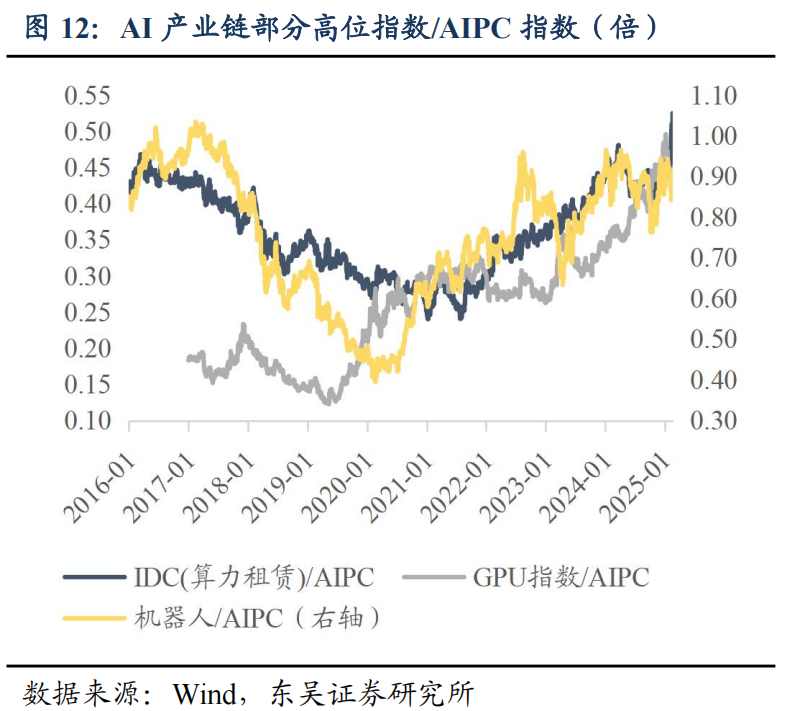

自2024年11月以来,在市场上,技术增长风格中内部部门的交易逻辑已从过去的“海外地图”逐渐转变为内源性工业趋势,并从“美国股票巨头的上游供应商”扩展到“本地”巨人“工业链”。从2024年11月至124年12月中旬,Optimus视频中敏捷的自由度提高了,催化机器人行业在11月底开始了一个独立的市场。从11月29日至12月11日,人形机器人指数连续9个正力矩形成,累积增加了23.9%。 ,其他AI扇区的分化相对有限。从2024年中期到2025年1月底,机器人进行了调整。 ASIC的性能发酵和其他因素,技术增长风格内部旋转到推理侧计算能力,光学模块和GPU的表现出色。自一开始以来,在DS和国内机器人行业的催化下,IDC,云计算和其他方向在基于内源性行业的逻辑方面排名最高,自2月以来分别上涨了46%和30%。

当前面向AI的交易的核心逻辑应该是:AI突破在美国,实施/应用程序创新/扩展的销量在中国。多亏了工程师的股息和庞大的用户群,我的国家拥有自然的土壤,用于蓬勃发展的AI应用程序,并且在终端硬件制造和软件生态系统构建方面具有坚实的障碍。回顾过去的两轮科学和技术周期,尽管我的国家在基础技术的研究中开始了,但在技术扩散阶段,它显示了完全的“耐力”。对于这一回合,DeepSeek的开源属性和降低成本能力促进了人工智能技术的普遍化,行业端的演变逻辑可以逐渐从简单基础模型的性能改进到应用程序层的创新情况,以及应用程序结束可能超过上游逻辑。当然。

因此,我们认为,当前风格中的行业轮换趋势将更倾向于实施进度,事件催化和衍生产业链交易,例如上游推理和计算能力的主要线路(云计算,国内AI芯片,芯片,芯片制造产业链)和智约da模型,下游应用程序(软件和硬件,硬件:机器人,AI PC,AI眼镜,授权软件:电子商务,游戏,营销,办公室,教育,医疗保健,动画IP开发和降低成本等)。

此外,技术的增长风格可能是从AI主要部门到旋转到新能源,独立控制,航空航天信息,数据元素和其他方向的旋转。具体的轮换催化可以是行业政策(例如新能源的供应方改革政策(例如新能源供应方面的改革政策),商业航空航天,低空经济政策),基本期望的变化,行业催化事件(核融合,扼流圈技术突破等)。

具体而言,行业轮换池可以在以下方向上设置:

1)AI-上游推理和计算能力(云计算,国内AI芯片,芯片制造产业链),中游大型型号,下游应用程序(软件和硬件,硬件,硬件:机器人:AI PC,AI PLASSES;软件授权; :电子商务,游戏,营销,办公室,教育,医疗,动画IP开发和降低成本等);

2)新能源 - 光伏/锂电池的新技术(BC,HJT,固态电池),新电力系统,未来能源(核电/融合能源);

3)独立且可控制的 - “瓶颈”链接中的技术突破(尤其要注意以HBM为核心的芯片制造业链)和国内渗透方向;

4)航空航天信息技术 - 低空经济,卫星和商业航空航天;

5)数据元素 - 数据元素授权操作平台,数据资源开发人员,医疗保险数据元素,跨境数据循环和数据安全。

在中期和短期内,AI的内部轮换可能是从具有较高贸易受欢迎程度的机器人和DS产业链旋转的,到相对较低的方向,例如AI眼镜,AI手机,AI PCS,IP Asset Reserve评估,智能驾驶,AI医疗保健等。旋转。在AI以外的其他方向上,您可以注意中期和短期,新能量(特别要注意基本期望发生变化的时间),低空经济/数据元素重新评估(政策事件)。

风险警告:国内经济复苏速度低于预期;美联储的削减速度低于预期;宏观政策强度低于预期;地缘政治风险。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。