贝特瑞硅基负极项目获京科技进步奖,硅碳负极发展向好

1月25日的研究报告中指出,基于硅的负材料是理想的下一代负电极材料,负硅碳负电极被认为是市场的主要开发方向。主要的手机制造商在其家用电池技术中使用大规模的硅碳负极杆。目前,配备硅碳负电极的型号已降至1,000元的价格,标志着硅碳负电极已进入10-100阶段。

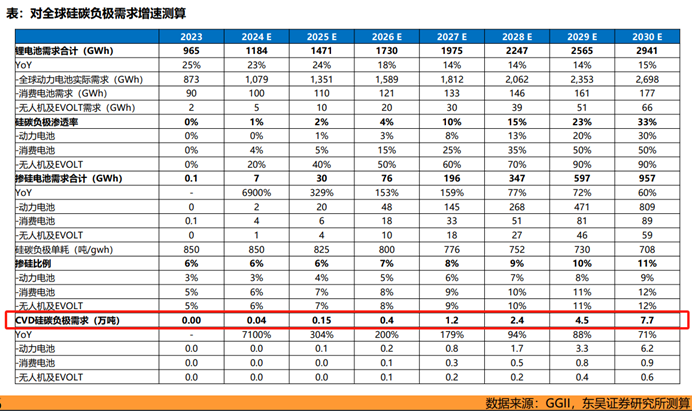

负硅碳负电极主要是机械球铣削和气体沉积法(CVD方法)。 Soochow Securities曾在1月27日的研究报告中说,CVD硅碳负极通过多孔碳骨架存储硅储存。膨胀速率很低,循环非常好,并且碳骨架的密度很小,这使材料的能量密度更高,并且性能潜力很高。预计将是下一代硅碳的主流线。从24年开始,CVD硅碳负电极已被广泛用于高端手机型号,例如Honor,Huawei,Vivo和Oppo。预计渗透率将进一步增加到25%+。这些货物预计将达到115万吨。预计2030年,全球行业需求将增加到77,000吨,在5年内实现50倍增长。

Poron Charcoal是一种与硅碳相容高的新材料。从0-1开始,它在最终硅负电极的性能中起着关键作用,行业障碍很高。孔碳是一种定制的产品。主流原材料包括树脂方法和生物量。树脂的原材料主要是酚醛树脂,其成本高250,000至30万元/吨。生物质路线的原材料是淀粉,椰子壳等。价格便宜。一般水平约为50,000元/吨,但很难满足硅碳负的需求。

Zeng Duohong说,硅碳负的当前价格为40万元/吨+,主要含量为多孔碳,生产设备仍然为20公斤。从长远的角度来看,随着100公斤设备的大规模应用和多孔碳原材料的减少,硅碳负电极的价格预计将降至不到200,000元/吨。以10%的增加计算,相应的单吨负电极成本少于2 WAN,电池成本增加了0.015 ran/wh,总成本是可控的,并且成本性能进一步提高。此外,自2024年以来,硅碳的原材料之一是硅碳的原材料之一。在第24年的下半年,价格已从23年内从20万元/吨降低到250,000元到50,000元/吨/吨。硅 - 碳负单吨消耗0.5-0.7吨硅,相应的成本将下降50至100,000元/吨。

负硅碳与单个碳管和新的粘合剂PAA一起使用。由于单个碳纳米图的直径较小,直径较高,因此单个碳纳米枪管具有良好的柔韧性,与基于硅的材料具有良好的电气接触,并且可以在电场诱导膜。在实际应用中,在硅碱基负电极中添加单壁碳纳米酶将大大提高环状。同时,PAA可以形成类似于硅固体电解质界面(SEI)的涂层层,可显着改善基于硅的负电极的环状性能并降低通胀效应。

在股票中,上市的公司中,Betry是国内硅的负面领导者。这是中国最早的公司,在中国进行研究与开发和批量生产的批量生产。在2024年底,基于硅的杆生产能力为6,000吨; 10,000吨生产能力,到24年结束时有20吨容量; DAO的技术-Porous Carbon Self -Supply已经建立了基于技术高级硅的基于技术的电极材料集成的研发和生产系统,目前具有一吨-CVD CVD硅碳负测试线;天奈技术在24年结束时单个碳管生产能力为20吨,在美国建造了10,000吨和3,000吨碳管浆。 Yuanli的股票专注于多孔碳,建造500吨已经完成,头电池工厂是深层的趋势货物。圣春集团的树脂多碳目前提供国内第一层硅碳负面制造商,例如天木,兰西·吉德,pu tailai和其他国内硅负供应商,并用于ATL提供的3C消费电池中。降落;每日时尚的发布计划将于10月24日。计划通过发行股票并支付现金来购买71%的Yin Delle股权。随着生产规模为60,000吨的多系列锂电池特别粘合剂,PAA产品成功地引入了许多主流客户。

除了上述公司外,天芬证券太阳小卖在1月2日的研究报告中指出,随着CVD流程的启动,硅负电极已在消费电池中成熟,电源在早期处于早期体积阶段。建议使用消费电池公司Hao Peng Technology。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。