沪指低位震荡创业板指小幅上涨,PCB板块涨停潮引领市场,电子元件等板块涨幅居前

上证指数低位震荡,创业板指数小幅上涨。市场上,PCB板块掀起涨停走势,15只个股触及涨停板。电子元件、供销合作概念、高带宽内存、噪声防治、液冷概念、小金属、次新股涨幅居前,超级真菌、航运港口、退税店、长寿医药、东盟自贸区概念、海洋经济、铁路公路、珠宝首饰等产品表现不佳,领跌大盘。

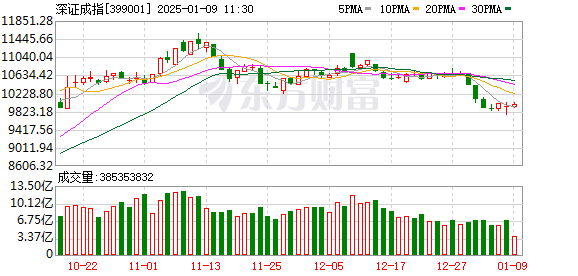

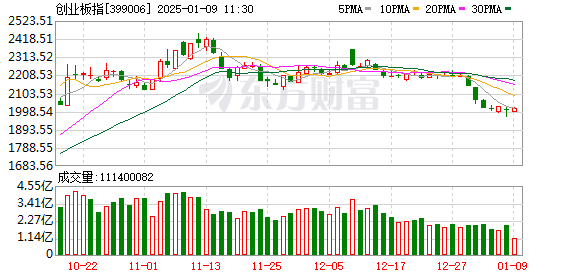

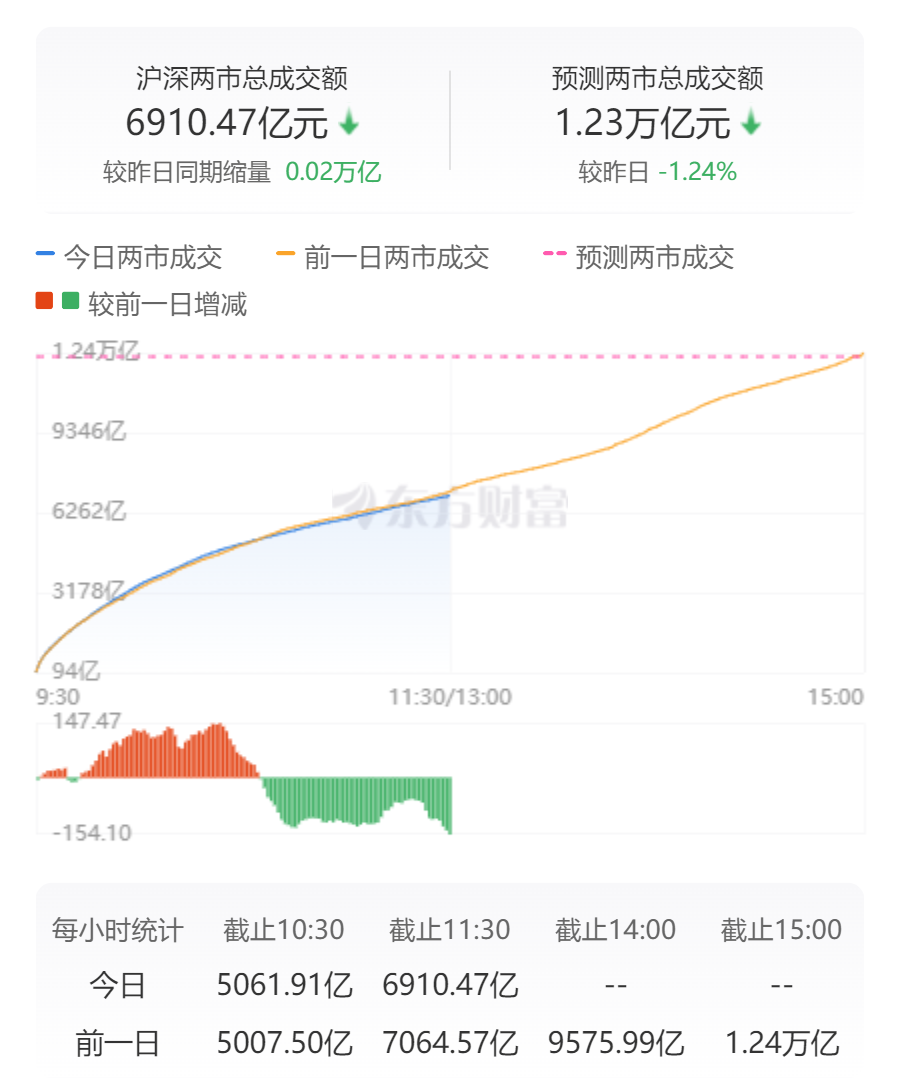

截至午盘收盘,上证指数下跌0.29%至3220.72点;深证成指上涨0.38%至9982.77点;创业板指数上涨0.30%至2014.52点;科创50指数上涨0.28%至967.85点;北方证券50指数上涨1.69%至1,054.95点。两市上涨个股2703只,下跌个股2227只,涨停个股66只。两市半日总成交额达6911亿。

今日新闻

统计局:12月份CPI同比上涨0.1% PPI同比下降2.3%

2024年12月,全国居民消费价格同比上涨0.1%。其中,城市上涨0.1%,农村持平;食品价格下降0.5%,非食品价格上涨0.2%;消费品价格下降0.2%,服务价格上涨0.5%。 2024年12月,全国工业生产者出厂价格、购进价格同比均下降2.3%,降幅比上月收窄0.2个百分点;环比均下降0.1%。 2024年全年,工业生产者出厂价格、购进价格均下降2.2%,降幅比上年分别收窄0.8和1.4个百分点。

拜登计划在卸任前收紧人工智能芯片出口管制

拜登政府计划在卸任时宣布对中国实施最广泛的人工智能(AI)芯片出口管制,引发美国科技行业广泛批评。代表美国科技行业的行业协会信息技术产业委员会(ITI)7日敦促拜登政府不要在离任前最后一刻发布控制全球人工智能芯片准入的规则,并警告称这些限制将危及美国的发展。美国在人工智能领域的领导地位。美国半导体行业协会6日也发表声明,警告拜登政府在没有与业界进行有意义协商的情况下,不应在过渡期内做出如此迅速而重大的政策改变。有分析认为,拜登总统团队正在加紧打击中国人工智能产业,但他们的最后举动可能会适得其反。

我们会再次引爆关税核弹吗?据报道特朗普团队正在考虑宣布国家经济紧急状态

据媒体报道,四位知情人士称,美国当选总统唐纳德·特朗普正在考虑宣布国家经济紧急状态,以便为对其他国家征收高额、广泛的关税提供法律依据。特朗普的社交媒体账户尚未对此消息发表评论,他最新的帖子是关于“吞并加拿大”的。

“养猪第一户”大幅扭亏为盈。生猪公司业绩及经营数据揭晓

1月8日晚间,牧原股份发布2024年业绩预告,预计实现归属母公司净利润170亿元至180亿元,同比扭亏为盈。年。 A股养猪公司中,温氏股份、ST天邦此前也发布了2024年业绩预告,均实现扭亏为盈。

上交所正式宣布:科创板综合指数即将发布,全面表征科创板市场表现

1月8日,上交所、中证指数有限公司宣布,将于1月正式发布上证科创板综合指数及其价格指数——上证科创板综合价格指数。二十、科创综合指数选取科创板所有符合条件的上市公司证券作为指数样本,反映科创板市场的整体表现。

制度视角

中信证券:端侧AI加速发展,存储厂商迎来机遇

中信证券研报认为,2025年国际消费电子展(CES 2025)将于2025年1月7日至10日在拉斯维加斯举行。研报认为,CES 2025的关键词是“AI加速落地”,在大模型理解和交互能力快速提升、外部API调用成本快速下降的背景下,AI终端的落地落地有望蓬勃发展。具体来看,智能眼镜已进入从1到10的阶段,长期空间广阔。 AI眼镜中的外存是第二大成本项目,是产业链的核心受益环节; AI耳机的生产节奏更快,并且配备存储芯片容量。升级趋势明显;此外,智能家居、机器人、AI玩具等产品的创新和落地步伐值得关注。国内存储厂商在中小容量方面具有竞争优势,并与AIoT领先客户紧密合作。他们预计将受益于设备端人工智能的加速实施。建议关注国内龙头厂商。

国泰君安:未来油运供需预计好于预期,风险收益比再次有吸引力

国泰君安研报指出,未来几年油轮供应刚性仍将持续,制裁收紧预计将进一步减少有效运力。 2024年下半年石油运输行业的低迷将加剧需求担忧。国泰君安认为,石油运输需求仍有望持续增长,传统能源需求保持韧性,原油产量增加将利好石油运输需求增长。未来两年,地缘政治对油价的影响可能减弱,全球将进入原油增产周期。业内预计OPEC+、南美、北美将逐步增产,这将带动原油贸易的增长。预计未来石油运输供需有望好于预期,油价存在下行选择。市场预期回落至低位,股息支撑估值下限,风险回报率再度有吸引力。关注地缘局势变化,扭转机遇。

银河证券:财政大力支持银行信贷,看好银行板块配置价值

中国银河证券研报指出,逆周期调节力度加大,两项新政加大扩容力度,财政发力支持银行信贷。货币政策宽松,及时降准、降息。银行息差仍承压,但债务成本优化成果有望加速释放。防范化解重点领域风险的导向不变,银行资产质量有望受益。加强市值管理预计将提振银行估值中心。继续看好银行板块的配置价值,维持推荐评级。

中金公司:航运业供需缺口依然存在,新订单或将延续景气。

中金公司研究部认为,展望2025年,航运业供需缺口依然存在,新订单或将持续旺盛。预计未来一段时间航运业将持续供大于求,供需缺口可能持续到2030年。老龄化+新能源替代需求强劲且可持续,我们看好对油轮和散货的持续需求。随着龙头造船集团重组推进、竞争力进一步增强,预计2025年中国造船企业占比将继续提升。

光大证券:2024年年报临近。关注一季度交通运输板块业绩高增长及高景气子行业。

光大证券表示,2024年前三季度,申万交通实业归属于母公司净利润同比增长6.59%。航空运输、机场、航运、快递、跨境物流、仓储物流六大子行业实现归属母公司净利润同比正值。增加。随着2024年报期的临近,市场正在关注业绩履行能力较强的细分行业和公司。我们认为,前三季度取得较高业绩增长的上市公司全年维度仍将取得较高业绩增长。此外,业绩稳健、股息红利的高股息交通板块也将受到市场一定关注。市场除了关注2024年上市公司的业绩外,还关注其所属行业后续的景气度和盈利能力。我们继续关注主线航运。

中泰证券:纸价持续上涨,短期供需格局改善

中泰证券研报指出,上周阔叶浆、针叶浆价格环比上涨,受国际浆厂报价上调、人民币汇率变动、海外纸浆厂一季度停产检修、转产消息发酵。造纸企业提前准备春节,进口阔叶浆价格逐步回升。短期来看,白卡纸、文化纸供需关系和格局有所改善,纸价有望反弹。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。