12月31日国内股市低开,权重股护盘小盘股重挫,恒指恒生科技指数双双下跌

受昨晚欧美股市下跌影响,12月31日国内股市集体低开,权重股护盘,中小盘股暴跌。

香港股市方面,恒生指数低开0.19%,恒生科技指数低开0.36%。热门个股方面,金山云跌超3%,理想汽车跌超2%。

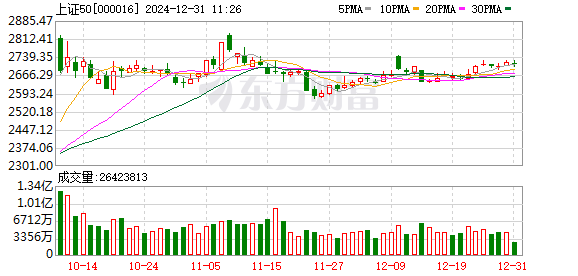

A股三大指数小幅低开,上证指数率先翻红。

富时中国A50期货指数大幅上涨。

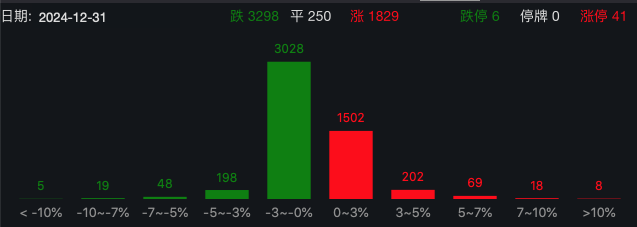

市场上,权重股相对坚挺,中小盘股集体翻绿。截至发稿,两市近3300只个股下跌。

两市市值前十个股逆势上涨。银行、保险和大型金融股保护市场。

股息股在早盘交易中再次走强。中国电信和中国农业银行双双创下历史新高。中国银行、工商银行、中国移动、粤高速A、宁沪高速等个股均逼近历史新高。

部分板块逆势上涨。

供气、供热板块震荡上涨。截至发稿,长春燃气、贵州燃气等涨停,开天燃气、天浩能源、水发燃气等涨幅居前。

交易之初,国资云概念浓烈。截至发稿,湖北广电、数据港等已达到极限,数字认证、云赛智联、通牛信息等也紧随其后。

冰雪产业理念强化。截至发稿,莱茵体育已涨停,晶雪节能、大连圣亚、欧亚集团、三福户外紧随其后。

培育钻石的概念已经兴起。截至发稿,汇丰钻石涨幅已超15%。黄河旋风、恒盛能源、超宏碁已达极限,力钻、曼卡隆、四方达等紧随其后。

中信建投研报表示,预计整体市场仍以震荡为主:政策设定向好,但宏观经济逆转仍需时日,且1月份随着特朗普上台,相关制裁政策落地有望加强,可能对我国出口景气产生负面影响。产生直接影响。风格有望逐步回归大业绩,小盘风格通常在1月份面临调整风险:1月份即将迎来年报业绩明示披露期,新“国”中的ST规则“九条”将于1月1日起实施,早期概念炒作小票或有较大调整压力。

中信建投行业追踪显示,从年报预览来看,预计高景气行业占比仍较低,科技等细分行业亮点明显。结合宏观环境、政策制定、中层行业跟踪,维持哑铃结构配置,推荐银行、家电、电力等为防御,推荐国产算力、AI芯片等为防御型。进攻性品种。

展望2025年,中信证券研报表示,2025年有望成为房地产行业真正实现平稳长期发展的元年。这不仅体现在房屋销售规模平稳、核心城市房价在暴跌后温和回升,也体现在土地成交量从高点下跌50%以上后开始回暖,企业经营现金流有所改善。当然,不同城市、不同主体、不同物业之间的差异就更大了。核心城市、优质实体、经营良好的物业在低利率环境下或将受到市场青睐。

中国银河证券研究报告称,当前我国化工行业景气度正处于历史底部。预计2025年布伦特原油价格将下探至70美元/桶,行业成本端压力有望缓解,但行业景气度恢复程度与行业景气度密切相关。供需情况。供给方面,化工行业资本支出增速近年来有所放缓,但在建和库存产能仍需时间消化;需求方面,国际贸易摩擦不确定性增加,化工品出口预计面临一定挑战,政策持续发力。接下来,着力释放内需潜力。 2025年,要围绕拉动内需、新材料国产替代、资源性产品三大主线,抓住化工行业结构性投资机会。

中金公司研报称,虽然近几个季度医疗器械上市公司因医疗行业持续整合、设备招工、IVD、高消费集中采购进展缓慢等因素出现一定的业绩扰动,但边际影响在这些因素的逐步弱化或修复改善后,医疗器械板块有望在2025年受益于产品升级和海外出口。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。