A股本周小幅上扬,通信电子行业获融资净买入,成交量创9·24行情以来新低

双融市场也降温,小额净抛售超过45亿元,这是近三个月来第二次出现周净抛售现象。通信行业本周继续获得融资客户净融资采购超过20亿元,电子行业获得融资净采购近19亿元,汽车、商业零售、医药生物行业也获得超过100亿元融资净采购。融资净采购万元。计算机、银行、传媒行业净销售额均超过10亿元。

据Wind统计,全周电子类获得主力资金净流入超180亿元,电力设备类净流入超132亿元,公用事业、汽车、银行、机械设备类净流入超过132亿元。流入超过80亿元;传媒行业主要资金净流出超过123亿元,计算机、医药生物、房地产净流出均超过10亿元。

银行股估值低

本周银行股再次全线走强。在四大银行连续创新高的推动下,银行板块指数连续五周上涨,成功突破10月8日高点,刷新历史新高。年内累计涨幅为46.23%。这是过去十年来最大的年度涨幅。

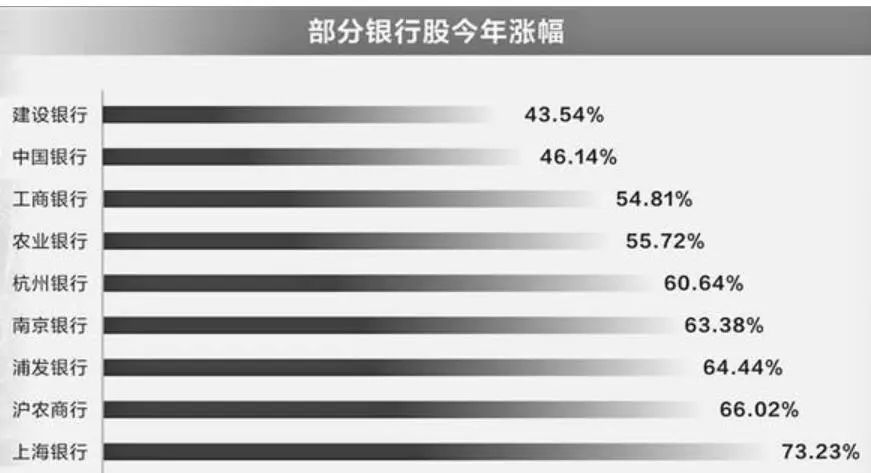

今年以来,银行股全部实现正收益,涨幅中位数在40%左右。上海银行涨幅最好,累计涨幅73.23%。上海农商银行、浦发银行、南京银行、杭州银行等涨幅也超过60%。四大银行中,农业银行以55.72%的年涨幅领跑。中国工商银行、中国银行和中国建设银行也分别录得54.81%、46.14%和43.54%的涨幅。

尽管银行股持续上涨,但截至12月27日收盘,银行股仍全部破网。民生银行市净率最低仅为0.33倍。贵阳银行、郑州银行、华夏银行、光大银行的市净率均低于0.5倍。银行股市净率最高的招商银行仅为0.99倍。

此外,所有银行股的动态市盈率均低于10倍。青农商行最低,动态市盈率仅为4.03倍。长沙银行、平安银行、苏农银行、北京银行等13只股票的动态市盈率也低于5倍。兰州银行最高动态市盈率仅为7.23倍。

年末集中分红

银行股年末持续走强,除了估值偏低之外,或许也与近期密集派息有关。

随着新“九国规定”出台,上市银行积极响应,推出中期利润分配预案。据公告统计,共有22家A股上市银行披露了2024年中期分红方案,其中苏州银行、民生银行、厦门银行、上海农商银行等9家银行已完成中期分红。

工商银行近日发布《2024年第三次临时股东大会决议公告》,向2025年1月6日收市后登记在册的普通股股东每人派发现金红利1.434元(含税)。 10股。 A股股息预计于2025年1月7日派发,H股股息预计于2025年1月24日派发。

邮储银行还公告,A股股息预计于2025年1月8日派发,H股股息预计于2025年1月24日派发,共计派发146.46亿元(含税)。

农业银行、中国银行、建设银行也决定于2025年1月派发2024年中期股息。华夏银行、重庆农商行、北京银行等2024年中期现金分红方案已确定。已获股东大会审议通过,等待具体分配时间。江苏银行、交通银行、光大银行等中期分红方案正在等待股东大会审议。

中信证券认为,12月重要会议结束后,市场的政策博弈已经结束。在人民币资产配置框架下思考,银行股仍将是确定性较强的方向,年底年初的保险配置季将是一个良好的开端。分红高、波动小、经营稳健的银行预计仍将是保险资本增加的方向。

机构展望

银河证券表示,A股市场格局在政策支持下发生变化。盈利能力改善仍需时日,基本面支撑仍滞后。未来市场的可持续性和上涨空间将取决于政策的节奏和实施。投资机会可重点关注自主可控的科技创新领域。中长期自主可控、国内替代的技术创新相关行业具有战略布局价值;受益于内需回升的相关消费行业,如汽车、家电、建筑装饰等行业也有望受益。

长江证券表示,慢牛在望,看好中国股市。历史经验表明,国内政策力度可能有助于股市抵御外部风险和波动。根据最新政策方向,2025年寻找宏观线索的关键是“水”,寻找产业线索的关键是“路”。 “水”和“路”是指“金钱的活水”和“信用的通道”。如果“钱水”能找到“信用之路”,“路”和“水”就会慢。牛市将逐步展开。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。