节税新选择:税优健康险年缴2400元,节税存钱两不误,综合收益率超10%

最近,不少保险销售人员都在宣传如何利用保险产品来节税。除了个人养老保险产品外,税收优惠的健康保险产品也可以节税。中国证券报记者调研获悉,部分保险销售人员在推荐税收优惠健康险时,特别强调该类产品的“收益高”,声称“年复利超过4%”、“节税加储蓄,综合收率可以超过10%。”

据记者了解,10%的回报率是根据个人最高税率45%时的退税收入(1080元)和一定年龄段内保险产品的收入计算,一定付款期限,并有一定的保证期限。 。业内人士表示,这种促销方式可能会导致消费者误解产品的实际好处。消费者不应单纯追求利益,而应根据自身经济状况和保险需求合理购买保险产品。

具有节税功能

“税收优惠健康保险受国家政策支持,享受个人所得税优惠政策,每年扣税2400元,还可以享受健康保障。”李女士告诉记者。

记者注意到,临近年底,不少保险销售人员在微信朋友圈和社交平台上发布了利用税收优惠保险节税的内容。除个人养老保险产品外,税收优惠的健康保险也可享受税收优惠政策。 “节税功能”成为保险销售人员向客户推荐税收优惠健康险时的一大卖点。

以李女士向记者推荐的一款护理保险产品为例。一名年收入20万元的30岁女性选择每年缴纳2400元保费,为期10年。 10年缴费期总保费24000元。投保人每年可享受个人所得税减免480元,投保人实际缴纳保费为19200元。如果保险期内没有发生意外,第10个保单年度可获得的现金价值为25027元。

“我们在销售税收优惠护理保险时,更注重向客户介绍其现金价值和节税功能。我们将其作为金融保险产品出售。我们建议客户在付款期结束后提取现金价值,客户可以获得良好的回报。 ”李女士告诉记者,很多顾客在购买时更注重该产品的节税功能。

李女士向记者展示了该公司某地区7天订单产品的排行榜。显示,该产品的投保品种超过200个,总保费接近500万元。无论是保障项目数还是保费总额均位居该地区7天订单产品之列。产品排名第一。

不同收入群体的节税效果存在差异

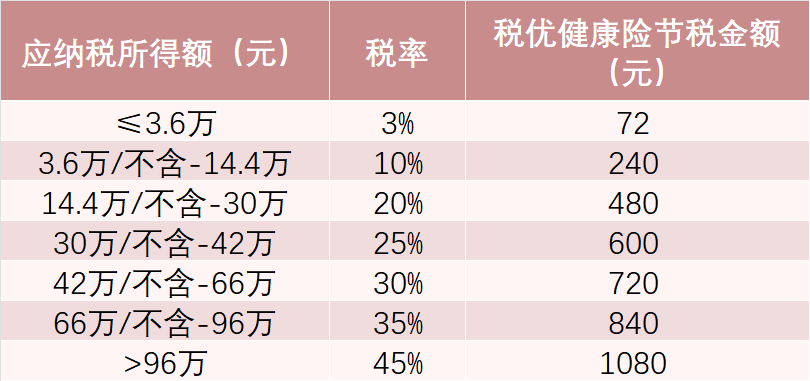

税收优惠的健康保险如何节税?记者研究了解到,不同收入群体的节税效果不同。

根据相关政策,消费者参保免税健康保险缴纳的保费,允许在计算当年(月)应纳税所得额时税前扣除,限额为2400元/年(200元/月) 。

消费者对应的个人所得税税率越高,当年扣除的个人税额就越大:如果个人所得税税率为3%,则对应的节税金额为72元;如果个人所得税税率为3%,则对应的节税金额为72元; 10%税率对应节税金额为240元;以此类推,45%税率对应的节税金额为1080元。

税收优惠健康保险节省的税收金额

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。