全球四大洲主要央行即将调整基准利率,应对特朗普上台后的潜在贸易纷争

当澳大利亚、加拿大、巴西和欧元区的政策制定者举行 2025 年首次利率会议时(一般在 1 月下旬),美国当选总统特朗普已经上任,一波潜在的关税浪潮很可能会出现。到时候就袭击我们吧。 。由于不同经济体目前面临不同的通胀风险,美国即将出台的政策变化可能会给众多非美国央行带来不同程度的挑战。

当然,现在,可能有更多的央行计划在特朗普上任之前再次按下“降息按钮”……

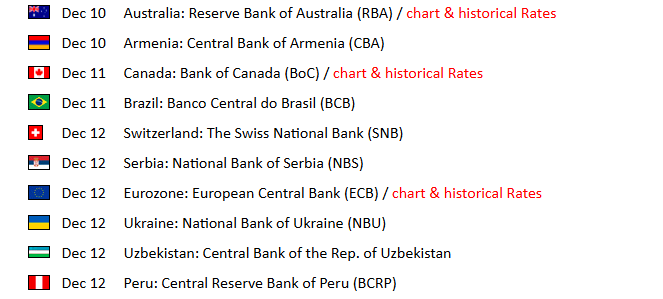

澳大利亚央行、加拿大央行、巴西央行、欧洲央行、瑞士央行、丹麦央行、秘鲁央行等全球四大洲主要央行将公布最终利率本周的利率决定。其中,澳大利亚储备银行政策制定者可能在周二再次维持利率不变,而加拿大央行政策制定者则可能在周三再降息50个基点,原因是担心边境问题可能很快扰乱贸易。

目前,利率互换市场预计加拿大央行本周降息50个基点的可能性约为65%,高于上周加拿大就业数据发布前的58%。 Corpay首席市场策略师Karl Schamotta表示,特朗普征收高额关税的前景可能会促使加拿大政策制定者进一步降息。关税不确定性的上升“可能导致政策制定者采取预防性降息,以应对经济潜在的进一步疲软。”

对于将于周四宣布 12 月利率决定的欧洲央行官员来说,他们的焦点正迅速从监测挥之不去的 CPI 风险转向刺激疲软的经济增长以及对特朗普领导下的全球贸易的担忧。可能的影响。业内人士普遍预计,欧洲央行行长拉加德及其同事将在本周的利率会议上宣布降息25个基点。

值得一提的是,欧洲央行也将在本周的会议上发布季度更新的经济前景预测。大多数受访者预计欧洲央行将下调2025年经济增长预期,并下调今明两年的通胀预期。考虑到本次利率会议是法德政府自明年预算谈判双双破裂以来的首次会议,持续的政治动荡将在很大程度上模糊两国对未来经济走向的看法。

所有这些因素将如何影响欧洲央行的利率路径很难预测。经济学家现在预计欧洲央行将在明年 6 月之前的每次会议上降息 25 个基点,而投资者一直在猜测未来几个月的某个时候会进一步降息。 。如果欧洲央行行长拉加德在周四的会后新闻发布会上发表令人惊讶的鸽派言论,可能会引发欧元新一轮抛售。

长期以来与欧洲央行政策轨迹保持一致的瑞士央行预计也将在本周的季度会议上降息。作为G10中第一个放松货币政策的主要国家,瑞士自3月份以来已经三次降息。本月的利率决定也将是瑞士央行新任行长马丁施莱格尔自10月上任以来做出的首个政策决定。

当然,并非全球所有主要央行都站在宽松阵营。过去一周,巴西雷亚尔受到特朗普威胁对金砖国家征收关税的打击,巴西官员现在正准备再次增加借贷。平息飙升的通胀压力的成本。市场预计巴西央行本周将加息75个基点。

与此同时,尽管美联储要到下周才会公布12月利率决定——目前正处于利率会议前的惯例静默期,但本周投资者仍可能不时质疑降息前景。展望未来,尤其是在周三公布的美国 11 月份消费者物价指数 (CPI) 数据这一关键数据的背景下。

上周美国劳动力市场的最新消息推动美联储距离本月晚些时候降息又近了一步,但由于重要的通胀报告尚未发布,降息仍未敲定。美国劳工部周五公布的数据显示,美国11月新增就业岗位22.7万个,11月失业率升至4.2%。该数据强化了劳动力市场已经放缓但整体表现依然坚挺的观点,多位美联储官员也持有同样的观点。非农数据公布后,投资者加大了对美联储12月再次降息的押注。期货市场显示,他们预计降息的概率高达85%左右。

不过,近期数据显示,美国抗通胀进展可能陷入停滞,使得本周即将公布的CPI数据显得更加重要。接受行业调查的经济学家预计,CPI报告将显示11月核心通胀依然顽固。宏观经济学家Anna Wong等表示,“11月非农就业报告并不意味着12月一定会降息,但也不排除降息的可能性。我们认为11月CPI报告发布12月11日将是决定性因素。”关键在于本月是否降息。”

此前,美联储9月发布的利率点阵图曾预计今明两年将分别降息100个基点。 12月,美联储将发布最新的利率点阵图。麦格理全球货币和利率策略师蒂埃里·维兹曼(Thierry Wizman)预测,鉴于劳动力市场依然强劲且对抗通胀的进展陷入停滞,官员们可能预计明年降息幅度会较小。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。