城商行三季度净息差1.43%,贷款收益降低推动降本增效

与上述银行不同,一季度农商行净息差由上年的1.9%下降18BP至1.72%,降幅较大。不过,今年以来仍保持相对稳定。

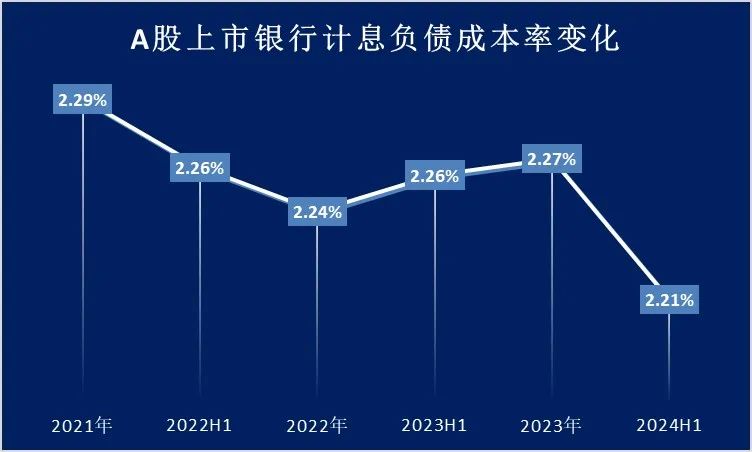

银行净息差企稳的主要原因是,随着贷款收入下降,商业银行推出降本增效调整,负债端成本大幅下降。

据Wind统计,截至2024年上半年,上市银行付息负债成本率较2023年四季度下降了6个BP,是近两年降幅最大的时期。

具体来说,银行业今年以来已进行了两轮密集的存款利率下调,集中在7月和10月。中小银行降准幅度和跟进速度均高于往年。

目前,多数银行6个月、1年、2年的中短期利率已进入“1”时代;部分银行长期定期存款利率仍维持在“3”以上;同时,大额存单很难找到3%的利率,而这曾经是吸引储蓄的一大工具。

同时,监管部门和市场利率定价自律机制对市场上存在的各类高息负债进行针对性监管。继4月禁止人工付息后,市场利率定价自律机制于11月29日提出倡议,要求银行对企业客户引入“利率调整安全条款”。同日,市场利率定价自律机制发布《关于优化非银行同业存款利率自律管理的倡议》,要求将非银行同业存款利率纳入自律监管管理上减少套利空间。

券商中国记者从银行业一线了解到,由于同业“内卷化”严重,部分商业银行在准备准备金项目、冲刺备贷时提到,明年的贷款议价能力来自于利率下调。旺季营销。

冲刺息差和收入的“保卫战”

在二季度业绩发布会上,平安银行党委书记、行长吉光恒坦言,收入下滑给平安银行带来了很大压力,但他也给自己鼓励,表示会努力收窄。年收入下降约10%。或者更低。平安银行前三季度收入下降12.6%。也就是说,该行必须在第四季度实现收入相应的正增长,以抵消第三季度超过10%的收入下降。

11月下旬某大中型券商举办的客户交流会上,直接将银行业的分享主题定为“利差防御”,指出存款利率下降对存款转移的影响。

事实上,“保利差”、“稳收入”此前已成为多家银行三季度业绩交流会上的高频关键词。招商银行副行长兼首席财务官彭嘉文在三季度投资者交流会上呼吁,投资者和市场不应单纯关注各银行盈利是否“正”,而应关注趋势。

“正数和负数的差别其实是毫米级的,关键是看趋势。看趋势,我发现大部分银行都在向好的方向发展。”彭嘉文说道。

他还列出了该行接下来的五项重点工作重点:一是积极推进大理财业务,从产品层面、账户经理团队、资产配置体系等方面做好更深入的准备;二是聚焦投资业务,抓住债券市场波动冲击带来的市场机会,做好波段操作。三是做好资产管理,平衡资产。配置结构(如信贷资产、投融资资产如何匹配)和负债端保持低成本存款稳定增长、稳定活期存款比重是两方面的;四是多措并举化解重点领域风险(包括房地产、地方政府融资平台风险),控制零售信贷风险。五是加大创新投入。

兴业银行高管此前也在业绩交流会上阐述了重点工作:一是“强负债”,一方面推动存款利率下降,另一方面应对资本市场活跃度增加,加大负债力度。政府投资、居民消费信心恢复等新变化推动结算存款持续增长;二是“打造优质资产”,以风险调整资本回报率(RAROC)为导向,提高风险可控、收益稳定的优质资产比重。三是“做大中等收益”,重点增加“大富翁”收益,包括加大主流宽基指数ETF产品和“固定收益+”产品的推广力度。

浙商银行相关负责人此前在业绩会上表示,一方面将多措并举稳定利差,聚焦资产端,提前储备项目投资准备金;另一方面,深耕手续费收入蓝海,聚焦目标客群专项项目。采取行动增加其他非利息收入。

华夏银行相关负责人表示,将加大优化资产负债结构力度,完善定价精细化管理,减缓资产收益率下降,严格控制负债成本,保持合理的息差等级。

放弃高增长综合体的“良好开端”

每年一季度是银行信贷投放节奏最密集、信贷投放量最大的时期。去年底开启的“开门红”,是为一季度打基础、做好储备的关键时期。虽然近两年“开门红”的情况和宣传力度因“平滑授信月度波动”的要求而略有降温,但仍是各行内部的重点动员工作。

从11月中上旬开始,多家银行重点区域分行已开启明年准备金动员的“开门红”。记者只得到了粗略的概括。平安银行、杭州银行、瑞丰银行、海安农商行、江苏如皋农商行、浙江民泰银行在分行或总行层面开展开门红动员大会。形式多种多样,有的叫零售业大赛启动会,有的叫开门红宣誓会,有的叫“旺季营销”。

浙商银行在业绩交流会上介绍2025年开门红工作时,直接用“抓紧找客户、抓交付”来形容紧迫性。

“时间很紧。我们在努力实现第四季度收入的同时,也在为明年的良好开端做好准备。但良好的开端更重要。我们的零售重点是消费信贷、普惠性和抵押贷款。”某大型国有银行深圳分行零售业务副行长告诉券商中国记者。

从银行资产来看,今年的“开门红”似乎与往年不同——用于债务转换的地方政府再融资债密集发行。

“从当前的信贷供给环境来看,企业整体有效信贷需求仍然偏弱。但一系列增量政策正在带来有效信贷需求的形成,特别是担保项目的需求,这是我们重点关注的问题。” “良好的开端。”长三角城市商业银行企业财务部一位人士告诉记者。

该行将其“良好开端”称为“春耕”,重点支持项目。 “从价格上来说,我们给国企的综合价格可以是3.8%左右。当然,如果我们的利率能进一步降低的话,这个价格(指国企贷款利率)将有进一步下跌的空间。”消息来源透露。

该人士还表示,这几年长三角城市商业银行存贷款增速较高。明年的初步计划是存贷款增幅仍高于今年,但增幅略低于今年。

事实上,放弃高规模增长情结的银行并非只有上述长三角城市商业银行。另外两名华南股份制银行人士对记者表示,2025年的信贷增量将与往年持平或略高,但增速会有所降低,由“重规模”转向“重规模”。结构。”企业业务将是明年一季度的重点,尤其是企业信贷方面。重点支持符合国家政策导向的实体经济领域,包括制造业、科技创新企业、绿色经济等重点行业。 。

上海银行副行长于民华此前透露,该行正积极与各级政府机构、各重点园区、各级协会商会对接,获取重大项目信息。目前资产项目储备充足,其中约60%分布在科技金融、普惠金融、绿色金融等重点领域。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。